Il Ftse Mib chiude la seduta di venerdì in forte rialzo. Il focus torna sui dati macro, attenzione alle stime in arrivo su Cina, USA ed Eurozona.

Il Ftse Mib ha concluso la settimana in gain del +1,13%, sospinto soprattutto dalla chiusura positiva di ieri in cui ha guadagnato il +1,85%. Ancora una volta, a trascinare l’indice milanese è stato il comparto bancario dove si sono registrati forti acquisti in vista delle assemblee di BPM e Banco Popolare che dovrebbero approvare il progetto di fusione. Nel contesto generale però, il sentiment resta fragile dopo i brutti dati sull’import-export cinese, parzialmente oscurati dalle proiezioni positive sull’inflazione del gigante asiatico.

Resta l’attenzione su ciò che intende fare la Federal Reserve nelle prossime riunioni di novembre e dicembre e la prossima settimana arriveranno importanti indicazioni in merito vista la pubblicazione di alcuni importanti dati macro. Sul fronte bancario, Deutsche Bank tiene ancora banco visto che circolano indiscrezioni su un ulteriore taglio della forza lavoro di 10.000 unità, mentre su Unicredit si potrebbe abbattere la scure della BCE che potrebbe richiedere un aumento di capitale di almeno €8 miliardi.

Ftse Mib: venerdì seduta in forte rialzo, denaro sui bancari

Seduta in forte rialzo quella di ieri del Ftse Mib che in un solo giorno ha guadagnato il +1,85% sospinto dal comparto bancario. Nella sessione di venerdì si sono registrate forti ricoperture sui titoli azionari degli istituti di credito, generate dall’imminente assemblea di BPM e Banco Popolare che dovrebbe approvare il progetto di fusione.

Per l’occasione si è registrato un forte afflusso di azionisti pronti a presenziare alle assemblee delle due banche e, salvo sorprese, dal prossimo lunedì dovrebbe prendere il via l’ultimo step che porterà alla creazione del terzo polo bancario italiano.

Ftse Mib: brutta sorpresa da import-export Cina, in arrivo alcuni dati importanti

Tralasciando per il momento la situazione banche, ci concentriamo sulle notizie a livello globale. I dati macro usciti in settimana dell’import-export hanno spaventato i mercati visto il crollo delle esportazioni e la contrazione piuttosto elevata delle importazioni del colosso asiatico.

I mercati monitorano l’andamento dello Yuan che nel corso dei giorni scorsi è stato svalutato più volte dalla PBoC, salvo poi essere in minima parte rivalutato a seguito dei buoni dati sull’inflazione.

La settimana prossima gli operatori guarderanno quindi con grande interesse alla pubblicazione dei dati relativi al PIL trimestrale, alla produzione industriale, alle vendite al dettaglio e agli investimenti in fixed assets della Cina.

Teoricamente, visto l’andamento dell’import-export, potrebbero esserci sorprese da questi dati e saranno da monitorare con molta attenzione (ricordiamo che usciranno mercoledì mattina presto).

Ftse Mib: Fed contraddittoria, attenzione a dati sull’inflazione USA

Inoltre, i mercati daranno grande attenzione ad altri dati macroeconomici, stavolta di Eurozona e Stati Uniti. Lunedì verranno rese note le stime sull’inflazione della zona Euro e della produzione industriale statunitense, mentre martedì verranno comunicati i dati sull’indice dei prezzi al consumo di Stati Uniti e Regno Unito.

Nel particolare, proprio la stima sull’inflazione americana potrebbe fungere da catalyst in quanto indicatore di quello che potrebbe fare la Federal Reserve nei prossimi mesi.

I membri del board della Fed continuano a dare indicazioni contrastanti. Eric Rosengren, presidente della Fed di Boston, giovedì si è dichiarato favorevole ad un rialzo dei tassi a dicembre (in linea con il suo voto nella riunione di settembre). William Dudley, presidente della Fed di New York, ha invece rilasciato dichiarazioni più da “colomba” ritenendo che l’inflazione sia ancora ben al di sotto dei target fissati dall’istituto centrale.

Ftse Mib: dati USA incerti, trimestrali ok per JpMorgan, Citi e Wells Fargo

Eppure, le vendite al dettaglio di settembre degli States, nonostante siano state positive, sono cresciute al ritmo più lento da novembre 2015. L’indice di fiducia dei consumatori del Michigan (preliminare) di ottobre è sceso oltre le attese e al dato precedente.

Il focus è anche proiettato sulle trimestrali delle aziende USA che usciranno nel corso delle prossime settimane. Dopo la brutta sorpresa di Alcoa, hanno risollevato il morale di Wall Street le trimestrali di JpMorgan, Citigroup e Wells Fargo che sono risultate migliori del consenso.

Ftse Mib: il 18 ottobre rivelazioni choc su Clinton da Wikileaks?

Per quel che riguarda la corsa alla Casa Bianca, anch’essa monitorata dagli operatori, un sondaggio di Rasmussen Report (società specializzata nel settore) dà in vantaggio Trump di 2 punti rispetto alla Clinton. E’ il primo sondaggio che assegna un vantaggio del tycoon dopo lo scandalo del video sessista ed il secondo dibattito.

In più, Wikileaks che nel corso degli ultimi giorni sta rilasciando i contenuti delle email della Clinton e del suo entourage piuttosto sconcertanti, ha comunicato che il 18 ottobre (un giorno prima del terzo e ultimo dibattito tra i candidati) rilascerà i contenuti “più compromettenti” delle email rubate allo staff della Clinton.

Ftse Mib: petrolio altalenante, si aspetta la riunione di Vienna

Per quel che riguarda il petrolio, le cui quotazioni sono piuttosto altalenanti dopo l’accordo tra i Paesi Opec, la situazione sembra essere arrivata ad un punto di stallo. Poche novità da Instanbul, dove si è tenuto un mini-vertice tra alcuni produttori dell’Opec, Russia e Messico.

In questo meeting turco ci si aspettava già qualche accordo di massima tra i presenti (anche se i partecipanti non erano molti a dire il vero) e sembra quindi tutto rinviato alla riunione di fine ottobre di Vienna.

Intanto, la produzione di shale oil negli USA continua ad aumentare dato che gli impianti di trivellazione di Baker Hughes continuano a crescere. Infine, è da monitorare l’andamento del Dollaro USA che nell’ultimo periodo si è rafforzato parecchio in scia alla speculazione di una nuova stretta monetaria della Fed.

Ftse Mib: Deutsche Bank, gli ultimi aggiornamenti

Concentrandoci nuovamente sul comparto bancario, Deutsche Bank continua a destare preoccupazione. Secondo rumors di stampa, la banca tedesca starebbe pensando ad un ulteriore taglio della forza lavoro di 10.000 unità, portando così la riduzione al 20% della forza lavoro.

L’istituto tedesco sembra poi in procinto di congelare le assunzioni nell’ottica del piano di tagliare i costi. Inoltre, la banca teutonica ha emesso dei bond per un valore complessivo di $4,5 miliardi prezzati come quelli Junk (spazzatura). All’operazione di acquisto di queste obbligazioni avrebbe partecipato in larga parte Pimco che è una società di servizi finanziari di proprietà di Allianz.

Infine, secondo i dati Euribor, Deutsche starebbe pagando interessi maggiori rispetto alle banche greche e a Montepaschi per farsi prestare soldi dagli altri istituti di credito.

Tutte informazioni che non lasciano pensare ad una condizione finanziaria ottimale dell’istituto tedesco, da settimane ormai nel mirino della speculazione dopo il caso dei 10 Hedge Funds che hanno ritirato parte della liquidità e dei derivati depositati nella banca e della maxi-multa del DoJ da $14 mld.

Ftse Mib: Moody’s preoccupata per le banche se vincerà «No» al referendum

Per quel che riguarda l’Italia, il Montepaschi fatica ancora a trovare la fiducia di qualche investitore per l’aumento di capitale. Secondo l’agenzia di rating Moody’s, l’aumento di capitale della banca senese, e più in generale di tutte le banche italiane, sarebbe a rischio nel caso di un “No” al referendum.

La motivazione sarebbe che un no al referendum potrebbe aprire uno scenario di instabilità politica che minerebbe la fiducia di investitori stranieri (motivazione del tutto opinabile ndr).

Unicredit ha ceduto al mercato il 20% di Fineco, incassando pareri positivi dalle case d’affari. Tuttavia, sembra che la BCE abbia richiesto all’istituto di piazza Gae Aulenti di raggiungere un target CET1 del 14%, il che richiederebbe un aumento di capitale da €8 miliardi tenendo conto delle cessioni di Pekao e Pioneer a prezzi di mercato (escludendo quelle di NPL).

Il titolo di Ubi banca si è risollevato dato che potrebbe sfumare l’acquisto delle 4 good bank di cui si parla ormai da settimane. Il consigliere delegato di Ubi, Victor Massiah, ha detto che l’istituto da lui guidato prenderà in considerazione l’acquisto delle 4 good bank solo nel caso in cui l’operazione rappresenti l’opportunità di creare valore.

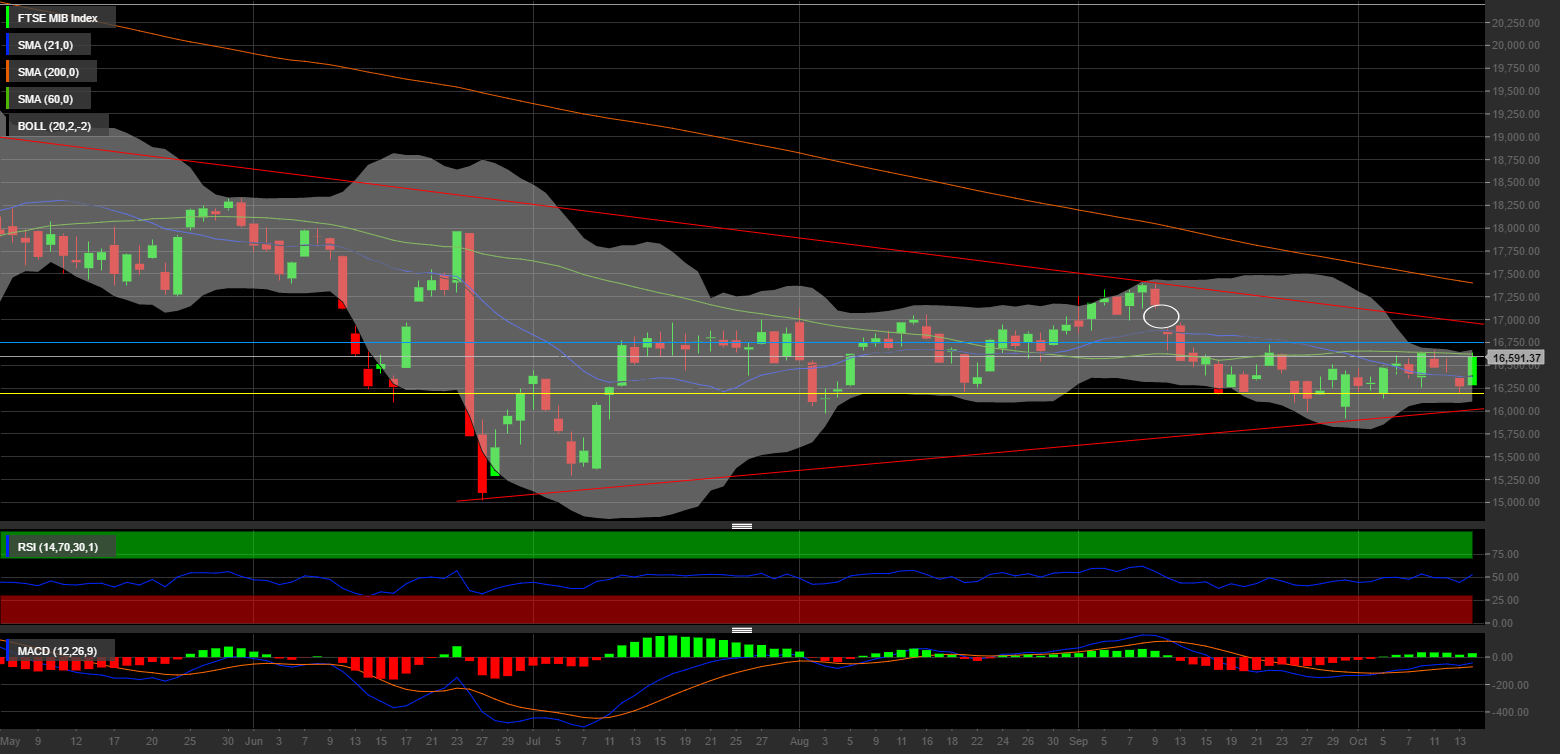

Ftse Mib: analisi tecnica su base daily

Alla luce di quanto mostrato finora, cosa possiamo aspettarci dal Ftse Mib per la prossima settimana? La configurazione grafica di breve-medio termine resta ribassista visto l’incrocio negativo delle medie mobili semplici di periodo. Il Ftse è riuscito a rompere la resistenza psicologica della media mobile di breve impattando però su quella di medio periodo a quota 16.620 punti circa.

Le bande di Bollinger continuano a segnalare il prolungamento della fase laterale degli ultimi giorni, dato che le due estremità si sono assottigliate senza dare particolari segni direzionali.

Il RSI segnala una leggera forza del trend positivo, muovendosi al di sopra dell’area di neutralità. Anche il MACD segnala una leggera fase positiva anche se senza particolare forza. Il sentiment della Borsa Italiana resta piuttosto fragile, con repentini cambi direzionali che sono influenzati dalle notizie.

Vista la chiusura di ieri, per l’inizio della prossima settimana potremmo quanto meno attenderci un tentativo di rottura della resistenza psicologica offerta dalla media mobile di medio termine che potrebbe prolungarsi fino all’area di 16.750 punti.

Tuttavia, i rischi per nuovi ribassi ci sono tutti ed è da monitorare con attenzione l’area chiave di 16.200 punti, sotto la quale si rischia un ritorno al di sotto di quota 16.000 punti.

Ftse Mib: analisi tecnica su base weekly

Questo è confermato anche dal grafico su base weekly, nel quale il Ftse Mib sembra che possa provare ad arrivare intorno all’area di 16.750 punti dove però incontrerebbe una forte resistenza rappresentata dalla media mobile a 21 periodi.

Solo il superamento di questo livello chiave potrebbe dare il via alla chiusura del gap ribassista in area 17.120 punti anche se, per il momento, non sembrano esservi indicazioni particolari, sia tecniche che fondamentali, per un rialzo di questa portata.