Mezze aperture e caute chiusure. Su green pass e divieti si gioca una pantomima politica ma se il Pepp finirà il 31 marzo, nuova variante in arrivo. Perché l’ex colomba Schnabel ha mischiato le carte

Mezze aperture, persino da parte dei tele-virologi più integralisti. Seguite però da saggi e generici inviti alla cautela, quasi sempre di origine governativa. Benvenuti nella pantomima dello stato di emergenza, del green pass e più in generale del regime di restrizioni che da 24 ore vede il nostro Paese unico al mondo nel lasciare senza stipendio chi non si vaccina. Copertina dell’Economist quasi garantita.

D’altronde, occorre realismo. Volendo restringere il cerchio al Vecchio Continente, tutta Europa sta riaprendo. In fretta. Quindi apparirebbe quantomeno sospetto un atteggiamento oltranzista in senso opposto, oltretutto numeri dei bollettini alla mano. Quindi, panico. E dichiarazioni in ordine sparso, stile teoria del caos. Come quella del sindaco di Trieste, il quale oggi ha chiesto all’esecutivo leggi speciali contro i no-vax sull’esempio di quelle messe in campo contro le Brigate Rosse. Più che al buon senso, un insulto ai morti degli anni di piombo e ai loro famigliari. Ma occorre monitorare molto da vicino l’apparente normalità di questi giorni, di fatto dissimulati e travisati nella loro gravità dal caso Ucraina e da cortine fumogene come i referendum e le concessioni balneari.

Ad esempio, questa immagine

Il titolo di Repubblica.it dedicato alla presentazione del rapporto sui conti Inps

Fonte: Repubblica.it

Il titolo di Repubblica.it dedicato alla presentazione del rapporto sui conti Inps

Fonte: Repubblica.it

tratta dal sito de La Repubblica di ieri. Premessa: in venticinque anni di professione ho fatto centinaia di titoli e so quanto sia complicato, a volte. Occorre dare la notizia in poche parole, offrire qualche particolare che attiri l’attenzione del lettore e, soprattutto, fare i conti con le battute a disposizione negli spazi di impaginazione. Quindi, comprendo una scivolata come quella compiuta da chi ha impostato e messo in Rete un titolo simile. Ma con calma, una volta riletto e resisi conto dell’effetto che fa, si può riparare. Invece, è rimasto così tutto il giorno. Di fatto, pare di intendere che ancora un paio di pandemia e l’Inps tornerà in attivo. Altro che scalone Maroni o riforma Fornero, bastava un virus.

Ma quel titolo non rappresenta uno scivolone. Bensì, il new normal. Di fatto, il Paese accetta ormai qualsiasi paradigma, purché tranquillizzi rispetto all’emergenza infinita e alla paura della terapia intensiva. Si accettano limitazioni senza precedenti come i alla vaccinazione, si tollerano evocazioni di leggi speciali da parte di primi cittadini, si ritiene atteggiamento responsabile andare in solitaria controcorrente con il resto d’Europa. Tutto purché finisca il virus. E che si possa andare al mare tranquilli, questa estate. Si finge - come certi mariti che non vogliono vedere i tradimenti della moglie - di non riscontrare le sempre più palesi, stridenti e quotidiane incongruenze, le contraddizioni, i cambi di approccio che tradiscono posture tipiche del mettere le mani avanti.

Eppure non serve un genio per rendersi conto della realtà, ve lo dice uno che certamente non appartiene alla categoria in questione. Lo spread resta alto e oggi per la prima volta da mesi il rendimento del decennale ha toccato il 2%. Brutto segnale, quantomeno psicologico. Per una ragione semplice: la Bce è ancora operativa. Eppure il differenziale continua a salire, poiché il backstop dell’Eurotower è entrato ora in modalità tampone e non più booster al ribasso come si millantava un anno fa, quando si insediò il governo Draghi. Ovvero, gli acquisti della Bce servono solo a calmierare i rialzi e non più a facilitare un trend strutturale al ribasso. Ricordate quando si parlava di effetto Draghi che ci avrebbe portato alla normalità della doppia cifra verso il Bund? E’ accaduto un paio di giorni su un anno. Segnale ancor peggiore.

Ecco perché quel titolo de La Repubblica non fa drizzare un po’ i peli sulle braccia: perché tutti inconsciamente sanno che i conti pubblici stanno saltando, previdenza in testa. Ma non lo si ammette. Guardate quest’altra immagine,

Copertina d’antan del settimanale satirico Cuore

Fonte: Positanonews.it

Copertina d’antan del settimanale satirico Cuore

Fonte: Positanonews.it

scovata su Internet: risale a un numero del settimanale satirico Cuore di inizio anni Novanta, durante la fortunata direzione di Michele Serra. Macabra, non c’è che dire. Ma mettetela in prospettiva rispetto a quella scivolosa lettura dei dati Inps. Tutto, tragicamente, torna. Perché tutto, tragicamente, a livello di sostenibilità del debito è rimasto agli anni Novanta.

Perché quindi non ammettere che la fine dell’emergenza – e con essa del green pass, dell’obbligo vaccinale e delle restrizioni – non dipende per nulla dal governo e men che meno dalle autorità sanitarie in base ai bollettini, bensì unicamente dalla Bce? Vi pare un caso che la proroga dello stato di emergenza stesso, scaduto il 31 gennaio dopo i due anni massimi previsti dalla Costituzione, sia stata fissata al 31 marzo e non al 30 giugno? Perché in quella data finisce il Pepp, il programma di acquisto pandemico. E prima di instillare dubbi anche nella popolazione più allarmata e per questo prona a qualsiasi misura emergenziale, fissando quella deroga temporale di quasi sei mesi, si è giocata la carta del wait and see. Se l’Eurotower garantirà comunque scudo allo spread attraverso un morphing del Pepp in ampliamento della sigla-ombrello di acquisto, l’App, allora potremo magari anche far decadere qualche limitazione. Salvando la faccia, poiché nel frattempo il resto d’Europa sta riaprendo tutto. Anche i Paesi come Spagna, Portogallo e Grecia che ci fanno compagnia fra i cosiddetti periferici.

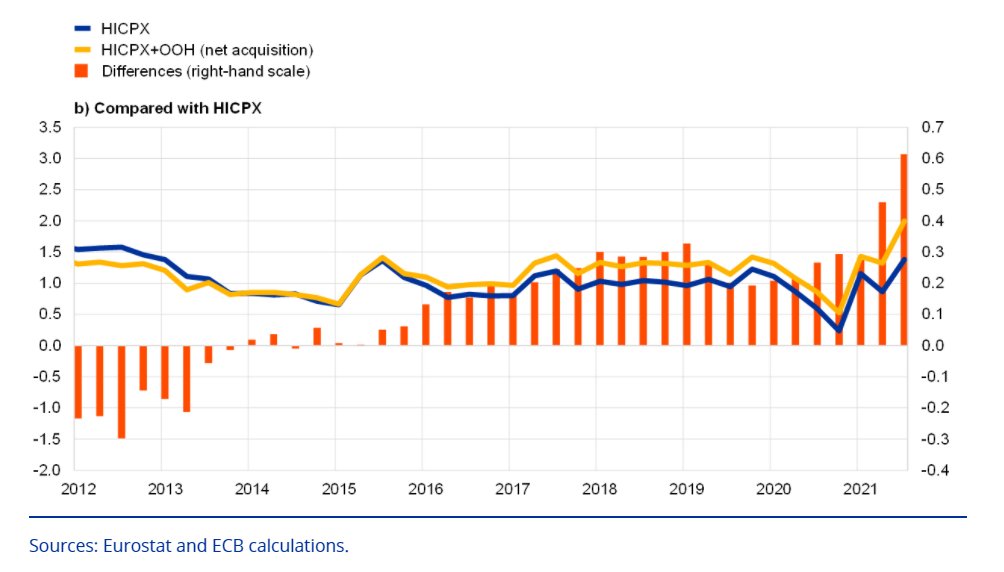

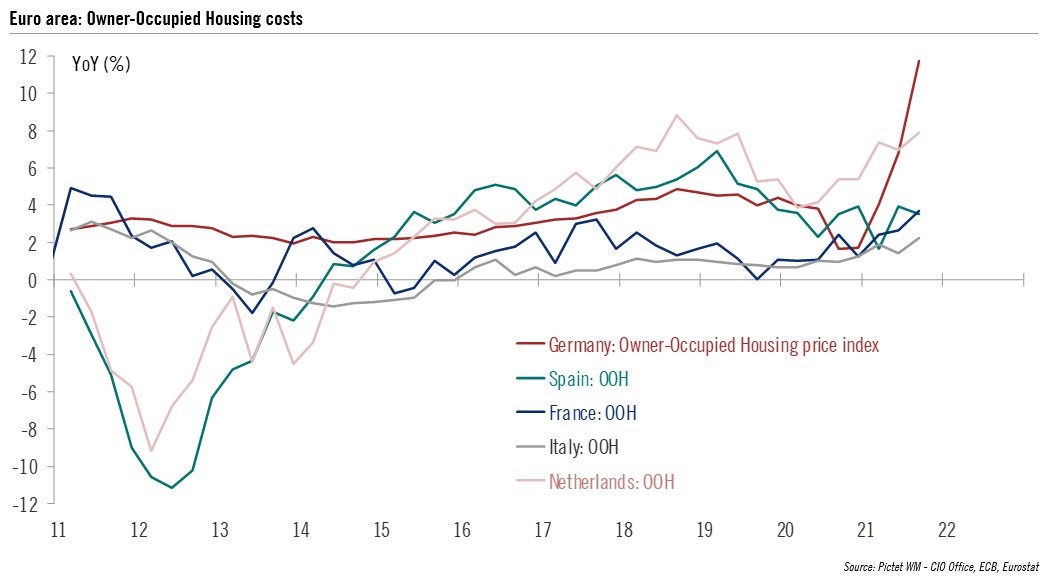

Se invece, come temono fra Palazzo Chigi e Tesoro, l’App garantirà di fatto protezione dalle sell-off e dagli attacchi speculativi solo fino a giugno, poiché dal terzo trimestre i controvalori di acquisto scenderanno all’argent de poche di 20 miliardi al mese per terminare del tutto il 30 settembre, allora state certi che una nuova variante salterà fuori. O, come già oggi sta suggerendo il consulente numero uno del governo, la pandemia non offre garanzie di sparizione in autunno, quindi il regime di green pass andrà mantenuto fino al 31 dicembre. E il rischio c’è. Basta guardare questi due grafici

Andamento dell’indice dei prezzi europeo HICP con e senza costi abitativi dei proprietari

Fonte: Bce/Eurostat

Andamento dell’indice dei prezzi europeo HICP con e senza costi abitativi dei proprietari

Fonte: Bce/Eurostat

Costi legati alla gestione abitativa delle case di proprietà per Paese dell’Ue

Fonte: Pictet/Bce/Eurostat

Costi legati alla gestione abitativa delle case di proprietà per Paese dell’Ue

Fonte: Pictet/Bce/Eurostat

relativi al peso dei costi abitativi per i proprietari di immobili nel computo delle misurazioni del tasso di inflazione europeo. Quella voce, infatti, non è compresa nell’indice HICP ufficiale ma ha appena fatto capolino in quello aggiornato. E ha pesato per qualcosa come lo 0,6% contro una media storica ponderata in simulazione dello 0,3%.

E il secondo grafico parla chiaro: è la Germania il Paese che maggiormente patisce quella dinamica di prezzi, pesantemente responsabile per una strutturale erosione del potere d’acquisto del ceto medio-alto. Guarda caso, nel suo ultimo Bollettino la Bce ha aperto all’inclusione strutturale della voce affitti nel computo storico dello HICP e a forzare la mano per ottenere la modifica è stata l’ex colomba tramutatasi in falco, appena la sua parte politica ha espresso in patria il Cancelliere: Isabel Schnabel, di fatto quinta colonna di Joachim Nagel in seno al board.

Se anche - come ha timidamente confermato Christine Lagarde l’altro giorno, cercando di placare lo spread - i tassi difficilmente saranno alzati a breve, poiché questo non servirebbe nell’immediato contro l’inflazione, a fronte di una mossa simile scordiamoci un eccessivo ammorbidimento del Patto di Stabilità e tanto più una prosecuzione del Pepp sotto altra sigla con controvalori in grado di schermare il nostro spread oltre alla scadenza naturale del 31 marzo. Perché l’attuale 5,1% appare destinato a salire ancora. E restare in overshooting almeno per i primi due trimestri. Tutto qui, semplice. Pensiamo davvero che nascondere la realtà aiuti questo Paese, sempre più in inconsapevole e silenzioso avvicinamento al baratro?