Come mai la Fed osa tanto nella politica monetaria? Perché la guerra sta garantendo che sia l’Ue l’epicentro della crisi da stagflazione. E se l’Europa diviene prima linea, ora l’Italia è la trincea

Una paio di record assoluti nella storia repubblicana. Primo, la delega fiscale potrebbe vedere il governo ricorrere alla fiducia. Ovvero, la madre di tutti gli svuotamenti di prerogative del Parlamento. E un cavallo di Troia di dimensioni epocali per somministrare surrettiziamente al Paese una dose da cavallo di patrimoniale. Non a caso, dall’ultimo Consiglio dei ministri sono usciti contemporaneamente un chiaro no a nuovo scostamento e la presa d’atto di un rallentamento dell’economia che pare spianare la strada a lacrime e sangue. Se infatti il Pil per il 2022 viene fissato al 3,1% dal 4,7% precedente, è il worst case scenario a far paura: in caso di stop al gas russo, la crescita si attesterebbe allo 0,7%.

Praticamente, venendo meno il denominatore, come si potrà comunque mantenere fede all’impegno con l’Europa di una riduzione strutturale del rapporto debito/Pil? Materia da primo anno di liceo, nemmeno di economia. Secondo, a fronte di un presidente del Consiglio che ricorre a un ricatto morale degno delle interviste di Miss Italia (dove, si sa, tutte le concorrenti hanno come desiderio la pace nel mondo) per garantirsi nuova ed emergenziale carta bianca da unità nazionale, la stampa ci dice che occorre gioire per l’essere stati indicati come bersaglio privilegiato della prossima, potenziale rappresaglia di Mosca. Nel giorno in cui si è sostanziato il primo stop al pagamento di una cedola su debito russo, conseguenza del congelamento dei conti Usa per il clearing da rubli a dollari, il Financial Times casualmente pubblicava un retroscena nel quale Mario Draghi viene indicato come ispiratore della mossa di bloccare le riserve della Banca centrale russa in collaborazione diretta con Janet Yellen, capo del Tesoro Usa ed ex numero uno della Fed.

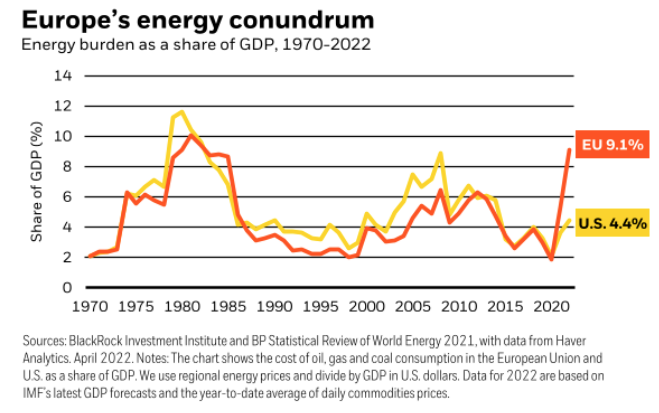

Ora, se mai Mosca dovesse decidere di colpire qualcuno con le rimanenti armi commerciali ed economiche nel suo arsenale, chi pensate che sarà il fortunato? E la questione appare decisamente meno ipotetica di quanto possa sembrare. E per capirlo occorre porsi una domanda apparentemente svincolata dal contesto: perché la Fed continua a inviare scossoni da falco ai mercati, nonostante la crisi ucraina stia imprimendo revisioni al ribasso di tutte le prospettive macro? Cosa rende Jerome Powell così sicuro rispetto al bilanciamento costi/benefici di un QT così spedito come quello contenuto nelle minute pubblicate ieri? Ce lo mostra plasticamente questo grafico,

Andamento del costo energetico come percentuale del Pil di Ue e Usa

Fonte: BlackRock/BP

Andamento del costo energetico come percentuale del Pil di Ue e Usa

Fonte: BlackRock/BP

dal quale si evince quale sia l’handicap con cui l’Europa parte nella lotta globale al rallentamento e alla stagflazione: ad oggi, l’Ue spende in costi energetici un decimo del suo Pil. Esattamente il doppio degli Usa, un livello che non si toccava dal 1981. Tradotto, qualsiasi aggravamento nella situazione bellica e nei rapporti con la Russia è benedetto a livello di dumping indiretto da parte di Washington.

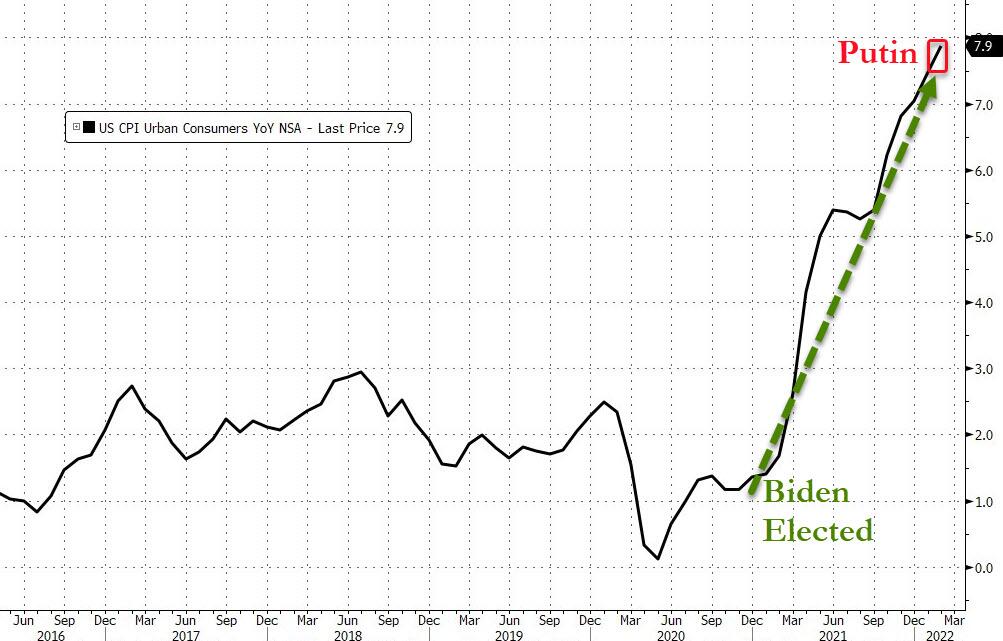

Lo capirebbe anche un bambino. Non le cheerleaders di Palazzo Chigi, però. Quelle che agitano inorgoglite i pon-pon per festeggiare il tributo del Financial Times al presidente del Consiglio: in tal senso, il precedente dell’Economist dovrebbe farci scaramanticamente diffidare da certe celebrazioni a orologeria della stampa estera. E che l’America stia incassando un colossale dividendo da quanto accade nel Vecchio Continente, debitamente sobillato tramite il proxy della Nato, ce lo mostra anche questo secondo grafico,

Andamento dell’indice CPI Urban Consumers statunitense su base annua

Fonte: Bloomberg/Zerohedge

Andamento dell’indice CPI Urban Consumers statunitense su base annua

Fonte: Bloomberg/Zerohedge

il quale evidenzia come anche la vulgata in elaborazione e in base alla quale l’inflazione sarà presto da addebitare unicamente alla Russia e alla sua scellerata scelta bellica appare quantomeno ridicola: gli Usa hanno generato il 99% del trend di esplosione del prezzi attraverso i programmi di sostegno pandemico di Fed e Tesoro, mentre ora spingono forte per un’esplosione della bolla - tramite appunto mosse monetarie apparentemente da falco - per generare un shock recessivo tale comprimere artificialmente e a tempo di record proprio quei prezzi fuori controllo. E in tempo per il mid-term di novembre, oltretutto.

Tanto, il primo colpo. quello che generalmente ti stende, arriverà direttamente in faccia all’Ue e al suo energy burden doppio rispetto a quello dell’America del fracking, del greggio degli Urali acquistato in saldo e dell’LNG da esportare a prezzo stellare. E se l’Europa opererà da prima linea di questo sgonfiamento tanto controllato quanto traumatico degli eccessi monetari, l’Italia - anche grazie alla sua dipendenza totale dal gas russo e dal ruolo di boia delle riserve monetarie interpretato da Mario Draghi -. ne rappresenterà la trincea. E sono i numeri del sondaggio interno di Confindustria a parlare chiaro: quasi due imprese su dieci (16,4%) hanno ridotto la produzione a seguito della crisi in Ucraina.

Ma non basta. Tra quelle che non l’hanno ancora fatto, più di un terzo (il 35,9%) si attribuisce un orizzonte temporale di tre mesi: se non miglioreranno le dinamiche legate ai rincari energetici e delle materie prime, oltre alle difficoltà logistiche e di approvvigionamento, in estate sarà costretto a metter mano alle proprie linee. E se è la manifattura energivora a dichiarare le maggiori difficoltà, già oggi ci sono elevati rischi di tenuta anche nell’alimentare, nella meccanica e nelle costruzioni. E con il quinto pacchetto di sanzioni europee ormai ai nastri di partenza, destinato a colpire proprio parte del settore energetico e quello agricolo - attraverso il bando su un elemento di fertilizzazione fondamentale come il carbonato di potassio - pensate che i trend miglioreranno? D’altronde, Mario Draghi lo ha anticipato: preferite la pace o il condizionatore acceso? La claque, tutt’intorno, applaude. Come i meno furbi sul ponte del Titanic, mentre già era scattata la corsa alle scialuppe.