La Banca centrale Usa raddoppia il ritmo del taper e segnala tre rialzi dei tassi nel 2022. Ma se Powell promette bocce ferme fino a primavera, quanto risulta credibile il contrasto all’inflazione?

Formalmente, la Federal Reserve è stata più falco di quanto il consensus di mercato si aspettasse. Raddoppio del controvalore mensile di taper a 30 miliardi, tale da garantire la fine del Qe già il prossimo marzo e dot plot completamente ribaltati rispetto a novembre, addirittura con l’indicazione di tre aumenti dei tassi nel 2022 e altrettanti nel 2023.

Tracollo del mercato? No, pareggio delle magre perdite e virata in positivo. Per poi lasciarsi andare a un crescendo rossiniano sulle ali alle spiegazioni del numero uno. Perché quando le parole apparentemente dure del comunicato stampa hanno lasciato spazio alle risposte di Jerome Powell in conferenza stampa, tutto si è fatto più chiaro. Nel senso che l’entropia umana e politica che ha preso possesso del governatore della Fed ha immediatamente chiarito il reale scenario: difficile, infatti, spacciarsi per credibile nelle proprie minacce, quando la prima e più marcata precisazione è relativa al fatto che - comunque - i tassi non verranno minimamente sfiorati prima della fine del Qe. Ovvero, aprile.

E in effetti, le prezzature dei futures scontano un 90% di possibilità di ritocco proprio in quel mese. Il problema è che un simile appunto cozza in maniera esiziale e quasi ontologica con il tono grave con cui ci si è riferiti al trend inflazionistico, oggi visto ben sopra il 2% per tutto il 2022 e soprattutto di magnitudo tale da aver fatto sparire ufficialmente l’aggettivo transitorio dal documento ufficiale del Comitato monetario (FOMC). Insomma, Wall Street ha incorporato quello che potremmo definire un effetto green pass: per quanto un governo possa minacciare e comunicare restrizioni draconiane, poi occorre fare i conti con la realtà dei controlli possibili. E delle forze in campo per eseguirli.

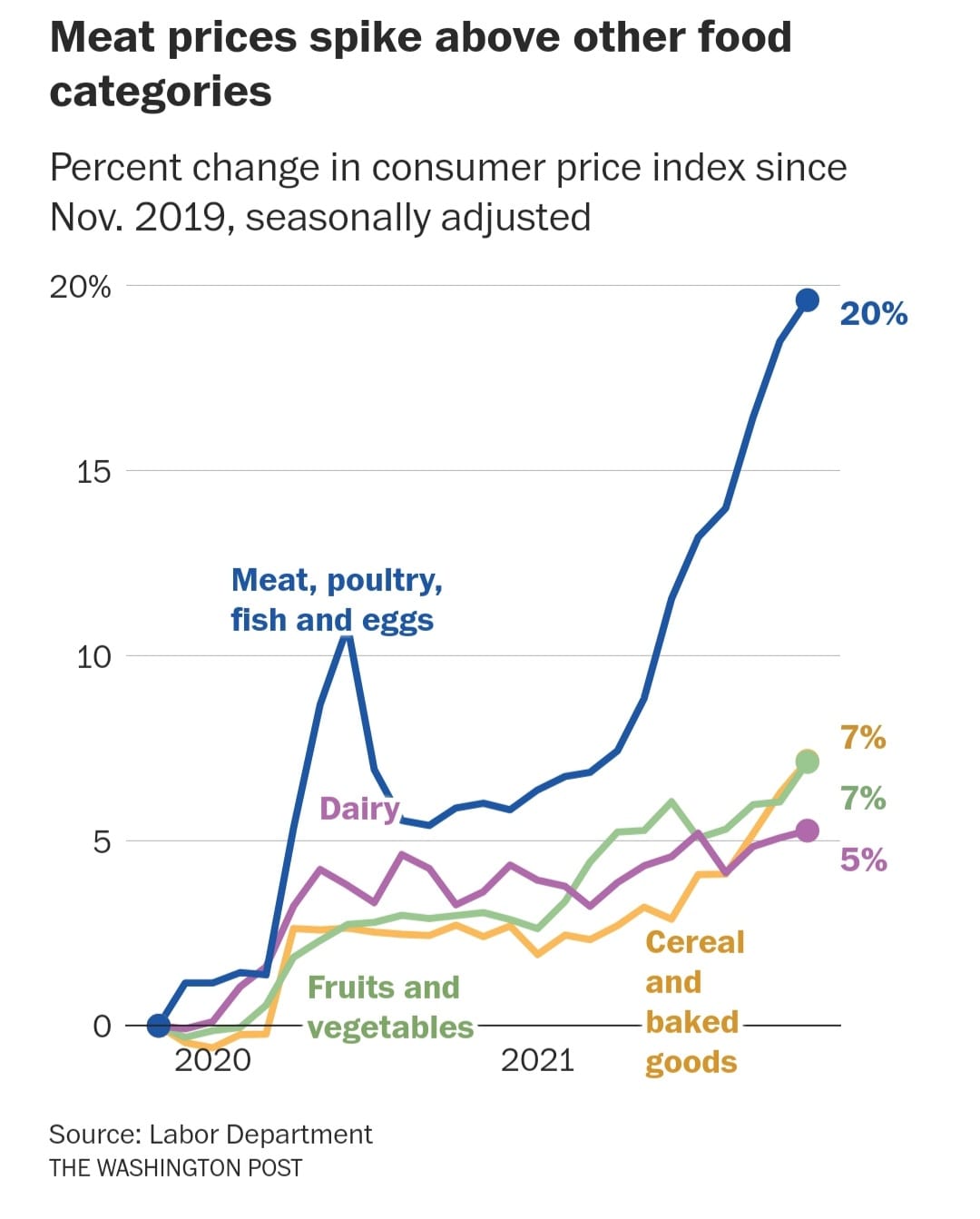

Jerome Powell sa che da qui a marzo molto può cambiare. Praticamente tutto, basti prendere atto della rivoluzione copernicana di approccio che la variante Omicron ha imposto al mondo nell’arco di due settimane. Il problema, però, resta. Ma è un problema di economia reale, materia oscura e lontana, pianeta remoto. Questo grafico

Trend dei prezzi alimentari negli Stati Uniti

Fonte: Labor Department/Washington Post

Trend dei prezzi alimentari negli Stati Uniti

Fonte: Labor Department/Washington Post

mostra quale sia il livello di impatto sui prezzi che l’inflazione attuale ha imposto al carrello della spesa alimentare negli Stati Uniti. Già oggi. Bene, quanto deciso e comunicato dalla Fed non muove di una virgola quel trend. Anzi, crea le condizioni per altri tre mesi di prezzi al galoppo senza ostacoli sulla via del costo del denaro. In pieno periodo natalizio e con la crisi della supply chain che rischia di veder dilatate ulteriormente le tempistiche di raggiungimento del picco, proprio a causa della variabile Omicron che rischia di impattare su hub e terminal.

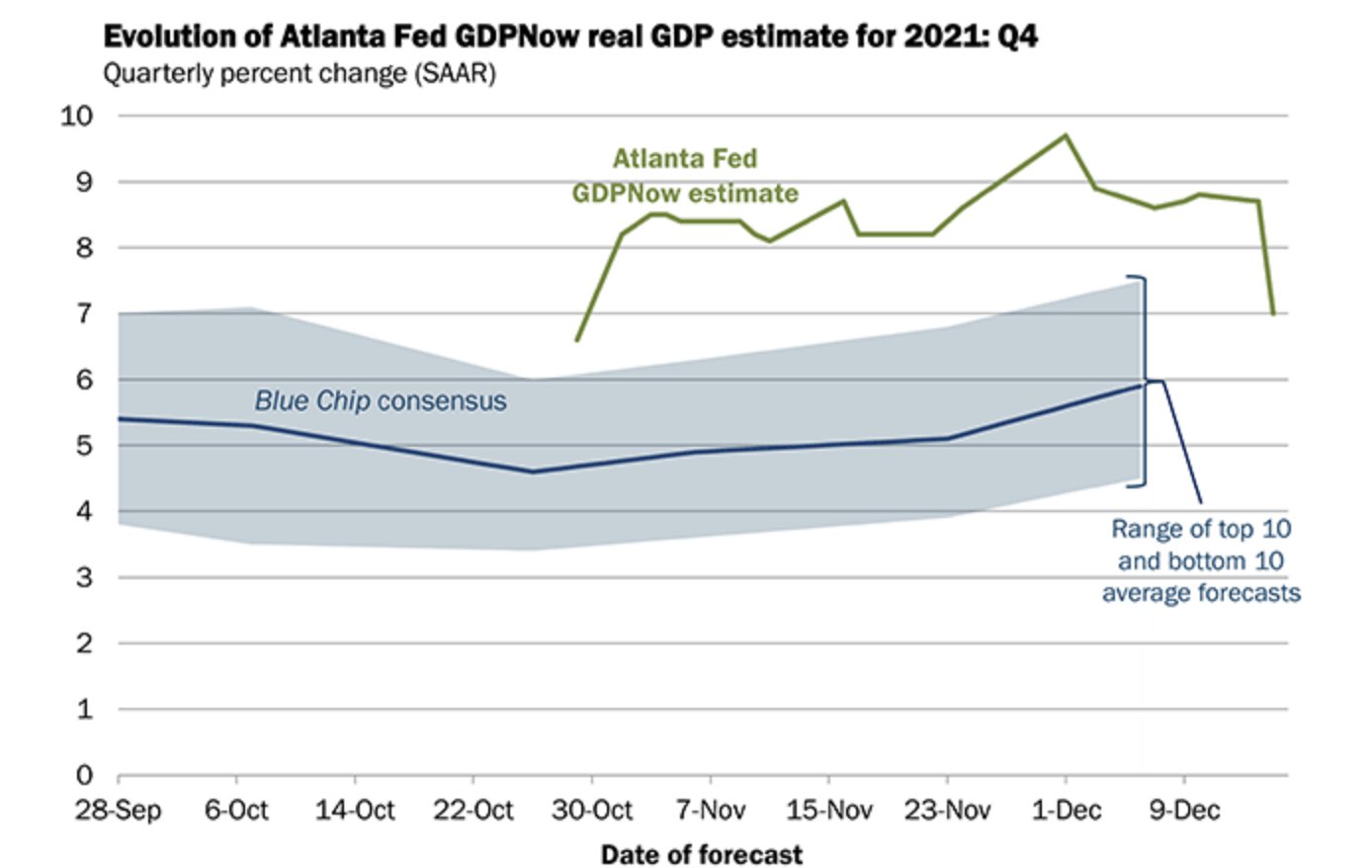

Questo altro grafico,

Tracciatore Pil Usa in tempo reale, 4 trimestre 2021

Fonte: Atlanta Fed

Tracciatore Pil Usa in tempo reale, 4 trimestre 2021

Fonte: Atlanta Fed

poi, mostra chiaramente un’altra dinamica: in due settimane, il tracciatore del Pil in tempo reale della Fed di Atlanta relativo al quarto trimestre di quest’anno è passato dal +9,7% all’attuale +7%. In pieno rallentamento. E con una velocità spaventosa. Tradotto, stagflazione in fieri. Difficile operare in maniera draconiana su una politica di rialzo dei tassi, stante l’equilibrio precario su cui poggia un’economia basata al 70% sui consumi. Wall Street lo sa. E, infatti, non solo non ha fatto un plissé di paura all’atto del comunicato ma, anzi, ha elegantemente e sobriamente festeggiato in modalità scampato pericolo.

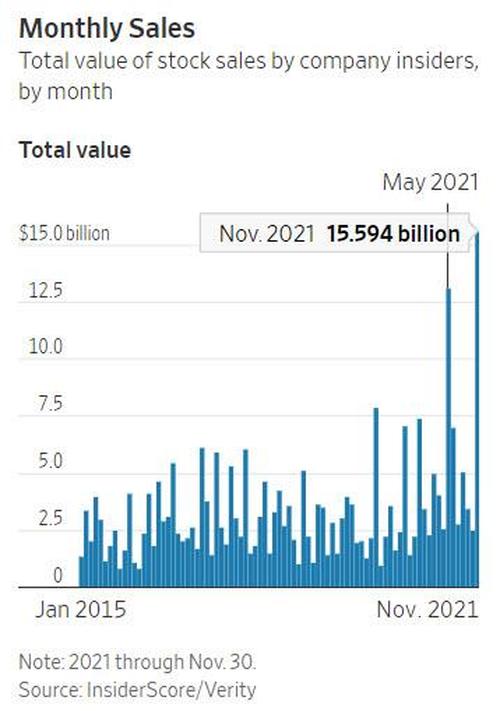

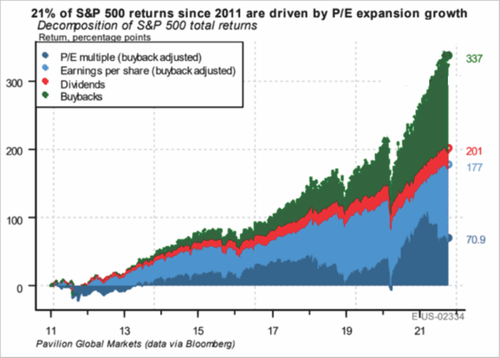

Perché alla fine, questi due grafici

Controvalore di vendite equity degli insiders Usa

Fonte: WSJ/InsiderScore/Verity

Controvalore di vendite equity degli insiders Usa

Fonte: WSJ/InsiderScore/Verity

Composizione percentuale del total return sullo Standard&Poor’s 500

Fonte: Pavillon Global Markets

Composizione percentuale del total return sullo Standard&Poor’s 500

Fonte: Pavillon Global Markets

racchiudono il senso del presente e la ragione per cui - in cuor loro - tutti i partecipanti di mercato, i banchieri centrali e la politica stessa sanno che la strada appare segnata: se infatti novembre ha visto il controvalore record di vendite di titoli azionari da parte degli insiders delle corporations Usa, lo stesso mese ha visto i buybacks delle medesime aziende pesare per il 40,5% dei rialzi dello Standard&Poor’s 500. Insomma, i manager vendono come retail ciò che poi ricomprano come corporate. Senza contare il 21% di espansione dei multipli. Un mercato simile non può tollerare una reale normalizzazione monetaria. Altrimenti, crolla tutto. Davvero. E questo nessuno lo vuole.

© RIPRODUZIONE RISERVATA

Argomenti