I partiti rivendicano una politica che non si faccia più dettare l’agenda dai mercati, ignorando la realtà di una Bce che già ci governa. E il ritorno delle sofferenze bancarie apre scenari da incubo

L’intera architettura dello psicodramma andato in scena ieri alla Camera si basa su un clamoroso fraintendimento di fondo: la politica non può rivendicare nessuna primazia nella scelta del prossimo inquilino del Quirinale. Per una ragione semplice. E, paradossalmente, che ha come protagonisti due nomi ricorrenti: Sergio Mattarella e Matteo Renzi. Quest’ultimo dovrebbe infatti ricordarsi di essere l’uomo che, facendo saltare il Conte-2, ha spalancato la porta a Mario Draghi, mentre il presidente uscente (?) incarna la nemesi perfetta del quadro delineatosi. Da supremo esponente della politica, per storia passata e ruolo presente, ha di fatto sancito la sua messa in mora, tagliando corto con le consultazioni e imponendo de facto Mario Draghi con un vero blitz.

Ciò che chiedevano i mercati, l’Europa. E non la politica, quantomeno quella interna che ora si agita tanto e rivendica orgogliosa un ruolo di primo piano. E un posto in prima classe. Preso atto di questo e ridimensionata la recita a soggetto del primo giorno di votazioni, giova altresì sottolineare un paio di dinamiche che sottendono l’intero processo in atto. Al netto dell’affaire Ucraina, un macigno pronto a rotolare a valle alla velocità della luce dopo il richiamo di Joe Biden ai partner europei, il conto alla rovescia verso la conta con maggioranza assoluta sta mettendo in ombra quello che ci divide dal board Bce della prossima settimana. Il quale potrebbe davvero rivelarsi spartiacque, stavolta.

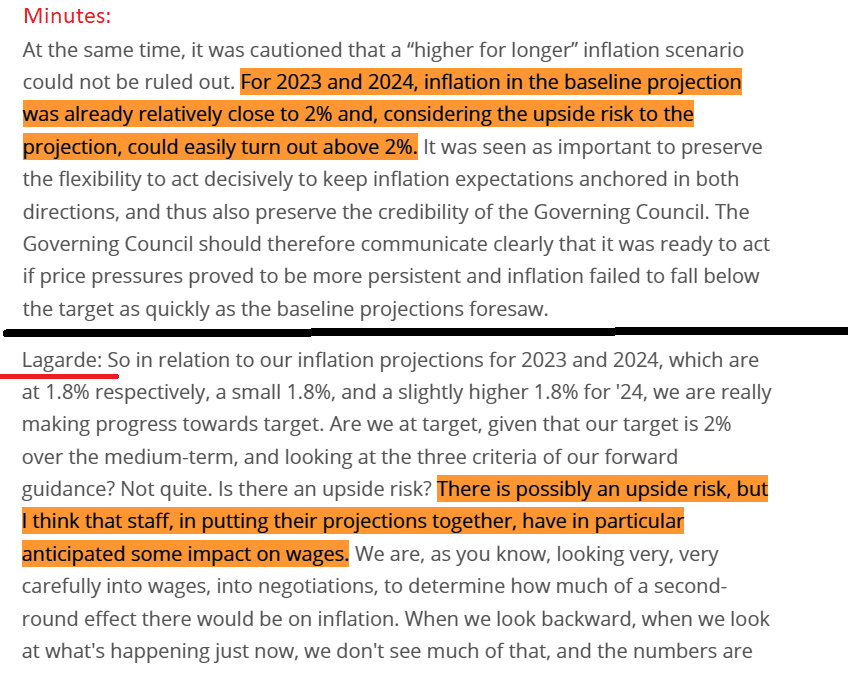

A partire dalla discrepanza di impostazione politica contenuta in questa immagine,

Comparazione fra testo delle minute Bce e dichiarazioni di Christine Lagarde nel post-board

Fonte: Bloomberg

Comparazione fra testo delle minute Bce e dichiarazioni di Christine Lagarde nel post-board

Fonte: Bloomberg

dalla quale si evince una strana discrasia messa in luce da Bloomberg fra quanto dichiarato da Christine Lagarde dopo l’ultima riunione del board e quanto emerso dalle minute dello stesso pubblicate la scorsa settimana. Certo, i tecnici e gli analisti dell’Eurotower possono avere impostazioni e interpretazioni differenti rispetto al Consiglio sulle traiettorie dell’inflazione, questo è normale. Meno normale che non si operi una sintesi prima di parlare in via ufficiale, sapendo due cose. Primo, le minute prima o poi vengono rese pubbliche. Secondo, i mercati vogliono versioni univoche, perché odiano l’opacità.

Cosa intende fare Christine Lagarde con il nodo inflazione? Quasi certamente, prendere tempo. E valutare così se la bolla energetica comincerà a sgonfiarsi, innescando la retromarcia e direzionando quindi con il suo peso l’intera dinamica dei prezzi dell’Eurozona. Una strategia da wait and see ben collaudata nei mesi della narrativa sulla temporaneità del trend ma che cozza e non poco con il clima da guerra incombente fra Occidente e Russia. Prima ancora dell’escalation delle ultime 48 ore, Gazprom si era ben guardata dal prenotare extra-capacity verso l’hub di Mallnow per tutto il mese di febbraio.

Tradotto, il ricatto del gas prosegue. E non stupisce: tutti sanno che le alternative fornite dagli Usa, prima la flotta di tankers dirottati dall’Asia e poi la mediazione per la fornitura dal Qatar, sono pannicelli caldi totalmente inutili, a fronte di una dipendenza pressoché totale dalle importazioni russe. Cosa intende dirci quindi Christine Lagarde, giocando con le parole e gli equivoci interpretativi rispetto all’impatto dei prezzi sulle dinamiche salariali? Fondamentalmente e apparentemente una cosa sola: l’inflazione resterà sopra la quota obiettivo del 2% ben più a lungo di quanto si pensi, quindi occorre settare il sistema per una nuova politica dei tassi. Non a caso, lo scorso luglio la presidente Bce impose con un blitz il cambio di governance al riguardo e si inventò la formula del 2% simmetrico.

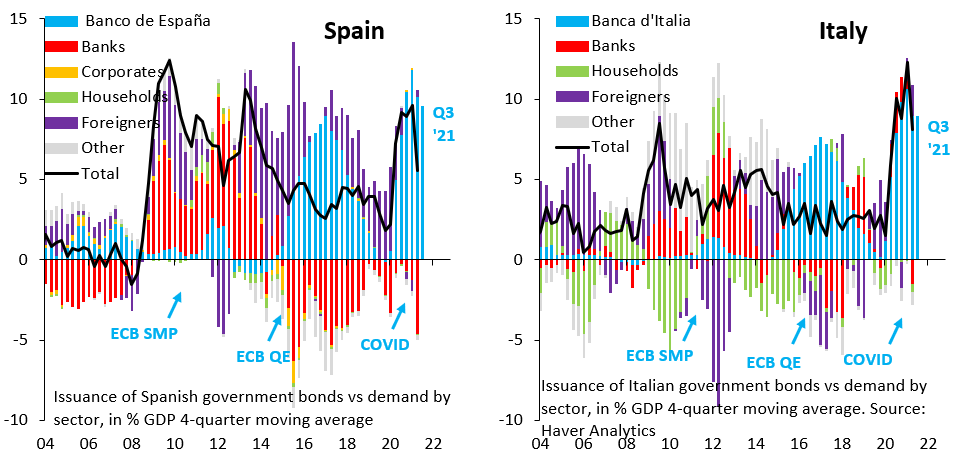

Ed eccoci alla seconda dinamica che rischia di andare fuori controllo, poiché totalmente ignorata dai calcoli di bottega politica che si stanno consumando all’ombra del Colle e sul profilo di Mario Draghi. Il prossimo 31 marzo, salvo sorprese legate proprio al board Bce della prossima settimana, scadrà il Pepp, piano di acquisto pandemico. Il quale ha garantito all’Italia quanto rappresentato in questi due grafici:

Comparazione delle varie voci di detenzione di debito italiano e spagnolo

Fonte: Haver Analytics

Comparazione delle varie voci di detenzione di debito italiano e spagnolo

Fonte: Haver Analytics

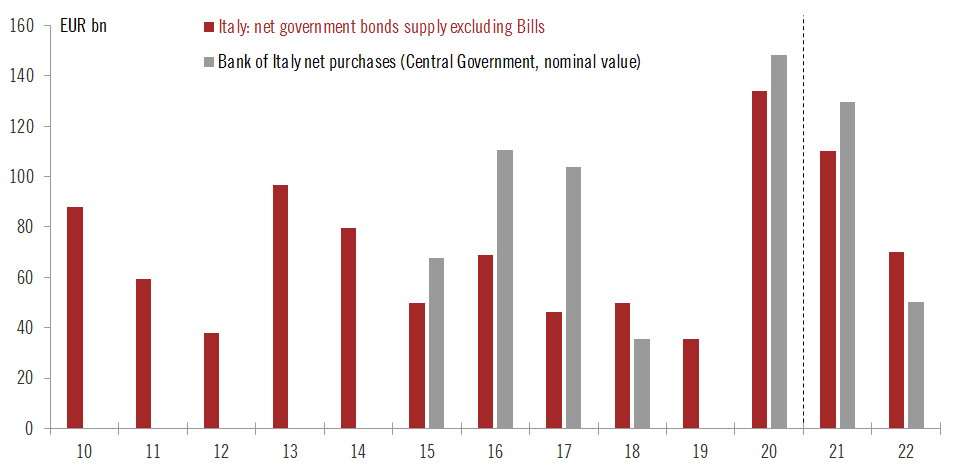

Comparazione fra emissioni nette del Tesoro italiano e assorbimento da parte della Bce

Fonte: Pictet/Bce

Comparazione fra emissioni nette del Tesoro italiano e assorbimento da parte della Bce

Fonte: Pictet/Bce

compressione artificiale del premio di rischio e copertura al 120% delle emissioni nette di Btp da parte dell’Eurotower. Praticamente, la Disneyland del deficit. Ora però la musica sta per cambiare: quella copertura scenderà al 70% nell’anno in corso e il concambio di detenzione fra Bce e Mes dei titoli sovrani quasi certamente imporrà dei vincoli e delle garanzie ai Paesi più indebitati, Italia in testa.

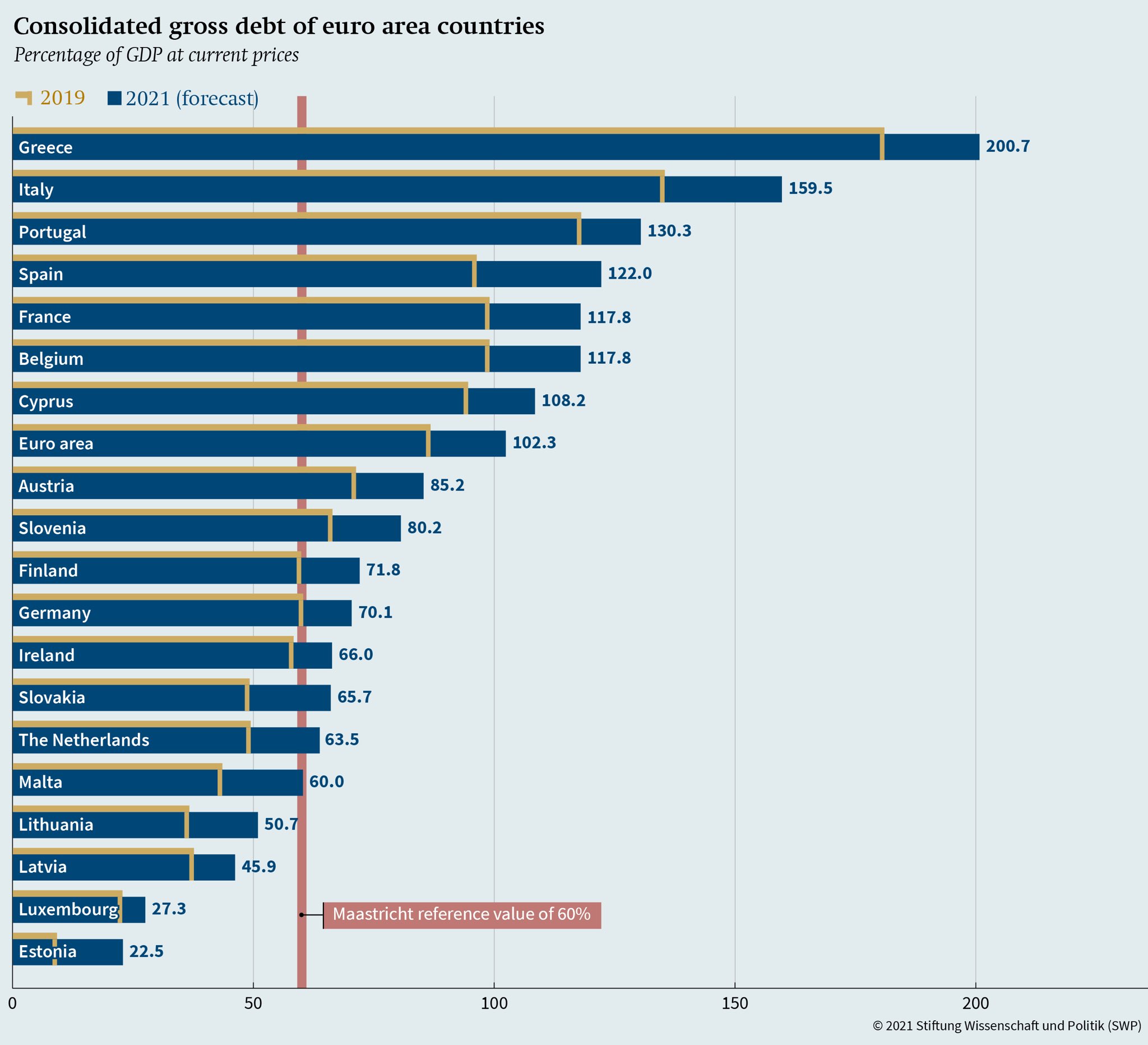

Comparazione fra livelli di debito lordo consolidato nell’Eurozona

Fonte: SWP

Comparazione fra livelli di debito lordo consolidato nell’Eurozona

Fonte: SWP

Il prezzo minimo che la Bundesbank di Joachim Nagel chiederà per placare l’ansia da Weimar 2.0 che sta consumando i suoi connazionali. Già così, giocare alla roulette russa con l’unico nome che garantisce un surplus di tenuta dello scudo anti-spread appare attività poco edificante. Ma si tramuta in un suicidio annunciato, roba da proiettili in ogni camera del tamburo tranne una, quando l’ultimo bollettino dell’ABI annuncio come la curva di progressiva flessione delle sofferenze nette bancarie, in atto dal 2016, nell’ultimo trimestre del 2021 abbia invertito il trend. Dopo il minimo storico di 15,3 miliardi di settembre, da ottobre i crediti deteriorati hanno cominciato a riformarsi con una media di un miliardo al mese: 16,7 miliardi a ottobre e 17,6 miliardi a novembre. E le aspettative per dicembre non sono di un miglioramento, stante l’impennata dei prezzi, energetici in testa e le chiusure più o meno imposte da Omicron e restrizioni.

È il segnale che non si tratta di un arretramento momentaneo. Ma di un nuovo trend. Un grattacapo per istituti di credito già alle prese con il poco piacevole compito della chiusura del bilancio 2021. E un’enorme vulnus per il governo, sotto qualunque guida e forma si presenterà nel post-Quirinale: nonostante la ripresa nel 2021, il mitologico 6% garantito colpi di SuperBonus, la realtà è che ci sono settori rimasti in difficoltà, mentre la fine della pandemia tarda a arrivare. Il tutto alla luce di un’introduzione di meccanismi di phasing out e di una proroga delle moratorie solo per la quota capitale che ha depotenziato la politica di garanzie pubbliche. Ora, poi, la quasi inspiegabile scelta di stringere i cordoni delle restrizioni, mentre tutta Europa sta riaprendo proprio per evitare di veder sfumare la ripresa degli scorsi trimestri.

Qualcosa non torna. Ma solo Mario Draghi può cercare di far quadrare il cerchio, operando di concerto con la Francia in sede Ue per tamponare il duplice rischio: un Patto di stabilità che resti troppo rigido e un fronte dei falchi che, a fronte di un supporto ai debiti deboli in seno al MES, torni alla carica con i limiti di detenzioni bancarie dei titoli di Stato. A quel punto, infatti, sarebbe game over. Perché senza Bce e con lo storico doom loop delle banche domestiche azzoppato da sofferenze in crescita (e destinate a salire ancora con il perdurare dell’alta inflazione e del rallentamento economico) e nuovi vincoli Ue, per il nostro spread sarebbero guai. E all’estero, in molti non attendono altro per lanciarsi in uno shopping a prezzo di saldo. O quasi.

Mentre parliamo a vanvera di Terzo polo del credito e con una Consob ammutinata, da oltre confine si fregano le mani in attesa dell’effetto 2011 che metta giocoforza sul tavolo della svendita i gioiellini del credito rimasti. E con partite come Generali, Mps e Carige in pieno svolgimento, i bizantinismi romani di queste ore appaiono realmente gli ultimi balli sul Titanic. Già oggi, le nostre aziende pagano pegno alla concorrenza straniera. In Francia, ad esempio, il governo ha deciso di prorogare i prestiti garantiti e prolungarli da 8 a 10 anni con un provvedimento che interesserà circa 400mila imprese, soprattutto medie e piccole.

In Italia non è stato possibile, poiché alla richiesta in tal senso avanzata lo scorso anno, Bruxelles non ha ancora risposto. Ora, poi, qualcuno punterebbe a un ulteriore scostamento di bilancio da 50 miliardi per tamponare il fall-out del caro bollette su aziende e famiglie. Un vero e proprio detonatore. Le Erinni dello spread stanno attendendo solo la follia del parricidio in nome del Colle e della primazia della politica, pronte con il loro fat finger sul tasto sell.