Alcuni indicatori annunciano tempesta per il 2022, tanto che il «Guardian» paventa il controllo sui prezzi. E se rispuntano i cartelli che negano pagamenti elettronici, l’asfissia economica incombe

(Inizio prologo ottimistico) Prima di tutto, buon 2022. (Fine prologo ottimistico). Ora parliamo di cose serie. Ovvero, aderenti alla realtà. Da qualche giorno, la grancassa del Pil al 6% e dell’Economist che incorona l’Italia sul tetto del mondo ha visto notevolmente abbassarsi la propria intensità. Quasi sparire.

Un po’ come il dibattito parlamentare sulla Manovra. Votata in quattro giorni, di notte, a colpi di fiducia e sul filo di lana dell’esercizio provvisorio. Un classico. In compenso, da Bruxelles l’ex premier italiano e ora commissario agli Affari economici, Paolo Gentiloni, innestava apparentemente una retromarcia preventiva: Siamo lontani dagli effetti del Covid delle ondate precedenti ma è comunque possibile una frenata dell’economia. Ora, però, appare presto per avanzare delle stime. Tradotto, le stime sono già pronte ma restano in caldo per il board Bce del 2 e 3 febbraio prossimi.

Insomma, un mettere le mani avanti relativamente discreto ma già sufficiente per sostenere il rally di fine anno. Non tutto è perduto: quantomeno, per chi spera in un Pepp senza fine. C’è però un problema. Decisamente serio. Sia all’atto pratico, inteso come possibilità di un’inversione a U nei propositi di scale back del programma di sostegno, sia di impostazione politica e pericolosa messa in circolazione nel dibattito pubblico di ricette ancora più estreme. Questi tre grafici

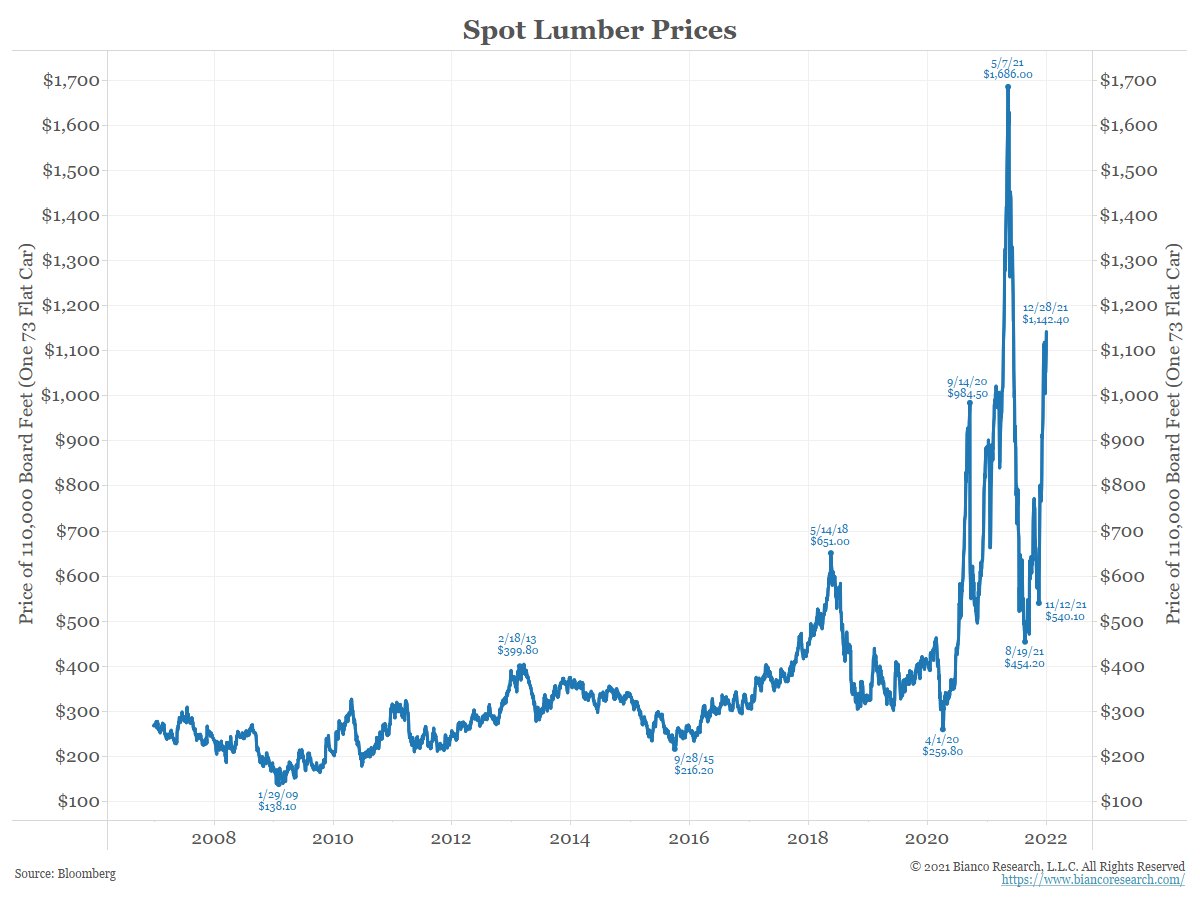

Andamento del prezzo spot del legname da costruzione

Fonte: Bianco Research

Andamento del prezzo spot del legname da costruzione

Fonte: Bianco Research

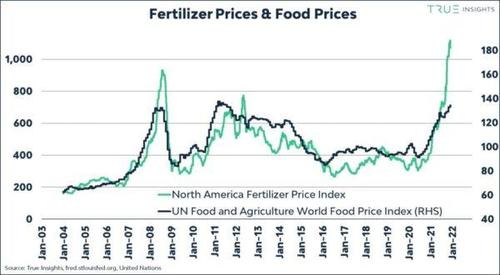

Correlazione tra prezzo dell’urea agricola e indice Fao dei beni alimentari

Fonte: True Insights/Onu

Correlazione tra prezzo dell’urea agricola e indice Fao dei beni alimentari

Fonte: True Insights/Onu

Correlazione fra prezzo dei futures del cotone e andamento delle riserve

Fonte: Bloomberg

Correlazione fra prezzo dei futures del cotone e andamento delle riserve

Fonte: Bloomberg

cominciano a mostrare le prime criticità, a partire dal grande ritorno del canarino nella miniera per antonomasia dell’inflazione: il legname da costruzione.

La cui vertiginosa impennata nei prezzi tra la fine della primavera e l’inizio della scorsa estate suonò da campanello d’allarme per gli osservatori meno ortodossi rispetto alle facoltà salvifiche del Qe globale. Ovviamente, all’epoca tutti risero. Poi, quando le risate si fecero a denti stretti, partì la litania della transitorietà. Infine, il tonfo delle valutazioni. A detta degli ottimisti, il raggiungimento del picco di quella che era stata solo una bolla speculativa. Mr. Lumber, invece, è tornato. E, apparentemente, in gran forma. Ma sono la seconda e terza immagine a far riflettere.

C’è infatti da sperare che la correlazione fra prezzo dell’urea agricola e dei beni alimentari non vada in re-couple al rialzo nel primo trimestre di quest’anno, perché altrimenti l’indice Fao già ai massimi da un decennio rischia di esplodere. E il carrello della spesa dei cittadini con lui. Ovviamente, quel balzo relativo al fertilizzante per agricoltura è legato al prezzo del gas, essendone il nitrato di ammonio allo stato solido l’ingrediente base ma c’è dell’altro. E a confermarlo sono i dati appena resi noti da un attento e interessato osservatore delle mosse strategiche cinesi, ovvero lo U.S. Department of Agriculture. Ad oggi, la Cina detiene circa il 69% di tutte le riserve mondiali di mais, il 60% di quelle di riso e il 51% di grano.

Di più, nei primi otto mesi dell’anno appena conclusosi, Pechino ha speso in importazioni di generi alimentari qualcosa come 98,1 miliardi di dollari, 4,6 volte la media della decade precedente e più dell’intero 2016 solo nei primi otto mesi. Qui non ci troviamo di fronte a una politica di programmazione standard, ruoutinaria per un Paese con ideologica impostazione alla pianificazione di lungo termine. Qui siamo di fronte alla preparazione per qualcosa di epocale. Infine, l’ultima immagine. Sicuramente il cotone è meno tracciato come proxy di quanto non siano il gas, i prodotti alimentari o il legname da costruzione. Ma impatta in maniera determinante su un settore chiave: la manifattura.

Nell’ultima seduta di contrattazione dell’anno, i futures relativi al mese di marzo hanno segnato un aumento del 3% a 1.1209 dollari per pound, rompendo il movimento medio a 50 giorni. E a detta di Louis Rose, direttore delle ricerche al Rose Commodity Group in Tennessee, quel trend su marzo preannuncia un raro e amplissimo premio per il contratto di maggio. Tradotto, gli acquirenti vogliono cotone adesso ma sul mercato non ne è presente in quantità sufficiente rispetto alla domanda. E parliamo di un commodity che nel corso del 2021 ha segnato un aumento di prezzo del 41%, mentre il tracciatore dell’ICE Futures US ha confermato un calo delle scorte del 99% nell’arco dell’anno appena trascorso.

Che fare, quindi? Ed ecco il potenziale disastro all’orizzonte, quasi il Covid e l’inflazione non fossero sufficienti.

L’editoriale di Isabella Weber a favore dell’introduzione del controllo sui prezzi

Fonte: Guardian on-line

L’editoriale di Isabella Weber a favore dell’introduzione del controllo sui prezzi

Fonte: Guardian on-line

Isabella Weber, assistente professoressa di economia alla University of Massachusetts Amherst, ha deciso di rompere gli indugi, prendere carta e penna e scrivere un articolo per il Guardian: per fermare un’inflazione al massimo da 40 anni, occorre applicare una politica di controllo dei prezzi. La quale in Argentina ha dato risultati brillantissimi negli anni. Ma anche negli Usa si è dimostrata efficacissima, visto che quando Richard Nixon la mise in campo nel 1972, il tasso di inflazione era al 3,2%. L’anno seguente era al 6,2%, nel 1974 all’11% e nel 1975 al 9,1%. Per scendere sotto quota 5,5% si dovette attendere il 1978.

C’è un problema, però. Una sparata simile non è stata veicolata dagli Usa in Europa tramite un quotidiano inglese per caso. Più che altro, pare un messaggio telegrafato. Oggetto: neo-interventismo, la versione statale di quanto finora posto in essere dalle Banche centrali. E lo step obbligato per tornare a stampare. Lo schema appare consolidato: prima si nega l’inflazione e si stampa. Poi si dice che è transitoria e si stampa. Dopodiché si colpevolizzano le aziende e si stampa. Passo ulteriore, dare colpa ai consumatori e continuare a stampare.

Ed eccoci a oggi. Formalmente - e solo formalmente - non si stampa più. Quindi, controllo sui prezzi e conseguente razionamento, devastando del tutto ciò che è rimasto di dinamica di mercato dopo la crisi della supply chain. Detto fatto, aggravamento della crisi e induzione quasi a tavolino di prodromi di deflazione. E come la si combatte? Tornando a stampare. Come per certe pomate, poi, in caso di necessità ripetere più volte l’applicazione. Ecco il quadro che pare prospettarsi in questo inizio di anno nuovo.

E non è un caso che a Milano, ultimamente, siano riapparsi su molte vetrine i cartelli Pos fuori uso. E’ il primo segnale di asfissia del commercio. Solitamente cominciano i bar e gli esercizi con controvalori di spesa bassi o medio bassi. Secondo canarino nella miniera, i taxisti. Terzo, insofferenza generale e ulteriore sconto sui saldi - ovviamente comunicato a voce - in caso di pagamento cash. Nessuno lo ammette ma tutti conoscono queste dinamiche. E per quanto venga ovviamente negato a livello ufficiale, è proprio il governo a seguirle con maggiore attenzione e apprensione. E dopo un periodo festivo di disdette che ha rilanciato la questione ristori per il turismo, i giorni davanti a noi saranno esiziali per comprendere il reale impatto dell’inflazione sul potere d’acquisto.

E sul livello di resistenza della filiera. Se poi passasse la follia dei prezzi controllati, porsi in modalità brace, brace come in aereo quando si precipita. Il 6% di Pil sta per svelarsi in ciò che in realtà è stato, un rimbalzo ancora stentato che ha sfruttato un profilo da asintomatico per spacciarsi come ripresa strutturale?