Il minerale è fondamentale per settori-chiave come acciaierie, costruzioni, automotive e packaging. E l’Ue dipende al 95% da Pechino, il cui output è più che dimezzato a causa dei prezzi. E di Greta

In gergo tecnico viene definito carbon conundrum. L’ennesimo di questa crisi energetica che di transitoria pare avere sempre meno. Volgarmente parlando, un cortocircuito paradossale legato al carbone. Ovvero, si chiede ai Paesi che maggiormente utilizzano quel combustibile fossile di ridurne l’impiego, fino al suo abbandono di medio-lungo periodo, in ossequio alla lotta contro il cambiamento climatico ma questa battaglia si presenta come un’arma a doppio taglio. Il cui effetto collaterale è un crisi di offerta di altri minerali fondamentali per l’industria, la cui produzione è però legata doppio filo con l’attività delle fabbriche energivore di carbone.

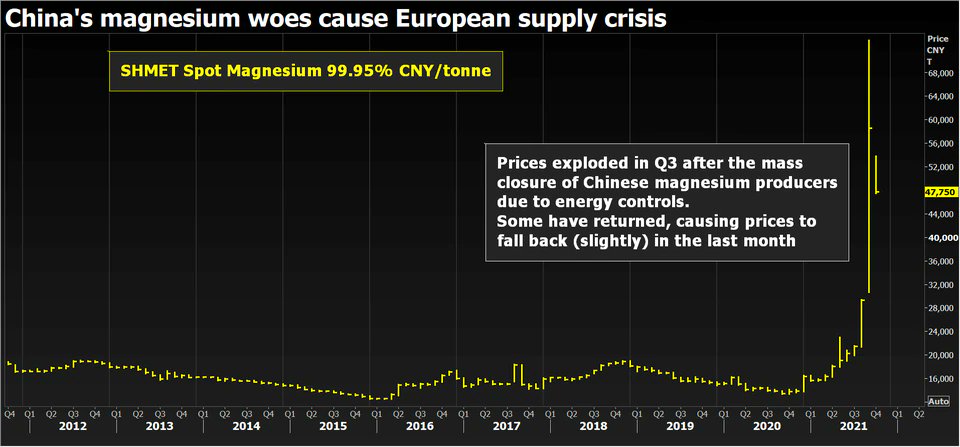

Insomma, una sorta di botte piena e moglie ubriaca. Impossibile. E ne sa qualcosa l’Europa, formalmente impegnata nel COP26 ma in realtà al lavoro per trovare una soluzione a quanto rappresentato in questo grafico:

Andamento del prezzo del magnesio (yuan per tonnellata)

Fonte: Bloomberg

Andamento del prezzo del magnesio (yuan per tonnellata)

Fonte: Bloomberg

il prezzo del magnesio è letteralmente esploso a causa della sua scarsità ormai strutturale. E chi lo fornisce all’Ue? La Cina. E non per poco, bensì per il 95% del fabbisogno totale che lo scorso anno ha toccato quota 155.000 tonnellate. Il magnesio non fa bene solo al corpo umano, tanto che ne viene raccomandata l’assunzione di 420 milligrammi al giorno per muscoli e sistema nervoso, bensì anche all’industria. Acciaio, costruzioni, automotive e packaging soprattutto.

E mentre a Glasgow si sparano date e cifre un po’ a casaccio, al fine di non far arrabbiare Greta, a Bruxelles la Commissione sta dialogando da giorni con il governo cinese per cercare di porre un freno a quello che viene definito catastrophic magnesium crunch: tanto per capire la portata del problema, il magnesio è alla base della produzione delle leghe di alluminio. Praticamente, la pozione segreta di Panoramix il Druido dell’industria europea. Automobilistica in testa, non a caso a guidare il pressing diplomatico verso Pechino ci sono Angela Merkel e il premier ceco, Andrej Babiš, in qualità di rappresentanti di due Paesi le cui fortune economiche (e occupazionali) sono legate a doppio filo con quelle dell’auto.

Il problema? Duplice. Da un lato i prezzi fuori concorrenza dei produttori cinesi hanno portato all’estinzione di quelli europei, come ad esempio la norvegese Norsk Hydro. Dall’altro, il combinato di prezzo del carbone alle stelle e crociata ambientalista contro le emissioni ha spinto il Dragone ha chiudere nelle ultime settimane 35 delle sue 50 fonderie dedicate al magnesio fino a fine anno. Detto fatto, il prezzo per tonnellata è recentemente salito al picco di 14.000 dollari contro i soli 2.000 di gennaio. A completare le criticità, il fatto che il magnesio patisca lo stoccaggio e quindi sia materiale che non si presta a generare ampie riserve in caso di momenti congiunturali di crisi come quello attuale e l’eccesso di dipendenza dalla Cina.

Gli Stati Uniti, infatti, hanno da tempo diversificato i loro approvvigionamenti di magnesio, classifica anche Oltreoceano come minerale critico: oltre ad avere un propria produzione interna in continua espansione, gli Usa acquistano il 23% del fabbisogno dal Canada, il 20% da Israele, l’11% dal Messico e il 9% dalla Russia. Oltre il 40% è garantito da Paesi amici e alleati, insomma. L’Europa, giova ripeterlo, dipende al 95% dalla Cina e non ha produzione propria. Capito il motivo per cui la notizia che Pechino abbia deciso un aumento della produzione di carbone da 1,1 milioni di tonnellate al giorno sia stata accolta quasi con un sospiro di sollievo stamattina a Glasgow, invece di suscitare riprovazione e sdegno? Ipocrisia allo stato puro. Auto-alimentante e auto-lesionista.

Non a caso, un editoriale pubblicato il 25 ottobre sul quotidiano a controllo statale, China Daily, si concludeva in questo modo: La scarsità di magnesio potrebbe rappresentare un esempio per spiegare come il consumo energetico e le emissioni della Cina sia interconnesse con la supply chain globale. Come dire, se volete i materiali che sono fondamentali per le vostre industrie, finitela con minacce e diktat rispetto a date e impegni precisi su emissioni zero. E lasciateci inquinare in pace.

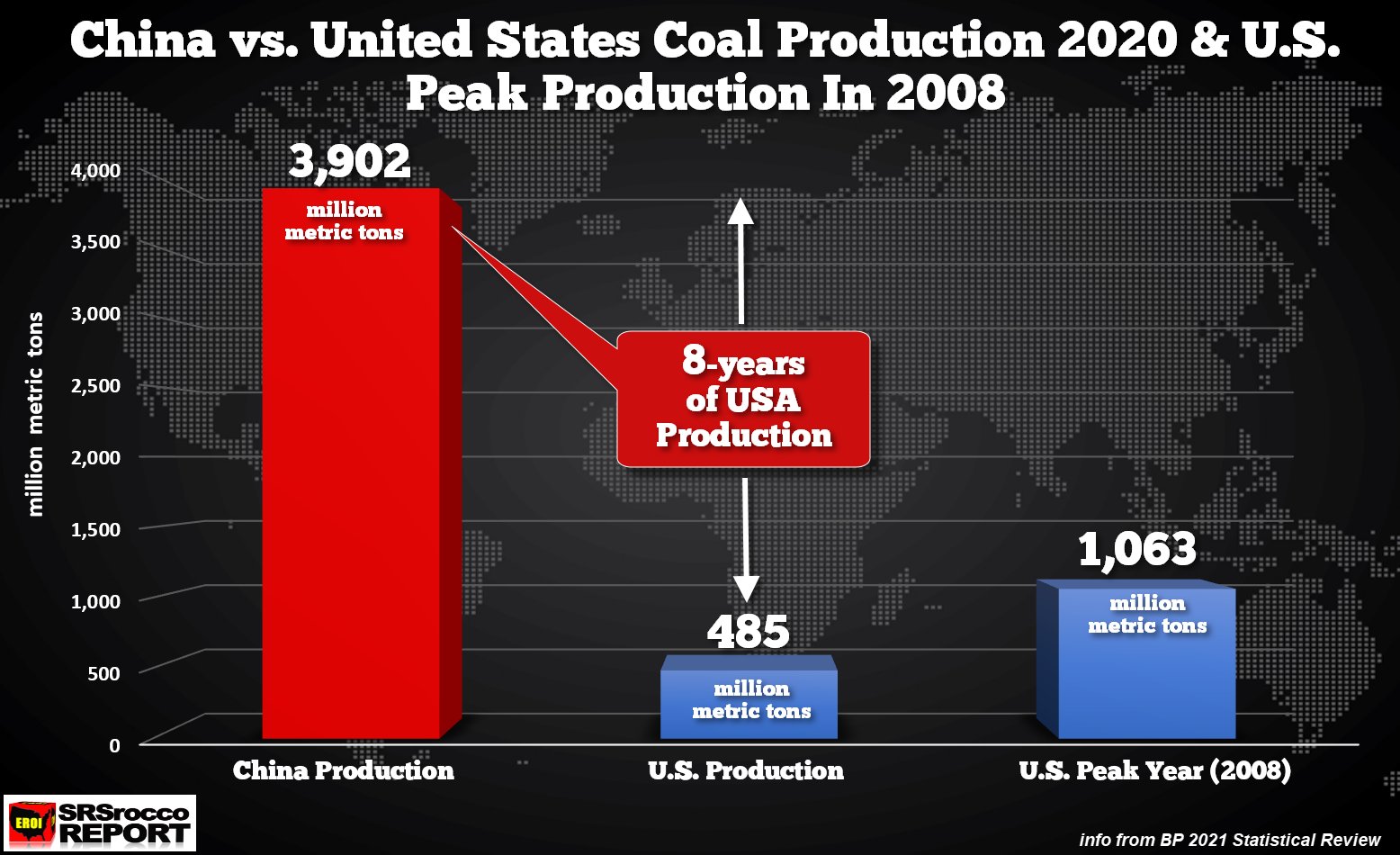

D’altronde, questo grafico parla chiaro:

Comparazione dei controvalori di produzione carbonifera di Usa e Cina

Fonte: BP/SRS Report

Comparazione dei controvalori di produzione carbonifera di Usa e Cina

Fonte: BP/SRS Report

se infatti in Scozia si stanno affrontando temi legati a scadenze e impegni futuri, quando in realtà non si sono ancora concretizzati quelli di COP15 e COP09, l’immagine mostra plasticamente come Europa e Usa possano tagliare il carbone anche del 50% ma questo resterà solamente un frazione di quanto rappresentato dal vero elefante nella stanza, la Cina. La quale, però, ha il coltello dalla parte del manico, come mostra il caso del magnesio e la disperazione della Commissione Ue, splendidamente ignorata da un circo mediatico che ha piantato le tende a Glasgow. Al netto della dipendenza a lungo termine, il problema è ora: l’Europa necessita di magnesio. Come fosse il pane. Anzi, l’aria.

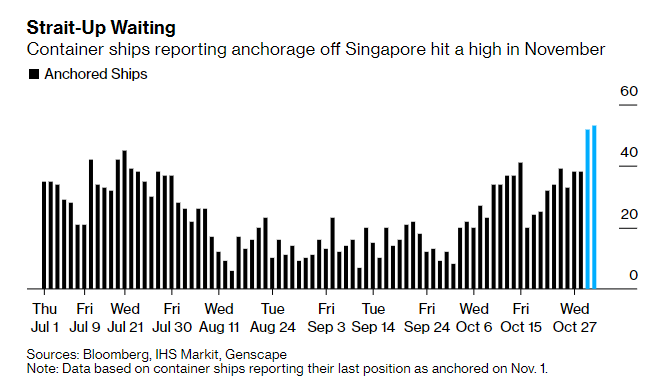

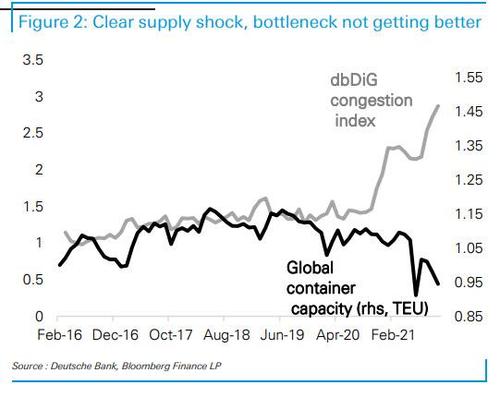

Anche perché dalla Cina arrivano pessime notizie: se domenica oltre 33.000 persone hanno patito un lockdown all’interno di Disneyland a Shanghai, dopo la scoperta di un caso di positività che ha necessitato tamponi di massa e chiusura del parco di divertimento, questi ultimi due grafici

Numero di container in attesa di attracco al porto di Singapore

Fonte: Bloomberg

Numero di container in attesa di attracco al porto di Singapore

Fonte: Bloomberg

Comparazione fra indice di congestione e capacity di trasporto container

Fonte: Deutsche Bank

Comparazione fra indice di congestione e capacity di trasporto container

Fonte: Deutsche Bank

mostrano il livello di congestione raggiunto al porto di Singapore, secondo dell’Asia per tonnellaggio totale di spedizioni dopo Shanghai e le dinamiche in continuo peggioramento a livello di colli di bottiglia rispetto alla disponibilità di mezzi. Se per caso dovesse davvero riesplodere in grande stile un focolaio di Covid nell’area, bloccando ulteriormente una catena di logistica già allo stremo, l’industria europea (e la sua ripresa, già in rallentamento) sarebbe nei guai. Immediati. E serissimi.