Come procedere a una corretta compilazione del modello utile ad effettuare la Dichiarazione d’Intento 2015 prevista per gli esportatori abituali che effettuano acquisti all’estero senza applicazione dell’IVA.

Pubblicate sul sito dell’Agenzia delle Entrate le indicazioni per la compilazione del modello necessario per effettuare la Dichiarazione d’Intento 2015. Il documento va inviato telematicamente all’Erario, dagli esportatori abituali che, per le operazioni da effettuare a partire dal 1 Gennaio 2015, intendono operare acquisti e importazioni senza applicare l’imposta sul valore aggiunto (IVA).

Una volta inviata la dichiarazione, l’Agenzia delle Entrate provvederà a rilasciare una ricevuta di presentazione che andrà consegnata, insieme alla dichiarazione stessa, al fornitore o in dogana. Oltre alle nuove regole e ai nuovi adempimenti previsti sia per gli esportatori che per i fornitori è opportuno tenere in considerazione le modalità di compilazione dello specifico modello per le dichiarazioni di intento che il professionista abilitato dovrà compilare in base alle indicazioni del contribuente esportatore abituale.

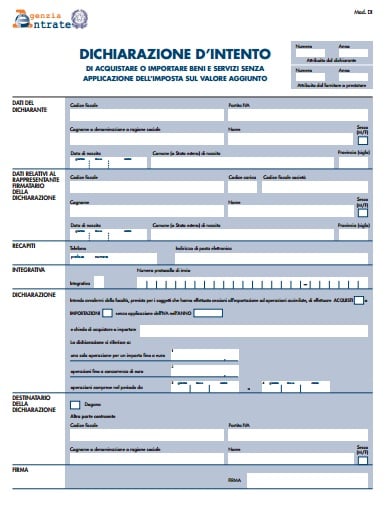

Nella prima pagina occorre indicare il numero progressivo progressivo assegnato alla dichiarazione e l’anno di riferimento.

Dati del dichiarante

Tutti i soggetti che compilano la dichiarazione d’intento sono tenuti a specificare:

- Tutti devono indicare codice fiscale e partita IVA;

- Se il dichiarante è una persona fisica si indica: il cognome, il nome, il sesso, la data di nascita, il Comune di nascita e la sigla della provincia. In caso di nascita all’estero, nello spazio riservato all’indicazione del Comune va riportato solo lo Stato estero di nascita;

- Se il dichiarante è diverso da una persona fisica (società o comunque persona giuridica) deve essere indicata la denominazione o la ragione sociale. La denominazione va riportata senza abbreviazioni, a eccezione della natura giuridica che va indicata in forma contratta (S.r.l, S.a.s., ecc.).

Rappresentante firmatario della dichiarazione

- Questo specifico riquadro va compilato nel solo caso in cui chi sottoscrive la dichiarazione sia un soggetto diverso dal dichiarante. In questo caso è necessario indicare il codice fiscale della persona fisica che sottoscrive la dichiarazione, il “Codice carica” corrispondente e i dati anagrafici richiesti;

- Se la dichiarazione è presentata da una società per conto del dichiarante, va compilato anche il campo“Codice fiscale società” e va indicato il “Codice carica” corrispondente al rapporto tra la società che presenta la dichiarazione e il dichiarante;

- A proposito dei dati, occorre indicare, infine, i recapiti telefonici e l’indirizzo e-mail del dichiarante (o del rappresentante) per eventuali richieste di chiarimenti da parte dell’Agenzia delle Entrate.

Integrativa

La casella «Integrativa» va barrata nel caso in cui, prima di effettuare l’operazione, si intenda rettificare o integrare i dati di una dichiarazione già presentata (ad esclusione dei dati relativi al plafond, indicati nel quadro A). Se si barra questa casella, occorre indicare di seguito anche il numero di protocollo della dichiarazione che si intende integrare. La dichiarazione integrativa sostituisce la dichiarazione integrata.

Dichiarazione

In questa sezione della dichiarazione d’intento il dichiarante è tenuto a specificare:

- se intende avvalersi della facoltà, prevista per i soggetti che hanno effettuato cessioni all’esportazione od operazioni assimilate, di effettuare acquisti o importazioni senza applicazione dell’IVA;

- l’anno di riferimento;

- la tipologia del prodotto o del servizio;

- Nel caso di importazioni di beni la dichiarazione d’intento deve essere presentata in dogana per ogni singola operazione specificando il relativo importo.

- Il campo 1 deve essere compilato se se la dichiarazione d’intento si riferisce ad una sola operazione di cui deve essere specificato l’importo relativo.

- In caso di importazione nel campo 1 deve essere indicato un valore presunto relativamente all’ imponibile ai fini IVA, riferito alla singola operazione doganale, che tenga cautelativamente conto di tutti gli elementi che concorrono al calcolo di tale imponibile. L’importo di effettivo impegno del plafond sarà quello risultante dalla dichiarazione doganale collegata alla dichiarazione d’intento;

- Il campo 2 deve essere compilato se la dichiarazione d’intento si riferisce ad una o più operazioni fino a concorrenza dell’importo ivi indicato;

- I campi 3 e 4 devono essere compilati per indicare un periodo specifico (che non può comunque eccedere l’anno solare) nel quale, eventualmente, le operazioni sono comprese.

Destinatario della dichiarazione

In caso di importazioni occorre barrare il campo “Dogana”.

I campi relativi all’“Altra parte contraente” devono indicare i dati del cedente o del fornitore a cui è destinata la dichiarazione.

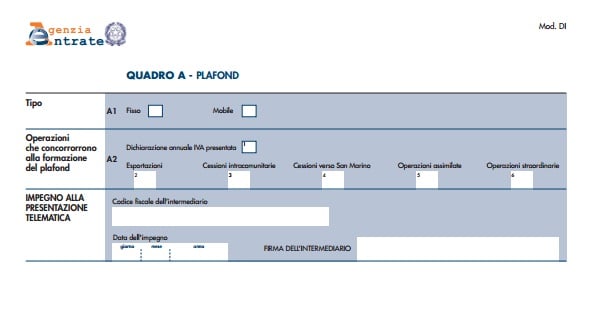

Quadro A - Plafond

- Rigo A1 = si indica se il platfond è Fisso o Mobile, barrando le rispettive caselle;

- Rigo A2 = Si utilizza per descrivere le operazioni che concorrono alla formazione del plafond.

- Casella 1 = va barrata se, alla data di trasmissione della dichiarazione d’intento, la dichiarazione annuale IVA è stata già presentata.

- Caselle da 2 a 5 = si indicano qui quali sono le operazioni che concorrono alla formazione del plafond. Se la dichiarazione annuale IVA non è stata ancora presentata occorre barrare almeno una delle caselle da 2 a 5 del rigo A2, indicando quali operazioni hanno concorso alla formazione del plafond:

- Casella 2 = si indicano qui le esportazioni di beni;

- Casella 3 = si indicano qui le cessioni intracomunitarie di beni;

- Casella 4 = si indicano qui le cessioni di beni effettuate nei confronti di operatori della Repubblica di San Marino;

- Casella 5 = si indicano qui le operazioni assimilate alle cessioni all’esportazione;

- Casella 6 = Operazioni straordinarie: da barrare nell’ipotesi in cui il dichiarante abbia effettuato operazioni straordinarie che hanno concorso alla formazione, anche parziale, del plafond disponibile.

Vanno indicati anche il codice fiscale dell’intermediario, la data dell’impegno alla presentazione telematica unitamente alla sottoscrizione dell’intermediario.

Per la consegna al fornitore è consentita la stampa della sola dichiarazione d’intento escludendo il quadro A “Plafond”.