Qualcosa sui mercati sta cambiando radicalmente, lanciando dei messaggi d’allarme. Tre fattori ci spiegano il perché la corsa dei mercati potrebbe essere al capolinea.

Quanto accaduto nei meandri del mercato nel breve lasso di tempo intercorso fra la chiusura delle contrattazioni settimanali e le riaperture asiatiche è senza precedenti, non può che essere definito in questo modo. E apre non pochi interrogativi rispetto agli equilibri su cui pare basarsi un rally azionario che, seppur intervallato da roboanti stop-and-go nell’ultimo periodo, dallo scorso marzo sembrava impermeabile a qualsiasi criticità macro. Anzi, più la pandemia erodeva solidità macro alle economie reali, più il mercato spingeva sul gas degli stimoli da Banche centrali, traendone sempre nuova linfa.

Perché la corsa dei mercati potrebbe essere al capolinea

Qualcosa, forse, stavolta è davvero cambiato e lo dimostrano tre fatti.

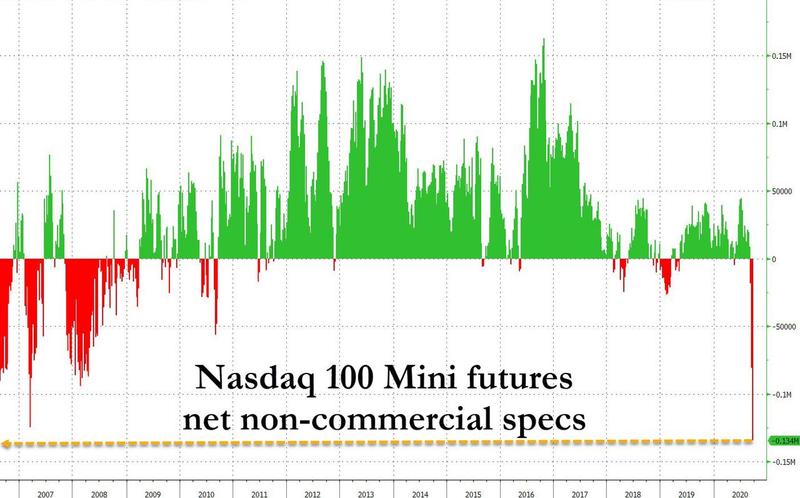

1) Le dinamiche del mercato dei Mini futures sul Nasdaq

Fonte: Bloomberg/Zerohedge

Dopo oltre un anno di sentiment rialzista, a parte una frazionale parentesi lo scorso maggio, il mercato dei Mini futures sul Nasdaq ha visto riemergere la speculazione short. E in grande stile, un unprecented reversal appunto.

I ribassisti hanno infatti spedito le scommesse contro l’indice tech al secondo massimo storico in assoluto, preceduto soltanto dal picco del luglio 2006. Cosa accadde non molto dopo, è cosa nota. Un netto -134.311 contratti, sintomo che il mood potrebbe davvero aver patito una battuta d’arresto negli ultimi giorni.

E senza scordare un particolare: il picco di shorts sul Nasdaq di 14 anni fa accadde infatti con la Fed che aveva appena raggiunto la fase terminale del suo ciclo di rialzo dei tassi, mossa che schiantò l’indice tech.

2) Le opinioni di mister Big Short

Secondo fatto: lunedì 21 settembre qualcuno molto ascoltato - nonostante i dinieghi ufficiali - a Wall Street aveva cinguettato. E lo aveva fatto con timing che non lasciava proprio nulla al caso. Michael Burry, mister Big Short, aveva infatti sentito il bisogno di salutare a suo modo il Battery Day di Tesla che si sarebbe tenuto il giorno seguente: con un tweet in cui si limitava a far notare come il titolo della casa di Elon Musk viaggiasse a 18x rispetto alle vendite contro lo 0,35x della media dell’industria automobilistica globale.

Insomma, qualcuno ha drizzato le antenne: se l’uomo che ha scommesso contro il mercato dei subprime lancia un messaggio in codice simile, qualcosa sta bollendo in pentola.

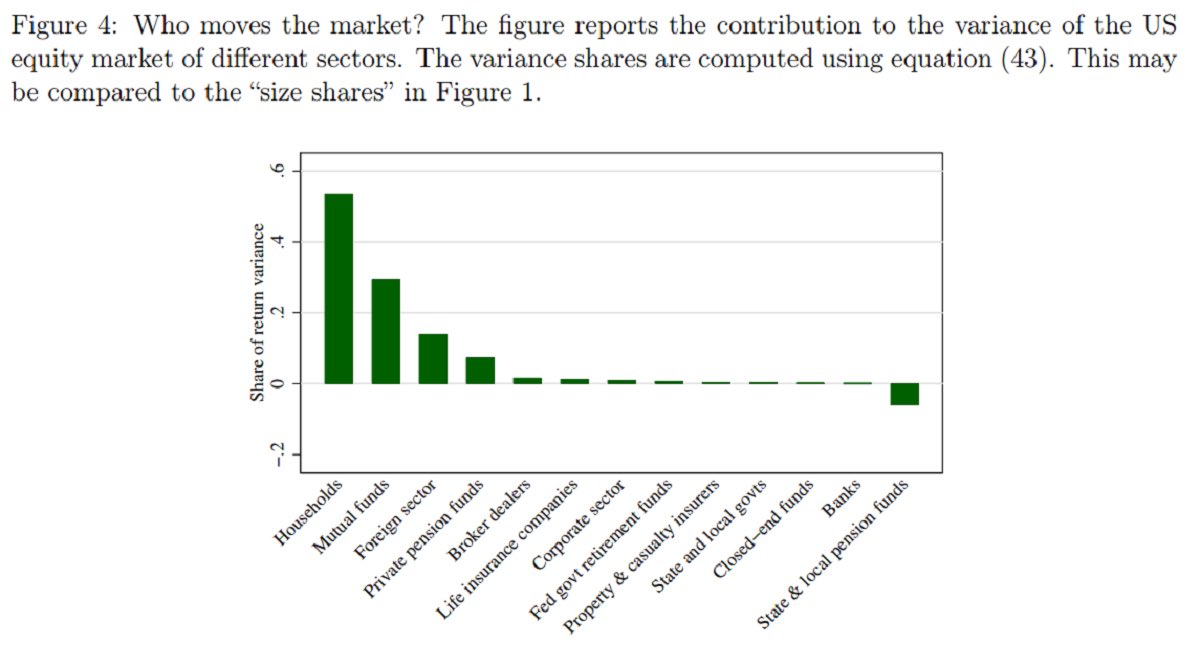

3) Il peso del comparto retail

Terzo fatto, lo mostra questo grafico:

Fonte: Harvard University/University of Chicago

Partendo da una ricerca basata su una nuova teoria relativa al peso specifico delle varie componenti di investitori sui flussi di mercato, Bloomberg ha confermato come il comparto retail oggi pesi per il 20% del totale di volume giornaliero. In base alla nuova classificazione, ogni dollaro mosso dai daytraders ha valore 5 sulla scala metrica di contribuzione agli indici: di fatto, non un market mover bensì IL market mover. Del più grande mercato equity al mondo.

Non stupisce, alla luce di questo, né il reverse patito dal sentiment legato al Nasdaq, né la presumibile uscita allo scoperto di Michael Burry contro Tesla e le sue valutazioni a tratti lisergiche (quantomeno, alla luce delle cifre ufficiali e del contesto generale).

Tonfo in arrivo: sì o no?

Insomma, una cristalleria dagli scaffali già pericolanti e in pendenza a causa di un fissaggio al muro ben poco saldo sta per accogliere l’arrivo al suo interno non di un singolo elefante ma, potenzialmente, di una mandria.

Tonfo in vista? Non vivessimo nel new normal del Qe strutturale, tutto farebbe propendere per il sì. E l’unico interrogativo da porsi rimarrebbe quello legato al timing, non alla possibilità dell’evento. Ma ecco entrare in campo la vera variabile, nemmeno a dirlo tutta politica.

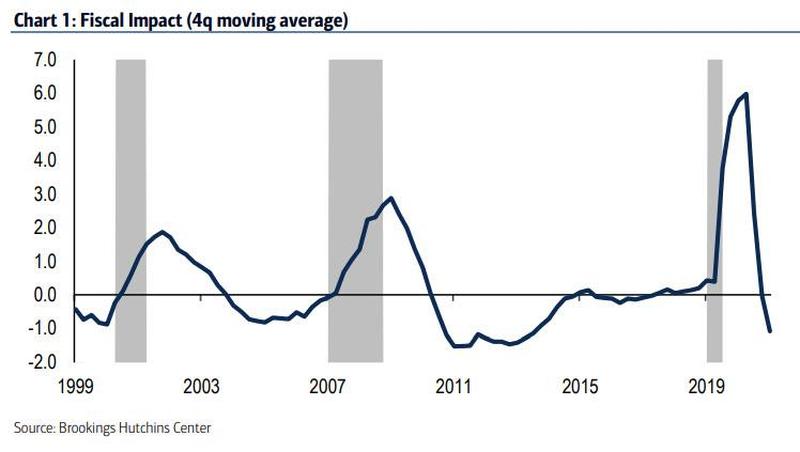

Fonte: Brookings Hutchins Center/Bank of America

Come mostra questo grafico creato da un’elaborazione di Bank of America su dati tracciati dal Brookings Hutchins Center, infatti, in assenza di un nuovo pacchetto di aiuti federali che rinnovi i programmi di sussidio diretto ai cittadini - per ora giacente al Congresso e ostaggio della guerra fra Democratici e Repubblicani, destinata solo a peggiorare in vista del voto del 3 novembre e del blitz di Donald Trump sulla Corte suprema -, l’economia Usa non solo vedrà bruciati tutti i germogli di ripresa posti in essere dalla scorsa primavera ma nel 2021 patirà un crollo double whammy come quello mostrato nell’immagine.

Senza l’impatto fiscale di Washington sull’economia reale e le sue dinamiche, la Fed da sola potrà fare poco. E, oltretutto, potrebbe anche ritrovarsi costretta a raschiare il fondo della cassetta degli attrezzi (leggi: tassi negativi), poiché stante le dinamiche di pre-allarme menzionate nella prima parte dell’articolo, una sell-off di massa potrebbe rivelarsi inevitabile, addirittura pur ampliando le facilities legate alla platea di collaterale.

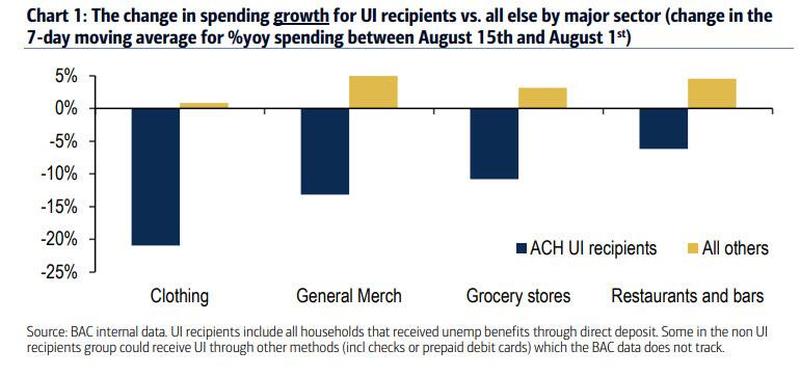

Ma c’è di peggio. E lo mostrano questi ultimi due grafici (PUBBLICA QUI I GRAFICI FISCAL_STIMULUS1 E WAGE_TRACKER)

Fonte: Bank of America

Fonte: Goldman Sachs

Questi tratteggiano quale sia il reale rischio che corre un Paese già attraversato da poco raccomandabili fremiti di violenza e ribellione come appaiono gli Usa attuali.

Il primo dimostra chiaramente come la propensione alla spesa dei soggetti a basso reddito destinatari di sussidi federali anti-Covid sia rallentata nettamente dallo scorso luglio, ovvero in previsione del termine del programma fissato a inizio agosto e prorogato (con ammontare settimanale ridotto da 700 e 500 dollari) solo grazie agli ordini esecutivi emanati dalla Casa Bianca.

La dipendenza di milioni e milioni di cittadini Usa dal cosiddetto GTP (Government Transfer Payments), il welfare state emergenziale da pandemia, ormai è tale da aver raggiunto il 30% del reddito personale.

E il secondo grafico va ancora più a fondo: il primo stimolo fiscale lanciato in primavera ha dato vita al più grande aumento reddituale nella storia, dato confermato non più tardi della scorsa settimana dal Wage Tracker di Goldman Sachs.

Un combinato esplosivo composto da intervento di welfare senza precedenti e abnorme discrepanze nel numero di senza lavoro all’interno delle varie fasce reddituali ha sostanziato una dinamica di aumento salariale che, paradossalmente e in piena crisi da Covid e pandemia mondiale, ha portato a un insperato miglioramento delle condizioni economiche per milioni di famiglie Usa. E se ora quel supporto verrà a mancare o tarderà ad essere rinnovato o ancora vedrà un ammontare molto più basso a disposizione, cosa accadrà al potere d’acquisto di qualche decina di milioni di cittadini? E quale immediato effetto percettivo di prezzatura dell’inflazione reale si avrà nel momento stesso in cui non ci sarà più il reddito di Stato a garantire l’uniformità del carrello della spesa da Walmart ma occorrerà lasciare qualcosa sugli scaffali o patire un maggior impatto sui conti?

Forse per questo la Fed ha sentito il bisogno di rassicurare tutti rispetto ai tassi a zero anche in caso di overshooting inflattivo sopra il 2%? Gli Usa, semplicemente, non possono permettersi un combinato di tempesta perfetta simile, pena uno schianto epocale. Quindi, la tentazione potrebbe essere proprio quella dell’incidente controllato, al fine di sbloccare giocoforza l’impasse bipartisan al Congresso, licenziare un nuovo pacchetto di stimolo record (tanto a finanziare il deficit ci pensano emissioni record e acquisti della Fed) e calciare ancora un po’ in avanti il barattolo.

Ma i Democratici potranno elettoralmente permettersi di cedere al compromesso prima del 3 novembre, di fatto stendendo il tappeto rosso alla rielezione di Donald Trump, fra due ali di classe media proletarizzata festanti? Ecco l’unico dubbio, il timing.

Nel frattempo, però, come dimostrano gli shorts sul Nasdaq, qualcuno pare portarsi avanti con il lavoro. Scommessa sbagliata? Beh, basandoci sul sentimento prevalente, il mercato, le banche e la cultura popolare, sì, è un investimento stupido. Ma si sa, sbagliano tutti. Le parole di Christian Bale nel ruolo di Michael Burry in The Big Short sembrano ancora attuali. Molto attuali.