Cosa prezza l’indice di fiducia delle imprese, stante il flop nelle «condizioni attuali» e l’ennesimo taglio al Pil? Un governo impantanato che deve contenere l’inflazione. Forzando la mano in Europa

La notizia è nemmeno troppo stranamente passata sotto silenzio. Martedì scorso, intervistato dalla BBC, il governatore della Bank of England, Andrew Bailey, ha dato vita a un clamoroso e pubblico mea culpa rispetto all’aumento dei prezzi nel Regno Unito: Sono davvero dispiaciuto che questo stia accadendo. Nessuno di noi voleva un simile scenario.

Normalmente, una frase del genere - di fatto, un’ammissione di colpa da parte dell’organismo chiamato a vigilare appunto sulla stabilità dei prezzi - avrebbe dovuto operare da prologo alle dimissioni. Così non è stato. E la cosa non stupisce, visto che solo poche ore prima la medesima istituzione aveva deciso di contraddire se stessa e mantenere fermi i tassi di interesse, nonostante quanto mostrato da questi grafici:

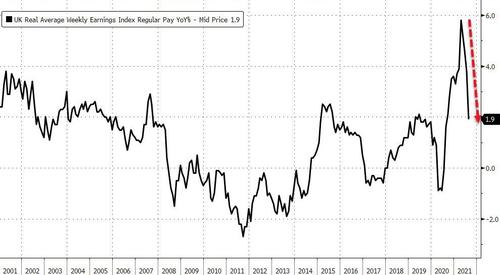

Andamento delle paghe settimanali medie nel Regno Unito

Fonte: Bloomberg/Zerohedge

Andamento delle paghe settimanali medie nel Regno Unito

Fonte: Bloomberg/Zerohedge

Andamento del Misery Index nel Regno Unito

Fonte: Bloomberg/Zerohedge

Andamento del Misery Index nel Regno Unito

Fonte: Bloomberg/Zerohedge

con le previsioni aggiornate che vedono l’inflazione al 5% in Gran Bretagna entro aprile, il suddito medio di Sua Maestà sta osservando un’erosione del potere d’acquisto talmente rapida dai picchi reddituali della pandemia e dei suoi munifici programmi di supporto da aver spedito il Misery Index al massimo da un decennio.

Ma attenzione, perché qualcosa di meno eclatante nelle forme ma più preoccupante nella sostanza sta avvenendo contemporaneamente nell’eurozona, ormai alle prese con la quarta ondata di Covid e il ritorno del lockdown duro in Olanda. Fra gli epicentri del nuovo allarme c’è la Germania, la quale sta registrando picchi di 40-50.000 contagi al giorno, tanto che il governo sta riflettendo su un nuovo stop ai mercatini natalizi, una delle tradizioni più sentite e amate del Paese. In compenso, nelle stesso giorno del mea culpa di Andrew Bailey, ecco che la nuova lettura dell’indice ZEW di fiducia delle imprese relativa a novembre mostrava una strana discrepanza: a fronte di condizioni attuali al 12.5 contro aspettative del 18.3, a stupire era la voce relative alle aspettative che saliva repentinamente al 31.7 dal 20.0 di consensus e dal 22.3 di ottobre.

Come è possibile conciliare una situazione socio-economica da pre-lockdown in molti Lander con una simile lettura di medio termine per quello che, di fatto, è un proxy della produzione? Certo, il dato di output industriale dell’eurozona in ottobre ha esso stesso stupito in positivo, registrando su base annua un +5,2% contro il 4,1% del consensus ma resta il paradosso tedesco: il Paese che maggiormente sta patendo i nuovi contagi e con maggiore influenza macro sull’intero Vecchio Continente, sembra prezzare come transitorio questo nuovo focolaio. E non basta, perché questi due grafici

Correlazione fra aspettative del Pil Ue e tedesco per il 2021

Fonte: Bloomberg

Correlazione fra aspettative del Pil Ue e tedesco per il 2021

Fonte: Bloomberg

Andamento dell’indice dei prezzi all’ingrosso in Germania

Fonte: Bloomberg

Andamento dell’indice dei prezzi all’ingrosso in Germania

Fonte: Bloomberg

mostrano un aggravante: se infatti le previsioni sul Pil per l’intero 2021 sono state ulteriormente tagliate e ora viaggiano solo al 2,8%, a spaventare è il dato sui prezzi all’ingrosso salito a ottobre del 15,2% su base annua, il massimo dal marzo 1974. Di fatto, la cartina di tornasole di una crisi tutt’altro che in via di risoluzione rispetto a materie prime e prodotti di intermediazione.

Perché Berlino sorride, insomma, quantomeno guardando all’indice ZEW nella sua proiezione sul futuro prossimo? Lo mostrano questi altri due grafici,

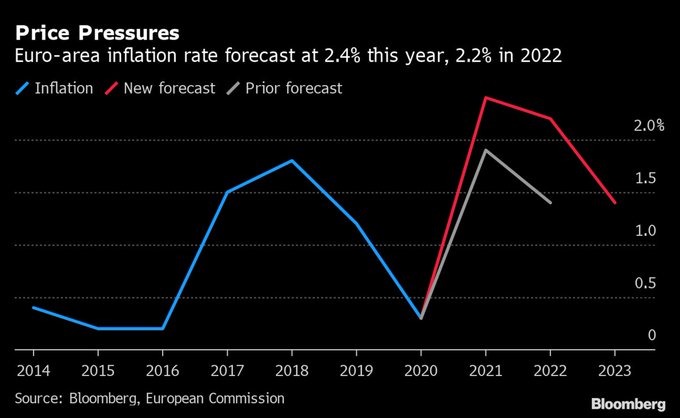

Outlook inflazionistico dell’eurozona 2021-2022 (iniziale e aggiornato)

Fonte: Bloomberg

Outlook inflazionistico dell’eurozona 2021-2022 (iniziale e aggiornato)

Fonte: Bloomberg

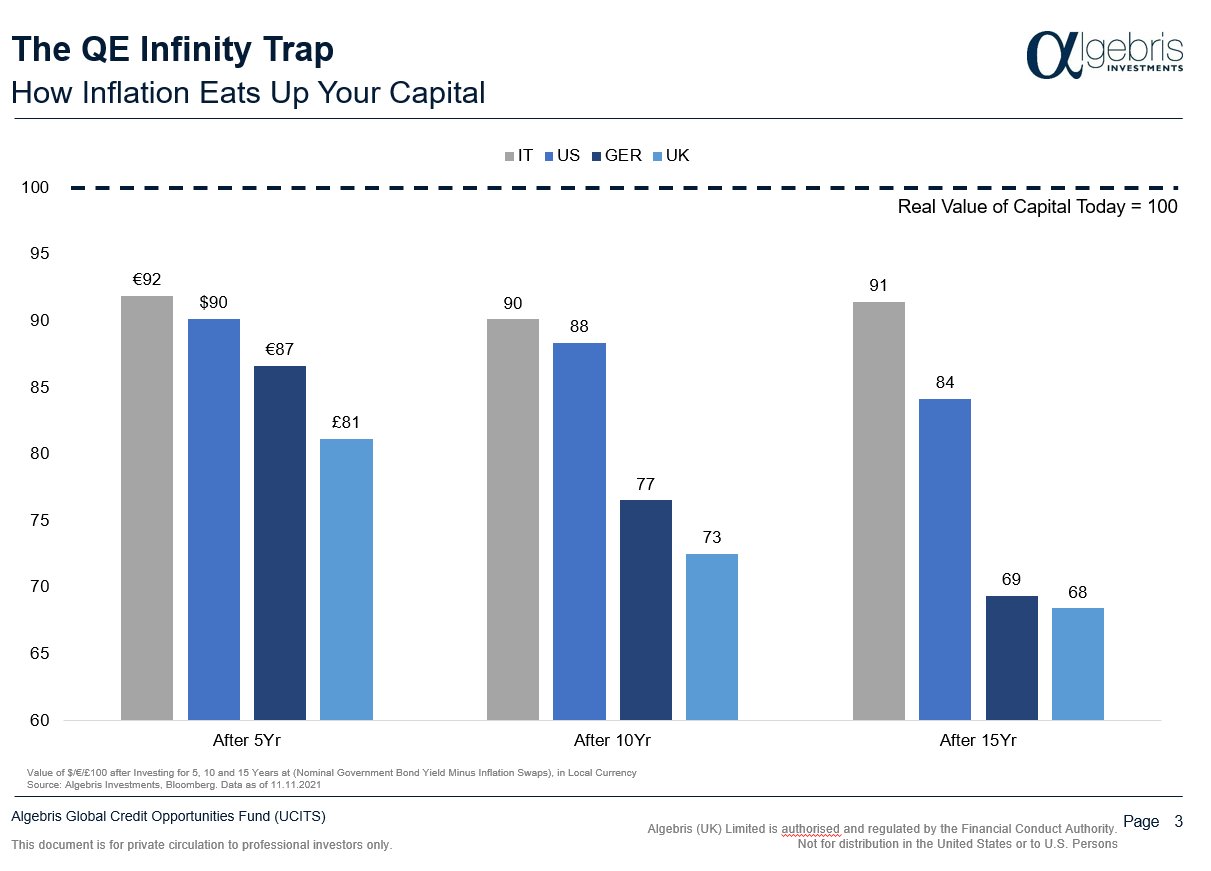

Erosione del capitale investito in titoli di Stato a causa dell’inflazione

Fonte: Algebris

Erosione del capitale investito in titoli di Stato a causa dell’inflazione

Fonte: Algebris

di fatto la conferma di come dopo la Fed anche la Bce pare destinata a capitolare di fronte alla non transitorietà dell’inflazione. Se infatti la sparata del governatore della Banca centrale austriaca, Robert Holzmann, rispetto alla necessità di cambiare politica sui tassi, in caso i prezzi dovessero persistere su questo trend anche nel 2022, è stata derubricata come colpo di tosso di una pulce che ha perso il suo cane-guida con l’addio di Jens Weidmann, i numeri parlano chiaro. Nella sua proiezione, infatti, Bloomberg utilizza modelli della Commissione Ue e ciò che emerge lascia poco spazio all’interpretazione: se per l’anno in corso l’inflazione è stimata al 2,4% nell’eurozona, il prossimo la vedrà attestata al 2,2% contro l’1.4% di outlook.

Difficile, al netto del ciclico ritorno dell’emergenza Covid, sperare che l’Eurotower possa far passare un intero anno ignorando il problema. Soprattutto, alla luce del trend in atto in Germania. Il secondo grafico, poi, sembra inchiodare il problema al muro, ben visibile come un poster: il Qe pandemico ha cristallizzato una trappola inflazionistica del debito che appare salvifica per i Paesi ad alto indebitamento come l’Italia ma mortale per la Germania, se letta attraverso la lente del capitale investito in titoli di Stato che va bruciato dall’aumento dei prezzi.

Ma senza più Weidmann alla guida della Bundesbank e soprattutto del fronte dei falchi in seno alla Bce, come si può sperare nel grande reset? Due i punti di forza su cui pare basarsi lo ZEW nel suo prospettare un futuro roseo. Primo, la nascita del nuovo governo tedesco appare meno spedita e decisamente più complessa di quanto non fosse solo due settimane fa e il combinato fra emergenza Covid e allarme prezzi non potrà che aggravare le criticità nella sua formazione, stante le differenti impostazioni sul tema economico di Verdi e Liberali. Tradotto, Olaf Scholz, già dichiaratosi contrario a riforma del Patto di stabilità, potrebbe essere tentato/obbligato di giocare la carta delle fermezza in Europa per distogliere l’attenzione dal fronte interno, magari sfruttando proprio l’ultimo riunione del Consiglio cu sarà presente Jens Weidmann, i prossimi 15-16 dicembre.

Un veto tedesco - cui si allineerebbero subito Austria, Olanda e Lettonia - sulla trasformazione del PEPP in strumento permanente potrebbe garantire un primo, immediato effetto destabilizzante sulla linea da colomba del trio Lagarde-Lane-Schnabel. E sui calcoli di Mario Draghi. Secondo, proprio lo sgretolamento sempre più rapido della compattezza del governo Draghi di fronte alla Manovra, l’approssimarsi dell’appuntamento con l’elezione del nuovo Presidente della Repubblica e i segnali sempre più preoccupanti che giungono dagli Enti locali sull’attuazione dei progetti del PNRR sono altrettante spade di Damocle con cui Palazzo Chigi pare destinato a fare i conti in sede Ue e Bce.

Poiché se da un lato l’incapacità di spendere i fondi del Recovery Fund potrebbe tramutarsi in clamoroso autogol, dall’altro potrebbe mettere seriamente in dubbio anche la necessità di proseguire con acquisti finalizzati unicamente a comprimere lo spread di un Paese incapace di spendere i soldi messi a sua disposizione dall’Unione. Attenzione al paradosso tedesco, perché pare un proxy tutt’altro che tranquillizzante. Già a breve termine.

© RIPRODUZIONE RISERVATA