Il report semestrale della Banca centrale Usa mette in allerta: il mercato è ostaggio della propensione al rischio. In contemporanea, la Bce annuncia una stretta sul leverage agli hedge funds. I quali continuano a vendere titoli tech, aprendo lo scenario a due ipotesi: un colossale short squeeze o i prodromi di un evento spartiacque sul Nasdaq. Con nome e cognome.

Tira brutta aria. La Fed è entrata in pieno nel suo momento Comma 22. E come ricordava sempre Alan Greenspan, quando la situazione si fa davvero seria, il dovere di un banchiere centrale è quello di mentire. E la Federal Reserve in tal senso ha voluto anche imprimere il sigillo dell’ufficialità, utilizzando a tale scopo addirittura il suo Financial Stability Report. Il senso sta tutto in questo estratto,

Fonte: Bloomberg

non a caso ripreso immediatamente dalle agenzie: a detta della Banca centrale Usa, le Borse sono a rischio di netta correzione poiché le valutazioni sono divenute tali da dipendere in toto dal mantenimento dell’attuale livello di propensione verso il medesimo rischio. Se questa cala, tonfo assicurato.

Di fatto, un mettere le mani avanti che sa molto di circolo vizioso auto-alimentante. Il paradosso del Comma 22, appunto. Sebbene Joseph Heller sicuramente pensasse ad altro quando lo coniò come base del suo omonimo romanzo, poche volte un artificio teorico si è così ben adattato alla realtà. Di cosa si tratta? Semplice, il Comma 22 è l’archetipo di un’apparente possibilità di scelta in seno a una regola o procedura che, in realtà, nasconde un unico epilogo possibile. Un trucco, insomma. E una menzogna. Esattamente pari a quella che la Fed ha sentito il bisogno di spacciare al pubblico: l’essersi resa conto solo ora di una situazione potenzialmente pericolosa sul mercato equity e aver immediatamente messo tutti in guardia, in caso un domani dovesse accadere qualcosa.

Peccato che quanto stia accadendo, oltre a perdurare da trimestri e trimestri, sia farina proprio del sacco della Federal Reserve e del suo Qe perenne, fra tassi a zero e platee di collaterale in continuo ampliamento. La riprova? Questi due titoli

Fonte: Cnbc

Fonte: Wall Street Journal

provengono da Cnbc e Wall Street Journal e fanno riferimento ad altrettanti commenti relativi all’ultima conferenza stampa post-board di Jerome Powell: di fatto, la quadratura del cerchio. E attenzione, perché nel medesimo giorno un’altra istituzione monetaria ha sentito il bisogno di mettere in guardia il mercato, quasi la sabbia nelle clessidra stesse per terminare a livello globale. Intervistato da Reuters, il numero uno dell’Eba, Andrea Enria, avvisava come la Bce stia per mettere il naso nei prestiti concessi dalle banche ai fondi speculativi, al fine di evitare altri casi Greensill e Archegos. Ciò che mi preoccupa maggiormente è che a volte le banche stesse non hanno contezza relativamente ai portfolios di queste entità beneficiarie dei prestiti, per questo - appena le restrizioni Covid lo permetteranno - i nostri funzionari cominceranno a viaggiare nuovamente. E’ più facile investigare, guardare la documentazione e porre questioni su specifiche controparti, quando sei sul posto, ha dichiarato Enria.

In entrambi i casi, ciò che risuona nell’aria è il più classico dei Don’t say we didn’t warn you, la frase preferita di chi sa di aver appiccato un incendio e pensa di salvarsi chiamando i pompieri e nascondendo la tanica di benzina. E guarda caso, sfogliando fino in fondo il Financial Stability Report della Fed, si scopre che anche la Banca centrale Usa ha voluto dedicare più di un passaggio al caso Archegos e alle meme stocks, sottolineando come quanto accaduto evidenzi la necessità di maggiore trasparenza da parte degli hedge funds. In punta di formalità, ineccepibile. Non fosse per due piccoli, insignificanti particolari. Primo, trattandosi di regolatori, il loro compito sarebbe quello di prevenire i casi Archegos (o Lehman Brothers) e non di limitarsi a prenderne atto e stigmatizzarli.

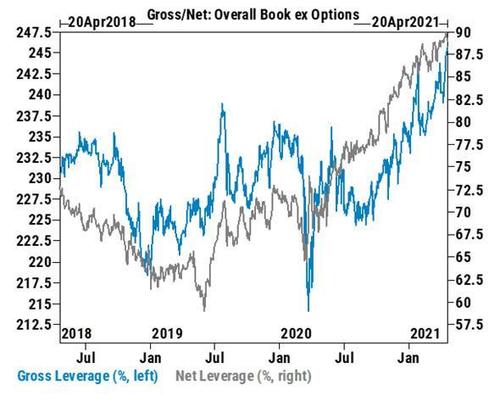

Secondo, ce lo mostrano questi i grafici,

Fonte: Goldman Sachs

Fonte: Bloomberg

dai quali si desume come la Fed e i suoi men in black almeno fino alla fine di aprile abbiano dormito, venendo probabilmente colti da illuminazione soltanto con l’arrivo dei primi tepori di maggio: il leverage degli hedge funds, sia netto che lordo, sul finire del mese scorso ha infatti toccato il massimo assoluto.

Mentre il secondo grafico ci mostra come la festa del junk che più junk non si può perdurata alla grande per tutto il 2021, stia nemmeno troppo lentamente giungendo a conclusione. E guarda caso, proprio ieri, in contemporanea con il documento della Fed e la messa in guardia del numero uno dell’Eba, Bloomberg rendeva noto come i Prime Brokers, proprio in seguito al caso Archegos, abbiano cominciato a stringere drasticamente i cordoni delle borsa in fatto di leverage garantito sulle linee di credito agli hedge funds. Feed the beast, affama la bestia. Con il forte rischio che questa reagisca, stante la corporatura massiccia che deve sostenere grazie all’extra-alimentazione garantitela fino all’altro giorno.

Non a caso, Larry MacDonald ha dedicato il suo ultimo Bear Traps Report a un tema decisamente interessante: come il caso del fondo newyorchese possa tramutarsi nel catalizzatore di un ciclo di deleverage. E queste due immagini

Fonte: Bloomberg

Fonte: Goldman Sachs

mostrano come il timing sia quanto mai svizzero: gli hedge funds stanno già vendendo. Tanto. E in modalità di short selling sul Nasdaq, dove le vendite allo scoperto hanno superato i long in rapporto 2 a 1 negli ultimi sette giorni consecutivi di trading. Quindi, cosa attendersi? Il mercato ha due ipotesi in fondina. Primo, un colossale short squeeze, esattamente come accaduto in aprile, quando l’ammassarsi di posizioni ribassiste ha necessitato unicamente di un detonatore in senso contrario per spedire le equities verso nuovi record.

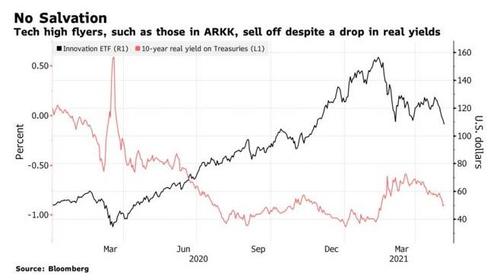

Secondo, ciò che è già stato ribattezzato ARKchegos, ovvero la possibilità - lunare, solo fino un trimestre fa - di vedere gli ETF che fanno capo a Cathie Wood e che tracciano appunto il Nasdaq andare a fare compagnia alla creatura ormai esanime di Bill Hwang. Di fatto, un Big Bang di mercato. Reso meno improbabile dalla dinamica rappresentata in questo ultimo grafico,

Fonte: Bloomberg

ovvero il fatto che Innovation ETF e soci abbiano grandemente beneficiato proprio della correlazione fra tassi reali e titoli tech rischiosi. Oltre alla scelta di ARK di operare strani cambiamenti in seno ai prospettivi informativi dei propri fondi lo scorso marzo, eliminando in particolar modo tutte le clausole relative ai limiti di investimento su singoli nomi, percentuali su singolo titolo e anche alle detenzioni di ADR, warrants e privilegiate. Di fatto, una sorta di last hurrah.

Fed e Bce stanno forse annunciando al mercato un evento spartiacque, in modo tale da ottenere il duplice risultato di preservarsi da critiche sull’omessa vigilanza e poter resettare quanto messo in campo finora, facendosi forti di un alibi con impatto pari (se non superiore) al Covid? Di più, al netto del carattere di segreto di Pulcinella del mercato, Archegos e il suo infausto epilogo sono forse stati facilitati - esattamente come accadde con Lehman Brothers - al fine di garantire un capro espiatorio e un agnello sacrificale che salvasse il 99% del sistema? Una cosa appare abbastanza certa: quando si alzano certe bandiere rosse, è salutare cominciare almeno a chiudere l’ombrellone.