Il Quantitative Easing della BCE procede a passo spedito, forse anche troppo. La Germania entro pochi mesi potrebbe esaurire l’offerta di bond sul mercato.

La Banca Centrale Europea nel mese di marzo ha ampliato la portata delle misure straordinarie di politiche monetaria espansiva messe in campo mesi addietro. Come noto, la BCE ha aumentato la portata mensile del Quantitative Easing a €80 miliardi, estendendo la durata dello stesso nonché le tipologie di bond acquistabili nel programma.

Tuttavia, è molto probabile che l’istituto di Francoforte dovrà rivedere la distribuzione degli acquisti visto che sinora ha puntato forte sui bond tedeschi. Le obbligazioni governative della Germania sono le migliori performer dal 9 marzo 2015, giorno in cui la BCE operò la prima modifica della politica monetaria.

Il problema è che alle attuali regole, i bond tedeschi acquistabili rischiano di esaurirsi entro febbraio 2017, il che richiederebbe un dirottamento del QE verso altri bond sovereign. Stando alle dichiarazioni di un mese fa del presidente BCE, Mario Draghi, per il momento non sembrano esservi modifiche dei criteri di eleggibilità dei bond acquistabili. Se il QE proseguirà oltre l’ultima scadenza indicata, sarà necessario però modificare tali criteri.

Eurozona: con QE più elevato aumentano acquisti di bond di Irlanda e Portogallo

La Banca Centrale Europea dal 9 marzo 2015 è diventata il maggior acquirente di bond statali in Europa. Circa un anno dopo quella data, Francoforte ha aumentato la portata degli acquisti di bond effettuati tramite Quantitative Easing alzando l’asticella a €80 miliardi al mese, aumentando inoltre l’estensione del programma e allargando le tipologie di bond acquistabili (includendo anche quelli corporativi).

L’Eurotower ha incrementato gli acquisti di bond portoghesi e irlandesi ma ad un ritmo minore rispetto a quelli tedeschi, suggerendo che la domanda stia già minacciando di superare l’offerta di questi ultimi.

Eurozona: con modifiche delle regole QE avrebbe accesso a $1,13 trilioni di bond

Richard McGuire, strategist di RaboBank International, ha spiegato che ogni mossa è sul tavolo. L’esperto fa notare come la BCE in realtà ogni volta che incontra una sorta di “resistenza” si appresti ad aggiustare le regole e i limiti o a implementare le tipologie di asset acquistabili.

Gli acquisti effettuati con il QE al momento sono calibrati in base alla grandezza dell’economia di ogni Paese. Ci sono poi delle esclusioni in base a piani di ristrutturazione in corso (vedi Grecia).

RaboBank stima che se la BCE cambiasse i parametri delle tipologie di bond acquistabili, avrebbe accesso ad un mercato da $1,13 trilioni che al momento non è aperto al QE.

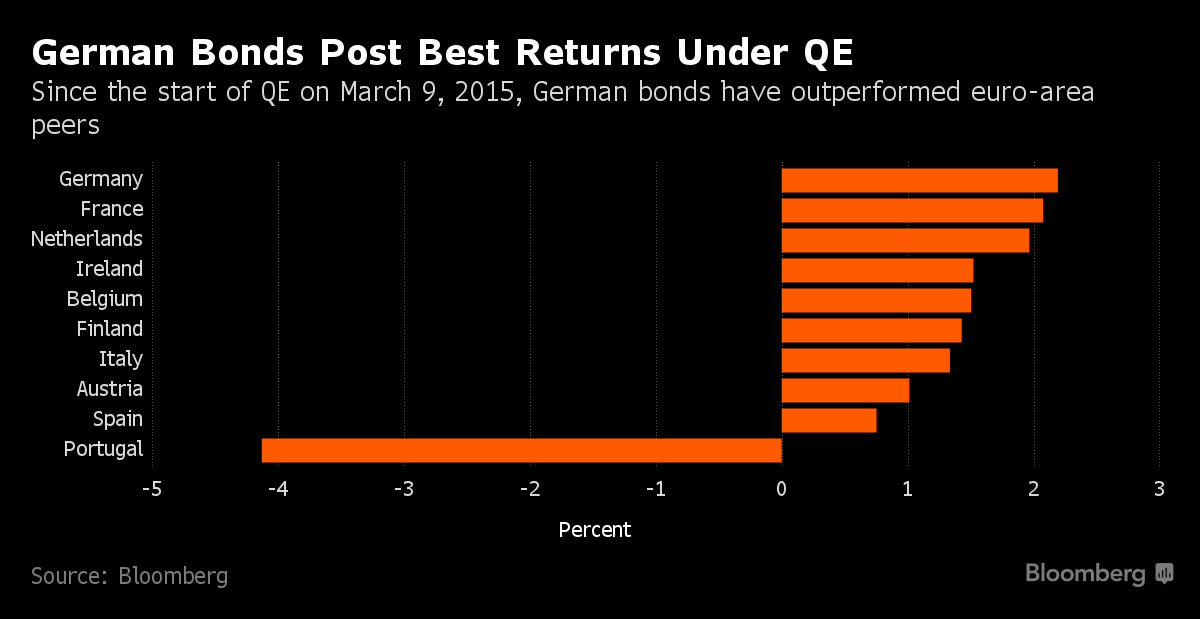

Eurozona: bond tedeschi sono quelli che hanno performato meglio

Come possibile vedere dal grafico sottostante, i bond tedeschi sono quelli che hanno performato meglio rispetto a quelli delle altre maggiori economie dell’Eurozona:

Eurozona: BCE per ora non prevede di cambiare regole QE

Da quanto l’istituto di Francofore ha iniziato il programma di Quantitative Easing ha speso oltre $800 miliardi. Un portavoce della BCE ieri ha rivelato che la banca centrale è fiduciosa che il programma continuerà ad essere implementato senza intoppi e non prevede che ci sia mancanza di asset idonei all’acquisto con le regole correnti.

Il presidente dell’Eurotower, Mario Draghi, lo scorso mese aveva dichiarato che al momento non sono previsti cambiamenti di sorta alle regole attuali del piano di acquisti di bond.

Il QE funziona attraverso l’acquisizione di bond governativi dalle banche centrali di ogni Paese e ampliare le regole permetterebbe di allentare la pressione sulla Germania.

Eurozona: Germania rischia di esaurire offerta entro settembre

Il Paese guidato da Angela Merkel ha un ammontare più basso di debito in confronto ad esempio all’Italia e la BundesBank al momento deve comprare un ammontare maggiore a causa dell’economia più grande.

Daniel Lenz, strategist di DZ Bank, ha dichiarato che la Germania è affetta da una notevole mancanza di bond adatti ai parametri del QE. I volumi correnti sono bassi in confronto ad altri Paesi così come le emissioni di nuovi titoli di debito.

I bond tedeschi, come evidenziato in precedenza, sono stati i migliori performer per rendimento tra i 10 maggiori mercati investiti dal programma della BCE. Il rendimento è stato del 2,2% in oltre 14 mesi della durata del QE.

Al ritmo attuale di acquisto di bond, la Germania potrebbe presto esaurire l’offerta di titoli governativi entro settembre 2016 o al massimo entro febbraio 2017 (se si includono i bond regionali) assumendo che la BCE non modifichi i criteri di eleggibilità degli asset.

Fonte: Bloomberg.com