Stando a Reuters, il board penserebbe a modifiche sul reinvestimento titoli basate anche su «flessibilità geografica». Tradotto, fine dell’aiuto a pioggia. Si passa alle misure mirate. E non gratis

A far capire come qualcosa fosse in ebollizione, ci aveva pensato il Financial Times nella sua edizione di ieri. Ma non attraverso il ciclico avvertimento a mezzo stampa rispetto al rischio di instabilità politica e sociale dell’Italia, questa volta declinato nel trasloco di Mario Draghi da Palazzo Chigi al Quirinale, bensì con un articolo dal titolo poco prono a interpretazioni: Ecb executive Schnabel warns that QE is inflating asset prices.

Il problema è che il dirigente in questione è Isabel Schnabel, la più colomba delle colombe all’interno del Consiglio direttivo della Bce. La quale, di colpo, pare essersi accorta di come il QE inteso come permanente stia portando alla creazione di bolle sui prezzi dei titoli azionari. In realtà, la scoperta dell’acqua calda. Ma non se confermata sul quotidiano della City a una settimana dall’ultimo board dell’anno dell’Eurotower e, soprattutto, da parte di chi potrebbe a breve succedere a Jens Weidmann alla guida della Bundesbank.

Per la Schnabel, Il programma di acquisto sta vedendo aumentare i suoi effetti collaterali negativi e in contemporanea svanire quelli benefici... Il Pepp ha rappresentato un importante strumento durante il periodo di tensione sui mercati e la recessione ma oggi la sua ratio fra costi e benefici sta deteriorando, stante il miglioramento del quadro macro dell’economia. Non a caso, lo spread a continuare a impennarsi. Oggi, poi, la conferma. Attraverso un pezzo di retroscena della solitamente ben informata Reuters, il cui titolo conferma come sia già oggi da escludere una prosecuzione sic et simpliciter del Pepp nelle forme (e deroghe) attuali dopo il 31 marzo prossimo: Ecb studies pandemic tool tweak to use in bond-market stress.

A detta delle fonti coperte da anonimato, il Consiglio starebbe infatti valutando un intervento di modifica rispetto ai criteri di reinvestimento dei titoli di Stato acquistati attraverso un’estensione temporale dello stesso e soprattutto una flessibilità di allocazione geografica in seno al Pepp. Tradotto, acquisti mirati per Paesi che presentino maggiori criticità congiunturali. Di fatto, il board ritiene sì necessario dotarsi di uno strumento ulteriore rispetto al programma-ombrello APP per intervenire in caso di turbolenze di mercato ma, appunto, questo veicolo perderebbe il carattere strutturale che si dava per certo soltanto fino al mese scorso, prima che l’inflazione andasse fuori controllo.

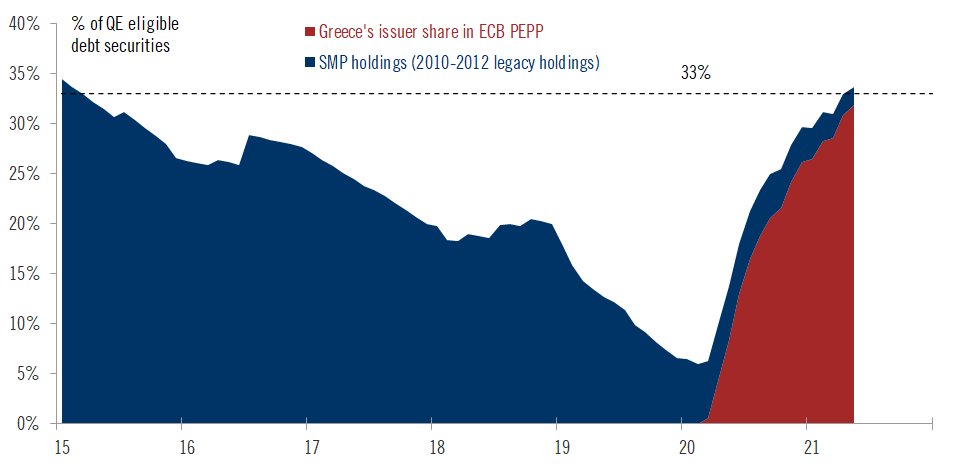

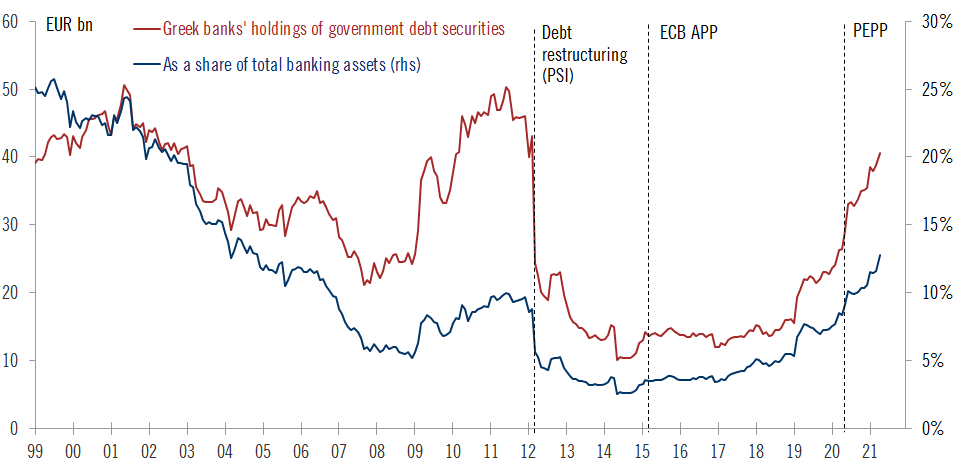

Attualmente, il debito che fa riferimento agli acquisti del Pepp è soggetto a reinvestimento fino almeno alla fine del 2023 ma la divaricazione netta nel differenziale Btp-Bund degli ultimi due giorni fa capire come l’uno-due di notizie in arrivo da Francoforte sia tutt’altro che gradito dal mercato. Per almeno un paio di motivi. Il primo vede a forte rischio lo status di beneficiario assoluto di cui la Grecia ha potuto vantarsi, stante la deroga statutaria del Pepp che includeva le securities sovrane elleniche negli acquisti, nonostante il non-investment grade. E con un livello enorme di superamento della capital key e del limite per emittente, tanto che ad oggi la Bce rappresenta di fatto il prestatore di unica istanza del debito sovrano greco e questi due grafici

Comparazione dei controvalori di detenzione Bce di debito greco relativi alla capital key per emittente

Fonte: Pictet/Bce

Comparazione dei controvalori di detenzione Bce di debito greco relativi alla capital key per emittente

Fonte: Pictet/Bce

Comparazione fra detenzioni di debito domestico delle banche greche e percentuale sugli assets totali

Fonte: Pictet/Bce

Comparazione fra detenzioni di debito domestico delle banche greche e percentuale sugli assets totali

Fonte: Pictet/Bce

mostrano quale potrebbe essere la reazione di mercato a un ridimensionamento dell’impegno dell’Eurotower nel sostegno diretto ad Atene: il sistema bancario, di fatto, rischierebbe l’esplosione immediata, stante il livello di esposizione post-Pepp.

Il secondo motivo riguardo l’elefante nella stanza, ovvero l’Italia. Un’opzione di modifica come quella che sarebbe allo studio alla Bce, infatti, si sostanzierebbe in un sostegno implicito di Francoforte pari a 12,5 miliardi al mese nel 2022. Praticamente come passare dal bazooka alla pistola ad acqua. Ecco infatti come Antoine Bouvet, strategist presso ING Groep NV, ha sintetizzato lo scenario ipotetico: Se i falchi vinceranno questa battaglia e l’unico cambiamento che si sostanzierà da qui a marzo sarà un aumento della flessibilità di reinvestimento, l’effetto sarà pari a quello di ricevere per Natale un set di falsi mattoncini Lego che non è compatibile con quelli di cui già siamo in possesso. Insomma, il mercato sarà molto, molto deluso. E lo spread Btp-Bund di questi giorni pare già prezzare questa delusione.

Il rischio? A detta di qualcuno, il fatto che una nuova politica di intervento non più a pioggia ma mirato e differenziato in base alle necessità dei vari Stati porti con sé condizionalità pesanti, se si volesse o si avesse immediata necessità di ottenere un intervento che vada oltre al mero reinvestimento. Insomma, una sorta di commissariamento diretto e ben più drastico di quello che vede l’esborso dei fondi del Recovery Plan legato al percorso di riforme concordate e alla riduzione dello stock di debito. Tradotto, una versione post-pandemica della Troika. Rimpiangeremo (amaramente) il Mes, da qui a poche settimane?

© RIPRODUZIONE RISERVATA