Da ieri, gli istituti europei applicano la NSFR, nuovo requisito di liquidità sul cosiddetto unallocated gold. Mentre quello fisico è passato a Tier 1. Potenzialmente, un Big Bang. Anche per Bitcoin

NSFR. Da ieri le banche europee hanno un nuovo acronimo con cui fare i conti. Net Stable Funding Ratio, ovvero un nuovo requisito di liquidità entrato ufficialmente in vigore con la normativa nota come Basilea III e che potrebbe portare con sé un cambiamento epocale nel mercato del bene rifugio per antonomasia: l’oro. E fungere da potenziale e ulteriore boost per la sua alternativa, Bitcoin, in caso le criticità sui costi per gli istituti impegnati nel trading del cosiddetto oro di carta si facessero troppo stringenti.

La questione è basica. Da ieri, il cosiddetto allocated gold - ovvero barre e monete, l’oro fisico - è classificato come asset a rischio zero, mentre l’unallocated gold, quindi proprio l’universo dei futures che maggiormente interessa il business delle banche, no. Tradotto, in base a Basilea III, operare in quest’ultimo ambito imporrà la detenzione a bilancio di riserve extra come cuscinetto a garanzia. Lo scopo è chiaro: evitare che i soggetti impegnati in quella che è sostanzialmente un’operatività di mediazione interbancaria facciano credere al mercato di detenere oro che non hanno o detenerne in quantità superiore a quella reale.

Di fatto, il passaggio dell’allocated gold da regime di asset Tier 3 a Tier 1 tramuta ufficialmente l’oro fisico in un qualcosa di comparabile direttamente a valuta e liquidità, un asset class. Di converso, lo status a rischio dell’unallocated gold allontana l’oro di carta da quello status: i contratti futures non sono più equiparabili a monete e barre. Ed ecco quindi entrare in gioco il nuovo acronimo, la Net Stable Funding Ratio. Un qualcosa con cui le banche europee hanno appunto già a che fare da ieri, mentre quelle statunitensi dal 1 luglio e, non a caso, quelle del mercato privilegiato per i futures sui metalli preziosi, Londra, solo dal 1 gennaio 2022. Ecco spiegato, quindi, il pressoché immobilismo delle quotazioni dell’oro all’entrata in vigore della nuova regolamentazione sui requisiti di riserva: il big player, infatti, giocherà con le sue regole ancora per cinque mesi.

Questo non significa che, ad esempio, dalla prossima settimana qualcosa non cominci a cambiare. Quantomeno nelle prezzature, una volta che anche gli istituti statunitensi debbano fare i conti con l’extra-costo connaturato a quella mediazione interbancaria finora così profittevole. Appare infatti elementare, almeno in prima istanza, il discrimine da osservare nei suoi sviluppi sul breve-medio termine: Le banche ridurranno il loro business legato all’oro di carta o sosterranno comunque l’attività, accettando di accantonare più riserve a garanzia?, si chiedono gli analisti di Bank of America nella loro nota.

Fonte: Bank of America

E queste due opzioni portano con loro differenti implicazioni per il mercato, passando da un potenziale aumento dei costi per i partecipanti alla riduzione della liquidità in circolo: a detta del team della banca statunitense, appare abbastanza intuitivo che gli istituti non rimpiazzeranno l’utilizzo di unallocated gold con acquisti diretti di bene fisico. Insomma, chi cercasse risposte in reazioni pavloviane nelle valutazioni ufficiali, potrebbe aver scelto il proxy meno indicato. Almeno per ora. La dinamica, infatti, è tutta empirica e basata sullo studio del costo/beneficio: quel meccanismo interbancario di clearing and settlement è così fondamentale per il sistema oppure, gradualmente, lo si ridimensionerà in cerca di alternativa?

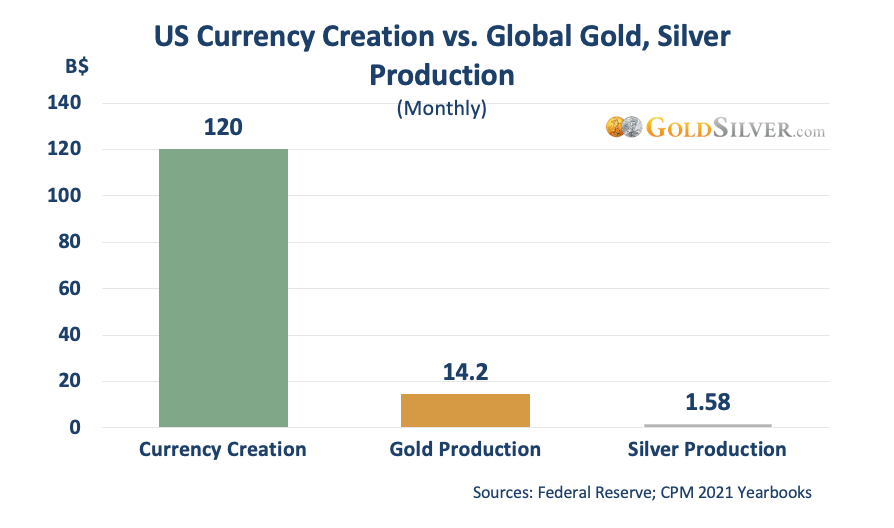

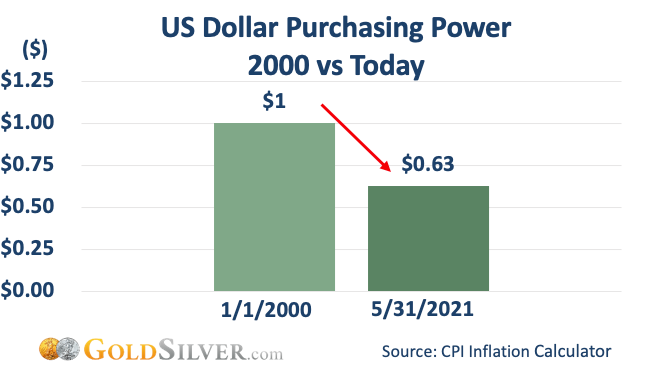

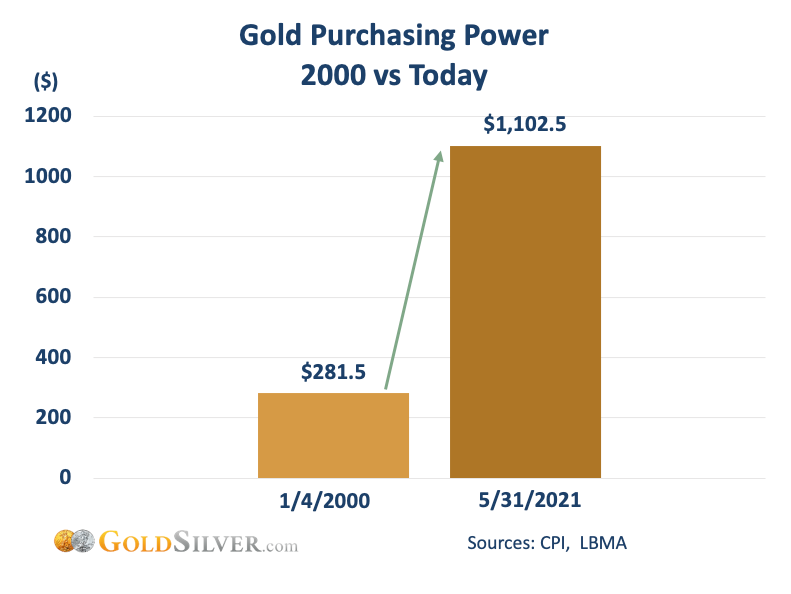

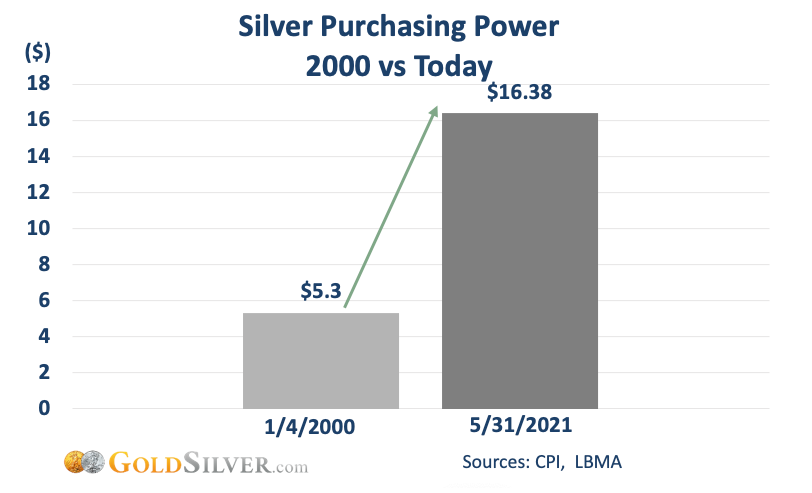

Ed ecco, quindi, entrare in campo - ancorché per ora sullo sfondo - Bitcoin e l’universo delle criptovalute, definiti da molti l’alternativa digitale all’oro. O il nuovo bene rifugio dagli eccessi di monetarismo Fiat della Banche centrali in regime di Qe perenne, come mostrano questi grafici.

Fonte: GoldSilver.com

Fonte: GoldSilver.com

Fonte: GoldSilver.com

Fonte: GoldSilver.com

Oltre che, tema sempre più caldo, hedging efficace contro i rischi inflazionistici reali. E attenzione, perché le nuove regole entrate in vigore non solo renderanno più costose le attività di intermediazione ma anche quelle di prestito verso controparti industriali, come miniere, raffinerie e siti di lavorazione del metallo: di fatto, generando un immediato calo nella catena del valore intrinseco dell’intero business.

Tradotto, la norma renderà il dealing sull’oro più caro per tutte le controparti interessate nel settore, persino coloro i quali operano acquistando metallo fisico in barre o monete. Tradotto ulteriormente, il rischio sul lungo termine è quello di rendere l’oro meno attrattivo e rilevante tout court sul mercato come investible asset. Di fatto, se un broker di oro fisico vede aumentare il costo per il finanziamento dei suoi acquisti di barre e monete, ovviamente dovrà scaricare i costi sulla catena, applicando premi sui suoi prodotti e, soprattutto, limitando le detenzioni sulle scorte a disposizione. Il mercato stesso, di fatto, rischia di ridimensionarsi. E con esso, lo status stesso di bene rifugio dell’oro fisico.

Non a caso, LBMA e World Gold Council hanno già espresso le loro perplessità, sottolineando come la NSFR non tenga in debito conto gli effetti negativi sul processo di clearing and settlement dei metalli preziosi e sull’aumento conseguente dei costi nella loro produzione. Non a caso, la stragrande parte di quanto detenuto dalla London Precious Metals Clearing Limited, sussidiaria operativa della LBMA, è sotto forma di unallocated gold. E se il timing dell’entrata in vigore della nuova regolamentazione sui requisiti appare decisamente simbolico, poiché contemporaneo con una fiammata inflattiva che potrebbe operare da ulteriore boost sui prezzi, i cinque mesi di moratoria garantita al principale mercato dell’oro mondiale e la variabile relativa alla forza del dollaro in termini di potere d’acquisto sembrano garantire tempo prima di assistere ai primi scossoni reali.

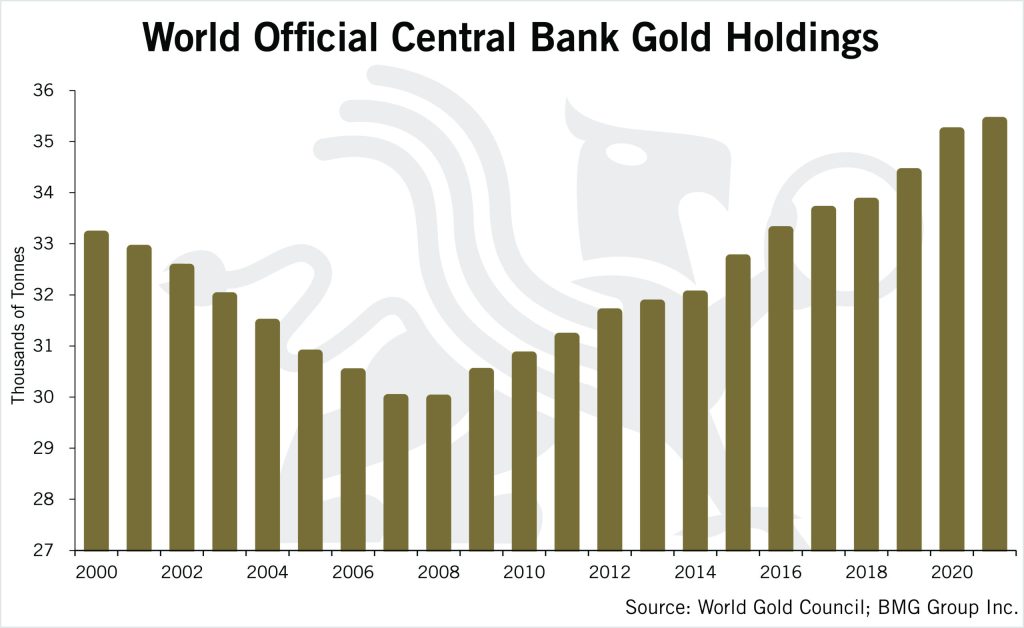

I quali, di fatto, potrebbero sostanziarsi in volatilità sul prezzo e sul margine, stante anche la potenziale volontà di alcuni clienti bancari di mantenere la propria esposizione ai metalli preziosi, acquistando materiale fisico come off-setting sul rischio legato ai conti per oro e argento di carta. Il rischio macro e di lungo termine? Duplice. Primo, stante il trend di acquisti monstre posto in essere da molte Banche centrali di materiale fisico negli ultimi anni (in corrispondenza con lo sviluppo del regime di Qe perenne) e la cessazione del Central Bank Gold Agreement (CBGA) decisa nel luglio del 2019, di fatto un liberi tutti per Bce e altri 21 istituti centrali nelle vendite di riserve senza più necessità di coordinamento, Basilea III rischia di rappresentare il perfetto cavallo di Troia per estendere il monopolio di Fed e soci anche al mercato del bene rifugio per antonomasia.

Fonte: World Gold Council

Proprio quello a cui si faceva riferimento quando l’azione dei regolatori appariva insufficiente o inefficace. Dopo la stampa infinita di denaro, anche il lingotto finirebbe formalmente sotto controllo delle autorità.

Un bel regalo reputazionale per divise fiat ormai screditate da un decennio di stamperia permanente. Secondo, se per caso un processo simile venisse affiancato da una stretta coordinata a livello globale anche sulle criptovalute, magari garantita da una nuova stagione di fluttuazioni folli e qualche scandalo su cyber-spionaggio o riciclaggio, l’intero sistema alternativo a quello delle valute tradizionali crollerebbe. Spalancando la porta a un regime in cui Fed e soci avrebbero controllo su tutto: moneta, moneta digitale e oro. Fanta-finanza? Lo erano anche l’idea di helicopter money e gli acquisti di junk assets da parte delle Banche centrali, fino a poco tempo fa.