Quali saranno le prossime mosse della Banca Centrale Europea e quali gli effetti sui mercati obbligazionari?

Novità dalla BCE in arrivo: ecco quali potrebbero essere le prossime mosse di Mario Draghi e i relativi effetti sui mercati obbligazionari.

Oltre all’annosa questione del probabile rialzo dei tassi della FED il 21 settembre, in questa settimana gli investitori si concentreranno sulla riunione della Banca Centrale Europea in programma giovedì 8 settembre. Probabilmente la BCE rivedrà al ribasso le proprie stime sull’inflazione.

L’ultimo dato statistico infatti ha confermato un debole +0.2% annuale contro +0.3% atteso dagli economisti.

Mi domando se sarà sufficiente per annunciare un ulteriore allentamento monetario.

Trend dell’inflazione nell’Eurozona dal 2011 ad oggi

Probabilmente Draghi annuncerà alcune misure innovative riguardo alla composizione del QE e al limite di tasso negativo sulla tipologia di bond in acquisto. Ma secondo molti esperti di politica monetaria, queste misure non dovrebbero riguardare un nuovo allentamento monetario: la BCE dovrebbe, infatti, aspettare dicembre, quando gli effetti della Brexit saranno più chiari, per poter allargare a -0.50% il tasso negativo sui depositi, dal -0.40% attuale.

Più che altro la Banca Centrale Europea dovrà affrontare il problema legato al limite percentuale degli acquisti dei titoli di Stato tedeschi (cioè la quota degli acquisti di ogni singola emissione sul controvalore totale della emissione), un limite che potrebbe essere ritoccato entro la fine dell’anno.

BCE: le prossime mosse di Draghi

In altre parole, la BCE potrebbe annunciare un mutamento dell’universo dei titoli eleggibili in 3 modi:

- un mutamento del limite di tasso negativo sugli acquisti del bund, fissato attualmente sul tasso negativo dei depositi (-0.40%). La BCE non compra infatti Bund oltre il -0.40% e quindi non accede alle scadenze da 1 a 7 anni che hanno rendimenti da -0.60% a -0.41%;

- un innalzamento del limite di acquisti per singola emissione al 50% (rispetto all’attuale 33%) sul totale del flottante per quella medesima emissione;

- un combinato disposto dei provvedimenti 1) e 2)

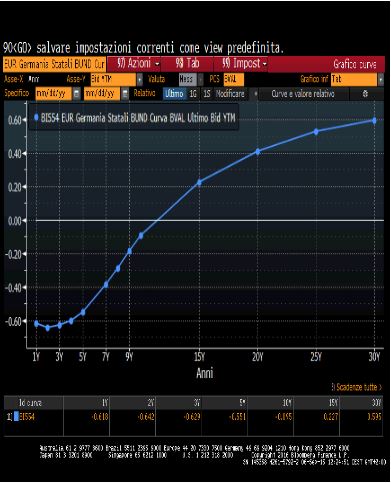

Curva dei tassi tedesca per scadenze da 1 a 20 anni

N.B.: la linea retta indica il limite 0% di rendimento

Gli effetti sull’obbligazionario

La prima opzione (comprare titoli a rendimento negativo oltre il -0.40%) riguarda i titoli a breve e medio termine tedeschi.

Se la BCE inizia a comprare anche titoli a -0.50% o a -0.60% di rendimento, potrebbe aumentare ulteriormente la pressione al ribasso sui rendimenti obbligazionari dei titoli di Stato tedeschi fino ai 7 anni, dato che il “ritiro” dal mercato di titoli di breve-medio periodo inciterebbe gli investitori ad interessarsi ancora di più al debito tedesco.

E siccome la curva governativa tedesca fa da benchmark a tutto il mercato obbligazionario europeo ciò si tradurrebbe in ulteriori ribassi dei tassi per i titoli governativi europei dei paesi periferici (Italia e Spagna, per esempio) con ribasso del tasso BTP a 10 anni fino all’1% di rendimento (attualmente rende l’1.15%). Ma gli effetti si avrebbero, per mezzo di un contagio a macchia d’olio, anche sugli emittenti corporate, senior e junior, sia Inv. Grade e che Speculative Grade.

La seconda opzione (acquistare la singola emissione oltre il 33% di quota sul flottante totale) dovrebbe causare un calo dei rendimenti dei paesi periferici ancora più marcato (sto parlando ancora di Italia e Spagna, con il BTP a 10 anni che in questo caso potrebbe addirittura scendere sotto l1%).

Mentre l’impatto sui rendimenti tedeschi sarebbe incerto dato che questa soluzione potrebbe portare gli investitori privati a spostare i propri flussi proprio verso le economie periferiche alla ricerca di rendimenti ancora positivi. Inoltre, la BCE potrebbe estendere il QE - pari ad 80 miliardi di euro mensili e fino a marzo 2017 - ad altre asset class quali Bond speculativi, cioè con rating inferiore a BBB-, che attualmente sono esclusi dal QE e con una scadenza del programma estesa sino a settembre 2017.

Una terza opzione potrebbe essere quella di continuare a comprare obbligazioni di Stato rendendo meno dure le restrizioni sullo schema di sottoscrizione basato sulla quota posseduta del capitale della BCE (c.d. Capital Key Rule). In questo modo il limite non sarebbe più per ogni singola banca centrale la quota percentuale di capitale BCE posseduto sul totale del capitale della BCE. Potrebbe trasformarsi in limiti calcolati sull’ammontare del debito pubblico del paese di appartenenza in totale del debito pubblico dell’Eurozona.

Questa revisione implicita, o “Flex-QE”, sarebbe un’ammissione del fatto che alcune banche centrali come la Bundesbank non riescono a trovare titoli sufficienti da comprare a causa dei rendimenti bassissimi.

Tuttavia questa ipotesi (che porterebbe senz’altro vantaggio ai titoli del debito pubblico italiano) comporterebbe una difficile scelta “politica” da parte della BCE poiché trasformerebbe la sua politica monetaria in una sorta di finanziamento monetario dei paesi a più alto rapporto debito/PIL.