Sono 5 le azioni per battere l’S&P 500 del 60%, secondo Goldman Sachs. Mentre l’indice benchmark si avvicina ai 5.100 punti, il mercato è pervaso da un clima di fiducia, alimentato dal rallentamento dell’inflazione e dalle prospettive di interventi sui tassi di interesse entro fine anno. Gli strategist della banca, che hanno rivisto al rialzo le stime sugli utili, attribuiscono questo aumento alla crescita economica e ai profitti previsti nei settori dell’informatica e dei servizi di comunicazione.

Tuttavia, nonostante l’attenzione sui “Magnifici 7”, Goldman Sachs non trascura il potenziale di altre azioni meno conosciute. Gli analisti della banca d’investimento vedono un potenziale di rally fino al di almeno il 60% per alcuni titoli meno noti, offrendo agli investitori un’opportunità intrigante di redditività.

1) Visa

Grafico settimanale azioni Visa

Fonte Tradingview

Grafico settimanale azioni Visa

Fonte Tradingview

Visa, colosso dei pagamenti elettronici, è una delle 5 azioni selezionate da Goldman Sachs in grado di superare l’S&P 500 del 60%.

Dal suo debutto in borsa nel 2008, Visa ha dimostrato una straordinaria capacità di generare rendimenti al di sopra della media del mercato, con un tasso di crescita annuo del 21,5%. Questo rende Visa un’opzione attraente per gli investitori alla ricerca di dividendi affidabili e di lungo termine.

Non solo Visa ha dimostrato una robusta performance nel corso degli anni, ma ha anche raggiunto recentemente il suo massimo storico, riflettendo la sua posizione di dominio nel settore.

La società gode di una posizione di leadership consolidata, che le ha permesso di costruire una rete globale di commercianti e clienti, con oltre sessant’anni di esperienza nel settore dei pagamenti. Tuttavia, questa stessa posizione di predominio ha portato Visa sotto i riflettori delle autorità di regolamentazione, che richiedono una maggiore concorrenza nel settore. Nonostante queste pressioni, Visa continua a prosperare, mostrando una resistenza eccezionale anche in periodi di inflazione e tassi di interesse in aumento.

La sua rete globale è uno dei suoi principali vantaggi competitivi, consentendole di elaborare un volume totale di transazioni pari a 14,1 trilioni di dollari nel 2022, ben al di sopra dei suoi concorrenti più vicini. Con commissioni guadagnate su ogni transazione elaborata, Visa è una vera e propria macchina generatrice di cassa, con entrate nette di 32,7 miliardi di dollari nel 2023. La società è ben posizionata per continuare a crescere.

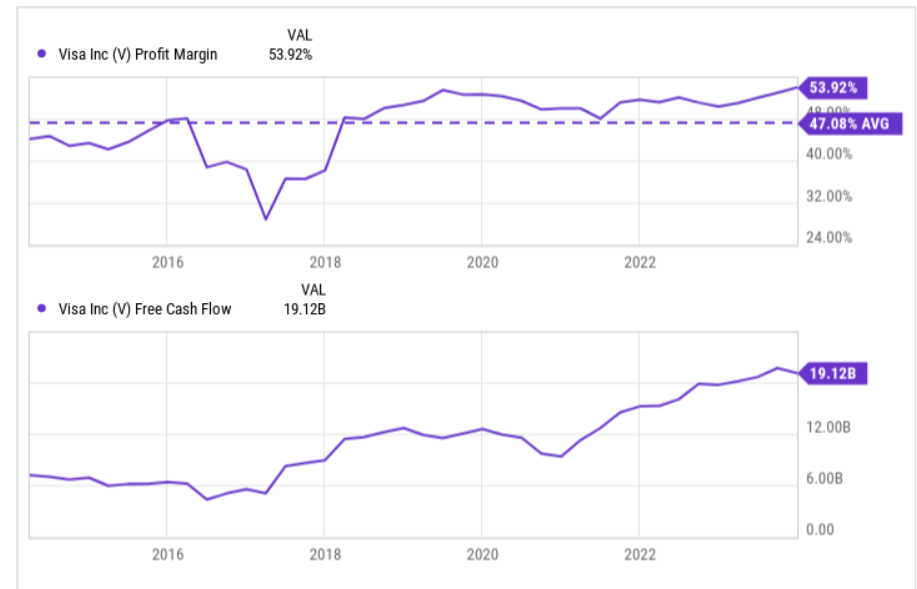

Visa, profit margin e free cash flow

Fonte The motley fool

Visa, profit margin e free cash flow

Fonte The motley fool

Sebbene il titolo sia attualmente vicino al suo massimo storico, la sua valutazione rimane ragionevole, con un rapporto P/E di 32,5 volte, leggermente inferiore alla media decennale di 33,8. In definitiva, Visa offre agli investitori un mix convincente di stabilità, crescita e potenziale di redditività a lungo termine.

2) Mastercard

Grafico settimanale azioni Mastercard

Fonte Tradingview

Grafico settimanale azioni Mastercard

Fonte Tradingview

Mastercard, secondo Goldman Sachs, è un’opportunità da non sottovalutare, alla luce delle performance di rilievo negli ultimi anni.

Attualmente scambiato a 474 dollari, il titolo si colloca appena al di sopra del fair value stimato dagli analisti, pari a 471, con un incremento del 12% dall’inizio dell’anno. Gli indicatori di momentum evidenziano una crescente tendenza di crescita nel mercato finanziario.

Oltre alla performance dei prezzi, è importante osservare la costante crescita dell’utile per azione nel tempo. Durante gli ultimi cinque anni, Mastercard ha registrato una crescita composta degli utili per azione (EPS) del 16% annuo, in linea con l’aumento medio annuo del 16% del prezzo delle azioni. Questo suggerisce una coerenza tra il sentiment del mercato e la crescita dell’azienda nel lungo termine. Inoltre, il rendimento totale degli azionisti, che include anche i dividendi, è cresciuto del 116% negli ultimi 5 anni e del 27% nell’ultimo anno.

Anche l’analisi del flusso di cassa libero offre un ulteriore spaccato interessante. Il valore intrinseco di Mastercard, calcolato tramite il metodo DCF basato sugli utili, si attesta a 307.01 dollari, significativamente inferiore ai livelli attuali. Questo suggerisce un’eccessiva valutazione del titolo.

Mastercard crescita EPS

Fonte Yahoo Finance

Mastercard crescita EPS

Fonte Yahoo Finance

3) KKR

Grafico settimanale KKR

Fonte Tradingview

Grafico settimanale KKR

Fonte Tradingview

Nella selezione di Goldman Sachs sono presenti anche KKR & Co, una società di private equity con sede a New York. Con la previsione di una crescita significativa nei mercati dei capitali del credito, KKR rappresenta un’opportunità di investimento allettante nel settore degli asset alternativi.

Nel corso delle ultime 52 settimane, le azioni di KKR hanno registrato un notevole aumento del 71,74% del loro valore, con un rendimento mensile dell’8,74%.

Nel quarto trimestre, le azioni di KKR hanno ricevuto un impulso dalla politica accomodante della Federal Reserve, ma ciò non è l’unico elemento in gioco. La società ha anche registrato un’accelerazione fondamentale e ha apportato modifiche positive alla struttura retributiva dei dipendenti e al quadro di reporting. Questa nuova struttura retributiva prevede una maggiore distribuzione degli utili legati alle commissioni agli azionisti, mentre riduce la loro quota del reddito da performance realizzato. Il nuovo quadro di reporting metterà in evidenza la parte ricorrente del reddito da investimenti realizzato della società, il che potrebbe ridurre lo sconto al quale le azioni sono attualmente scambiate nel tempo.

Gli analisti hanno espresso un’opinione positiva su KKR, con un obiettivo di prezzo medio a 12 mesi di 82,60 dollari. Goldman Sachs ha alzato il proprio obiettivo di prezzo da 79 a 87 dollari e ha assegnato al titolo un rating di “acquisto”, mentre Wells Fargo ha aumentato il proprio obiettivo da 93 a 103 dollari, conferendo alla società un rating sovrappeso.

4) Workday

Grafico settimanale azioni Workday

Fonte Tradingview

Grafico settimanale azioni Workday

Fonte Tradingview

Un’altra azione per battere l’S&P 500 secondo Goldman Sachs è Workday, leader nel settore delle applicazioni cloud aziendali per la finanza e le risorse umane.

L’azienda ha riportato solidi risultati nel quarto trimestre, con una significativa crescita dell’18% dei ricavi da abbonamento e un margine operativo non-GAAP del 24%. Il recente cambio di leadership ha gettato le basi per iniziative strategiche mirate a guidare Workday verso una crescita sostenuta per l’anno fiscale 2025 e oltre.

L’impegno per l’innovazione e il successo dei clienti, sostenuto da investimenti e partnership per potenziare le capacità di intelligenza artificiale, getta delle solide basi per ampliare la base clienti esistente.

Per il prossimo anno fiscale, Workday prevede una crescita dei ricavi da abbonamento tra il 17% e il 18%, con un margine operativo non GAAP previsto al 24,5% per il primo trimestre. Workday prevede inoltre un flusso di cassa operativo di 2,25 miliardi di dollari e spese in conto capitale stimate a 330 milioni di dollari per l’anno fiscale 2025.

Nonostante le sfide, come il rallentamento della crescita dei ricavi da abbonamento nei trimestri precedenti, Workday rimane ottimista per il futuro. La forte crescita del portafoglio ordini del 20%, le prospettive positive per l’espansione dei margini e la crescita del flusso di cassa, insieme agli investimenti strategici nei settori finanziario, delle partnership, dell’espansione internazionale e dell’innovazione dell’intelligenza artificiale, sono fonti di fiducia per l’azienda.

5) Danaher

Grafico settimanale azioni Danaher

Fonte Tradingview

Grafico settimanale azioni Danaher

Fonte Tradingview

A completare la lista di Goldman Sachs troviamo Danaher, leader nel settore delle scienze della vita e della diagnostica, con una solida base finanziaria e un impegno continuo per l’innovazione.

Dai recenti risultati trimestrali di Danaher emerge un quadro complesso, caratterizzato da un calo degli utili e delle vendite nette su base annua, nonostante alcuni dati positivi. Gli utili rettificati per il quarto trimestre 2023, escludendo voci non ricorrenti, sono diminuiti del 17,7% rispetto all’anno precedente. Le vendite nette hanno superato le stime, ma sono diminuite del 10,2% su base annua, principalmente a causa del calo delle vendite di prodotti correlati al COVID e della debolezza nei segmenti Biotecnologia e Diagnostica.

Anche i margini sono stati sotto pressione, con una riduzione del margine lordo e operativo.

Il produttore di dispositivi industriali e medici continua a mostrare però punti di forza fondamentali, come resililenza nel settore e l’impegno costante per l’innovazione, che potrebbero posizionare l’azienda in un trend di crescita sostenibile nel lungo periodo.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |