Apple è l’azienda che vale di più al mondo, ma secondo gli esperti, queste 3 azioni potrebbero valere di più entro 3 anni.

Nonostante il lancio dell’iPhone 16 e le previsioni di crescita dei ricavi a un tasso annuo composto (CAGR) del 5% e degli utili per azione (EPS) a un CAGR del 10% entro il 2026, Apple potrebbe affrontare sfide significative. Bernstein e Raymond James hanno confermato il rating “Outperform” sul titolo con un prezzo obiettivo rispettivamente di $240 e $250, prevedendo una performance in linea con il consenso del mercato, ma suggerendo una guidance conservativa per il quarto trimestre.

Grafico settimanale azioni Apple

Fonte Tradingview

Grafico settimanale azioni Apple

Fonte Tradingview

Il rallentamento delle vendite di iPhone, dovuto a condizioni macroeconomiche difficili e a una concorrenza crescente, potrebbe impedire alla società di mantenere il suo attuale rapporto prezzo/utili di 35 e il rapporto prezzo/vendite di 9.

Di fronte a queste sfide, le seguenti 3 azioni potrebbero essere più promettenti.

1) Nvidia

Grafico settimanale Nvidia

Fonte Tradingview

Grafico settimanale Nvidia

Fonte Tradingview

Nvidia (NASDAQ, NVDA) ha mostrato una crescita impressionante grazie al suo ruolo predominante nel mercato dei chip per data center e intelligenza artificiale. Attualmente, l’azienda ha una capitalizzazione di mercato di circa 2.565 miliardi di dollari e un rapporto prezzo/vendite di 28. Gli analisti stimano un CAGR dei ricavi del 46% e degli EPS del 53% nei prossimi tre anni, nettamente superiori a quelli di Apple.

L’incredibile crescita di Nvidia è alimentata dalla crescente domanda di soluzioni di intelligenza artificiale e dalla sua capacità di fornire i migliori gli strumenti per questa rivoluzione tecnologica. La vendita di chip di fascia alta per data center e attività di intelligenza artificiale costituisce la principale fonte di entrate dell’azienda. Con l’aumento dell’adozione dell’intelligenza artificiale in vari settori, le prospettive di crescita di Nvidia sono straordinarie.

Di recente, gli analisti di Piper Sandler hanno riconfermato il rating “Overweight” per le azioni Nvidia, aumentando il prezzo obiettivo da $120 a $140, sulla base delle forti aspettative in vista del rapporto sugli utili per il trimestre di luglio e delle previsioni per il trimestre di ottobre. Il lancio dell’architettura Blackwell previsto per ottobre è considerato un fattore chiave per una nuova fase di crescita di Nvidia. Gli analisti di Piper Sandler prevedono una domanda elevata da parte di fornitori di servizi cloud, aziende e governi. Inoltre, NVDA potrebbe superare le aspettative di oltre 2 miliardi di dollari di fatturato per il trimestre di luglio, grazie al miglioramento dei servizi di rete.

Anche Loop Capital ha rivisto al rialzo il target price da $120 a $175: secondo gli analisti l’azienda ha il potenziale di superare significativamente le stime di fatturato e utili per l’anno fiscale 2026. La forte presenza di Nvidia nel settore automobilistico, con i suoi chip per veicoli autonomi e soluzioni di guida assistita, apre ulteriori opportunità di mercato.

Se l’azienda manterrà queste traiettorie di crescita, la sua capitalizzazione di mercato potrebbe raggiungere i 5,3 trilioni di dollari entro l’anno fiscale 2027, superando significativamente quella di Apple.

2) Microsoft

Grafico azioni Microsoft

Fonte Tradingview

Grafico azioni Microsoft

Fonte Tradingview

Microsoft (NASDAQ, MSFT) è un altro gigante tecnologico con una capitalizzazione di mercato attuale di circa 2.916 trilioni di dollari e un rapporto prezzo/vendite di 14. Gli analisti prevedono un CAGR dei ricavi del 15% e degli EPS del 17% nei prossimi tre anni, trainato principalmente dalle sue attività cloud e dall’integrazione di strumenti di intelligenza artificiale generativa. L’azienda fondata da Bill Gates è considerata la favorita nella corsa per trarre profitto dall’intelligenza artificiale, grazie alla stretta partnership con ChatGPT.

La piattaforma cloud di Microsoft, Azure, è uno dei principali motori di crescita dell’azienda, insieme ai servizi di produttività Office 365 e ai servizi di gestione delle relazioni con i clienti Dynamics. Inoltre, la partnership strategica con OpenAI ha permesso a Microsoft di integrare strumenti di intelligenza artificiale generativa nei suoi servizi, aumentando ulteriormente il suo appeal nel mercato.

La diversificazione delle entrate e l’espansione nei settori emergenti dell’intelligenza artificiale e del cloud computing pongono Microsoft in una posizione di vantaggio rispetto ad Apple. Con una crescita costante e innovazioni continue, la capitalizzazione di mercato di Microsoft potrebbe raggiungere i 4,5 trilioni di dollari entro l’anno fiscale 2026, rendendola una delle aziende più preziose al mondo.

Nel terzo trimestre fiscale del 2024, Microsoft ha registrato un fatturato di 61,9 miliardi di dollari, superando le previsioni di 1,01 miliardi e ottenendo utili di 2,94 dollari per azione, 11 centesimi oltre le stime. Gli analisti prevedono che per il quarto trimestre del 2024, che sarà pubblicato il 30 luglio, Microsoft genererà un fatturato di 64,4 miliardi di dollari con utili di 2,93 dollari per azione. Alla luce di questi numeri, Deutsche Bank ha confermato il rating “Buy” e un obiettivo di prezzo di $475, che implica un potenziale rialzo del 12% entro un anno.

3) Alphabet

Grafico settimanale azioni Alphabet

Fonte Tradingview

Grafico settimanale azioni Alphabet

Fonte Tradingview

Alphabet (NASDAQ, GOOG, GOOGL), la società madre di Google, attualmente ha una capitalizzazione di mercato di circa 1.900 trilioni di dollari e un rapporto prezzo/vendite di 7. Gli analisti stimano un CAGR dei ricavi dell’11% e degli EPS del 20% nei prossimi tre anni, grazie alla forte crescita delle sue attività pubblicitarie e del cloud.

La maggior parte dei ricavi di Alphabet proviene dalla pubblicità digitale, inclusi gli annunci di ricerca e display, la rete pubblicitaria e YouTube. Tuttavia, la sua divisione Google Cloud sta crescendo a un ritmo molto più veloce rispetto alla sua attività pubblicitaria principale, posizionando Alphabet come un attore chiave nel mercato del cloud computing.

L’adozione di strumenti di intelligenza artificiale generativa attraverso la piattaforma Gemini di Alphabet sta migliorando l’efficienza e l’attrattiva delle sue offerte pubblicitarie e cloud. Se Alphabet continua a mantenere questi tassi di crescita e il suo rapporto prezzo/vendite si allinea a quello di Microsoft, la sua capitalizzazione di mercato potrebbe quasi raggiungere i 6 trilioni di dollari entro i prossimi tre anni, superando di gran lunga quella di Apple.

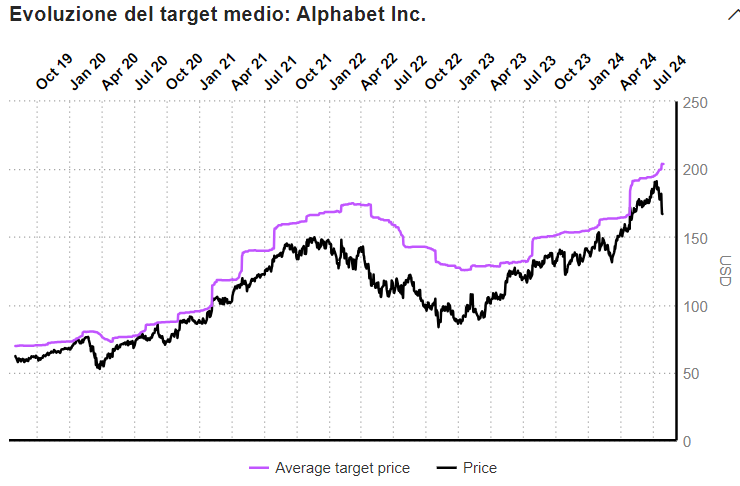

Target price Alphabet

Fonte Marketscreener

Target price Alphabet

Fonte Marketscreener

Sebbene alcuni analisti temono che la seconda metà dell’anno possa essere in salita, a causa di un rallentamento delle ricerche e di YouTube, gli analisti di Citi hanno aumentato il loro obiettivo di prezzo per le azioni da $190 a $212 , mentre gli analisti di JP Morgan hanno aumentato il target da $200 a $208 .

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |