Queste 2 azioni sono pronte a battere Nvidia con target a +207% e +138% entro il 2035.

Si tratta di aziende che già da tempo cavalcano i mega trend del cloud computing e della digitalizzazione globale ma ancora offrono enormi opportunità di crescita strutturale.

Per questo motivo gli hedge fund di tutto il mondo continuano ad accumulare queste azioni.

Con solide basi finanziarie, leadership di mercato e strategie di business, sono ben posizionate per sfruttare questi venti favorevoli e potrebbero garantire performance superiori alla società dei chip e delle GPU per l’intelligenza artificiale, la cui valutazione (pari a circa 33 volte le vendite degli ultimi 12 mesi) incorpora buona parte delle aspettative future.

Questo non significa che Nvidia sia un cattivo investimento, ma piuttosto che la sua crescita esponenziale potrebbe rallentare rispetto al passato. In questo scenario, dunque, occorre selezionare altre aziende con migliori prospettive di crescita, pronte a monetizzare maggiormente i settori in rapida crescita come il cloud computing e l’e-commerce globale.

Scopriamo quali sono queste aziende e perché potrebbero diventare le nuove protagoniste del mercato azionario nei prossimi dieci anni.

1) Amazon

Grafico settimanale azioni Amazon

Fonte Tradingview

Grafico settimanale azioni Amazon

Fonte Tradingview

Amazon è una delle azioni in lista per competere con Nvidia grazie alla sua leadership in due settori strategici: l’e-commerce e il cloud computing, entrambi con un enorme potenziale di crescita nel lungo periodo. Con una capitalizzazione di mercato di oltre 2.300 miliardi di dollari, il gigante tecnologico vanta una quota di mercato nell’e-commerce che supera quella dei suoi dieci principali concorrenti messi insieme. Nonostante questa posizione dominante, il potenziale di crescita è enorme, considerando che attualmente solo il 16% delle vendite al dettaglio negli Stati Uniti avviene online e che la percentuale è destinata a crescere significativamente nei prossimi anni.

Ma il vero motore della crescita futura di Amazon è rappresentato da Amazon Web Services (AWS), la divisione di cloud computing. Nonostante la forte concorrenza di Microsoft e Google, AWS continua a crescere a ritmo sostenuto, beneficiando di un mercato del cloud che potrebbe triplicare entro il 2032. AWS, la parte più redditizia del business di Amazon, genera utili a doppia cifra e rappresenta un pilastro fondamentale per le prospettive dell’azienda. Se Amazon continuerà a sfruttare questi vantaggi, potrebbe diventare la prima società al mondo con una capitalizzazione di mercato di 5.000 miliardi di dollari.

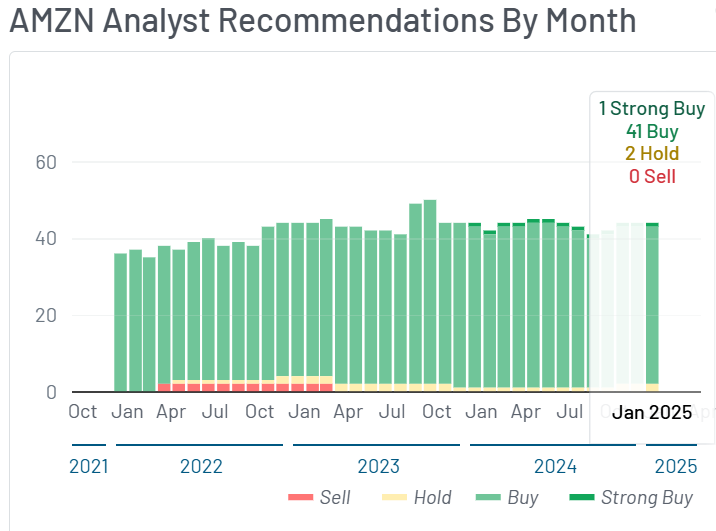

Raccomandazioni buy analisti su Amazon

Fonte YahooFinance

Raccomandazioni buy analisti su Amazon

Fonte YahooFinance

Nei prossimi 12 mesi, gli analisti di Evercore ISI prevedono un target price a 195$ mentre quelli di BofA hanno indicato un prezzo target di 230$, non distante dagli attuali 222$. Tuttavia, alcuni esperti credono che il prezzo di Amazon possa raggiungere i 530$ entro il 2035, con un rialzo potenziale del 138% rispetto al prezzo attuale.

2) Alphabet

Grafico settimanale azioni Alphabet

Fonte Tradingview

Grafico settimanale azioni Alphabet

Fonte Tradingview

Alphabet, la holding che controlla Google, ha una capitalizzazione di mercato di quasi 2,4 trilioni di dollari ed è già tra le aziende più redditizie al mondo, con un margine netto del 28%. Nonostante l’impressionante performance, la valutazione di Alphabet è ancora relativamente conveniente: il titolo è scambiato a circa 23 volte gli utili futuri, il che lo rende il più economico tra le “Magnifiche 7” della tecnologia statunitense.

La divisione più redditizia di Google, che include Search, YouTube e Gmail, beneficia di una ripresa nelle entrate pubblicitarie e di un contesto macroeconomico favorevole, in grado di sostenere una ulteriore crescita. Inoltre, Google compete direttamente con AWS nel mercato del cloud e potrebbe trarre vantaggio dalla crescita esplosiva di questa tecnologia. Nel terzo trimestre 2024, degli 88,3 miliardi di dollari di fatturato, 11,4 miliardi provenivano proprio dalla divisione cloud.

Alphabet è anche supportata da una robusta flessibilità finanziaria. Con oltre 93 miliardi di dollari in liquidità e un profitto netto annuale superiore ai 100 miliardi di dollari, l’azienda può facilmente reinvestire per innovare o restituire capitale agli azionisti. Questa solidità finanziaria, combinata con un mercato in espansione, rende Alphabet come uno dei titoli più promettenti del prossimo decennio.

Secondo gli esperti, Alphabet è la migliore azione da comprare nel lungo termine, con un potenziale di rialzo superiore al 200% entro il 2035.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |