Nella stagionalità dei mercati finanziari ci sono mesi che sembrano lasciare tracce più profonde di altri. Non perché possiedano una forza misteriosa, ma perché, osservati su periodi molto lunghi, mostrano comportamenti ricorrenti che meritano di essere studiati con attenzione.

Luglio appartiene a questa categoria. Arriva dopo il primo semestre, quando molti investitori hanno già rivisto portafogli, aspettative sugli utili e valutazioni macroeconomiche. È anche il mese in cui il mercato comincia a misurare la distanza tra le attese di inizio anno e la realtà dei dati già pubblicati.

Per capire se questa reputazione sia sostenuta dai numeri, abbiamo analizzato i rendimenti mensili del Dow Jones Industrial Average dal 1900 al 2025. Il file allegato contiene anche il 2026, ma solo fino a maggio: per questo motivo luglio viene valutato su 126 osservazioni complete, dal 1900 al 2025.

I numeri essenziali

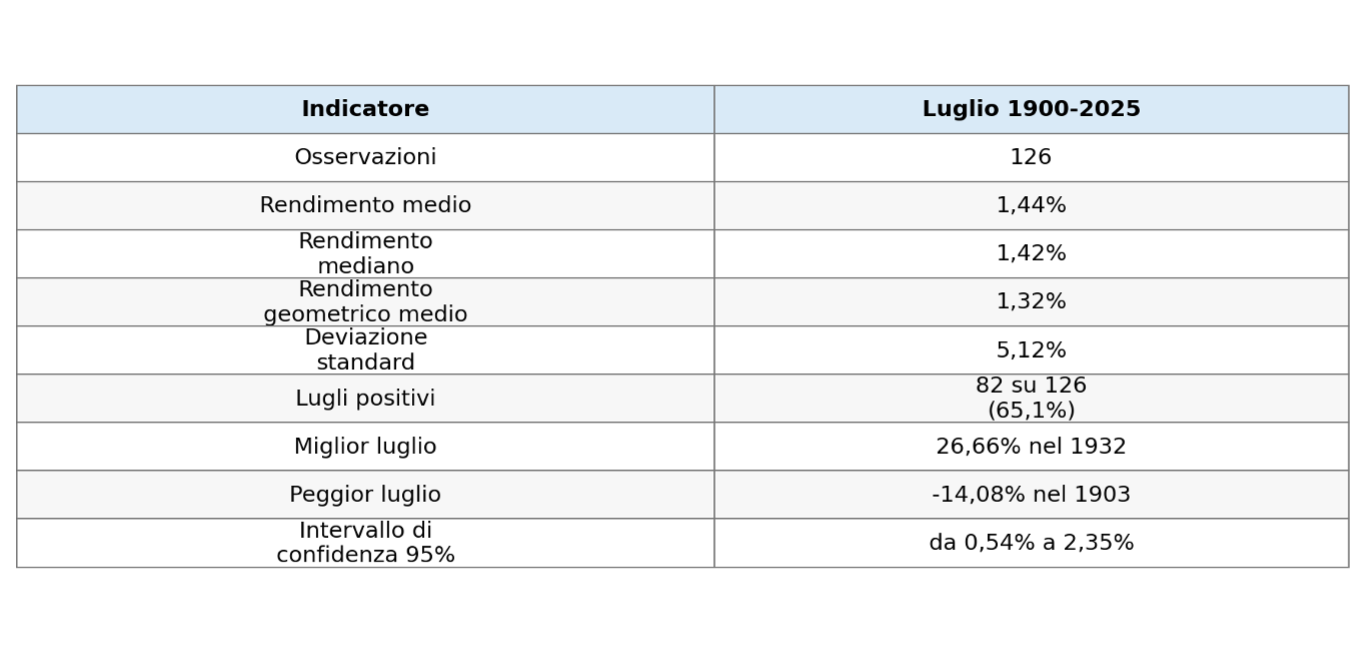

Figura 1

I numeri essenziali di luglio sul Dow Jones dal 1900 al 2025.

Figura 1

I numeri essenziali di luglio sul Dow Jones dal 1900 al 2025.

La prima evidenza è immediata: luglio ha registrato un rendimento medio dell’1,44% e una mediana dell’1,42%. La mediana è importante perché riduce l’effetto degli anni estremi. Il fatto che sia molto vicina alla media indica che la forza storica del mese non dipende soltanto da pochi episodi isolati. La frequenza dei mesi positivi è pari al 65,1%, cioè 82 casi su 126: luglio è stato positivo quasi due volte su tre.

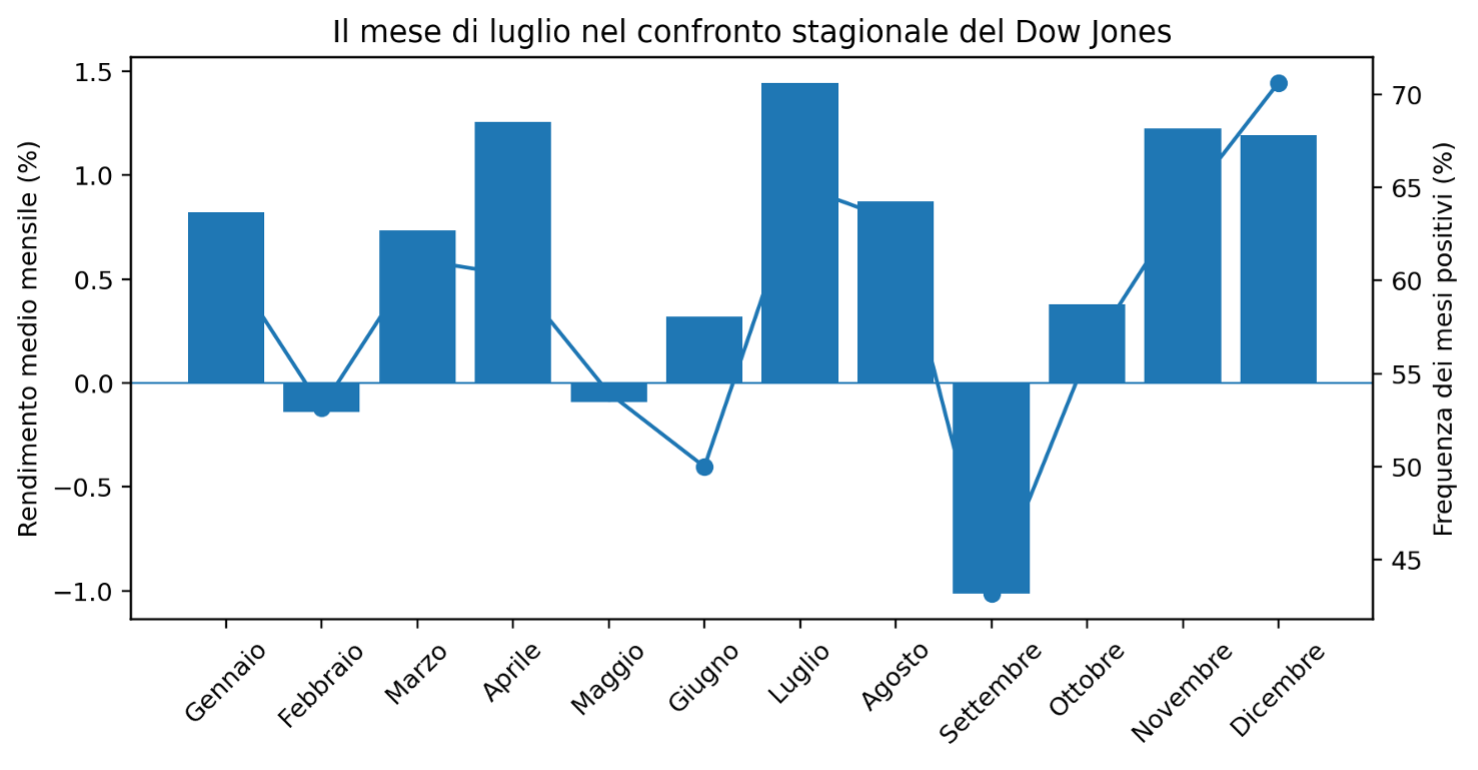

Figura 2

Rendimento medio e frequenza positiva dei dodici mesi. Luglio emerge come il mese con il rendimento medio più elevato nel campione disponibile.

Figura 2

Rendimento medio e frequenza positiva dei dodici mesi. Luglio emerge come il mese con il rendimento medio più elevato nel campione disponibile.

Una stagionalità forte, ma non priva di rischio

Il rendimento medio di luglio è statisticamente rilevante. Il t-stat sulla media è pari a 3,16, con un intervallo di confidenza al 95% che va da circa +0,54% a +2,35%. Questo non trasforma luglio in una certezza, ma rende difficile liquidare il fenomeno come semplice rumore statistico.

La distribuzione, però, non è regolare come quella descritta nei manuali. L’asimmetria è positiva, perché esistono alcuni mesi di luglio molto forti, mentre la curtosi elevata segnala code pesanti: gli eventi estremi sono più presenti di quanto ci si aspetterebbe in una distribuzione normale. È il motivo per cui la stagionalità va interpretata come vantaggio probabilistico, non come garanzia.

Il rischio storico resta concreto. Il VaR al 95% è pari a -6,51%, mentre il CVaR al 95% è pari a -9,37%. Tradotto: nel 5% peggiore dei casi, luglio ha perso almeno circa il 6,5%; e quando è andata molto male, la perdita media dei casi estremi è stata vicina al 9,4%.

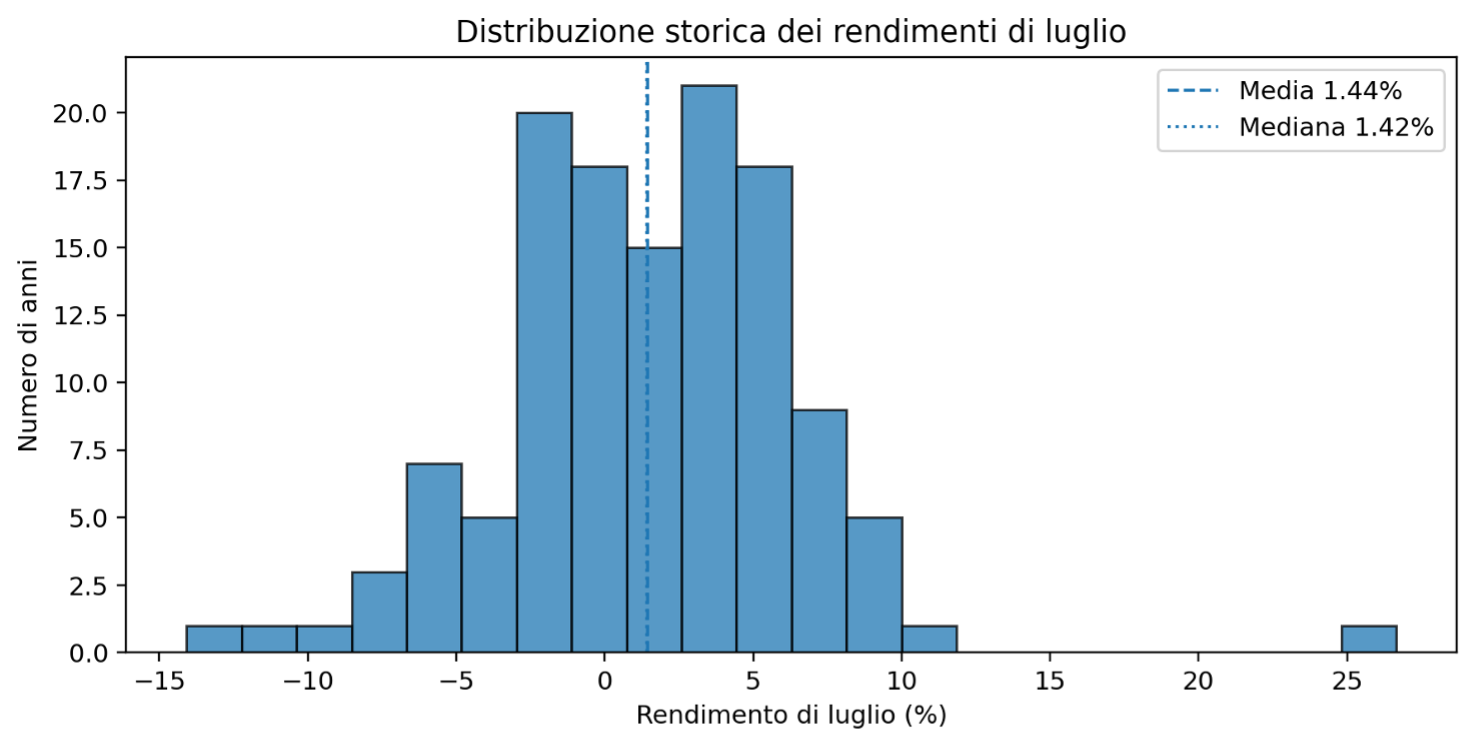

Figura 3

Distribuzione dei rendimenti di luglio. La linea tratteggiata indica la media, quella puntinata la mediana.

Figura 3

Distribuzione dei rendimenti di luglio. La linea tratteggiata indica la media, quella puntinata la mediana.

Gli anni che hanno costruito la reputazione di luglio

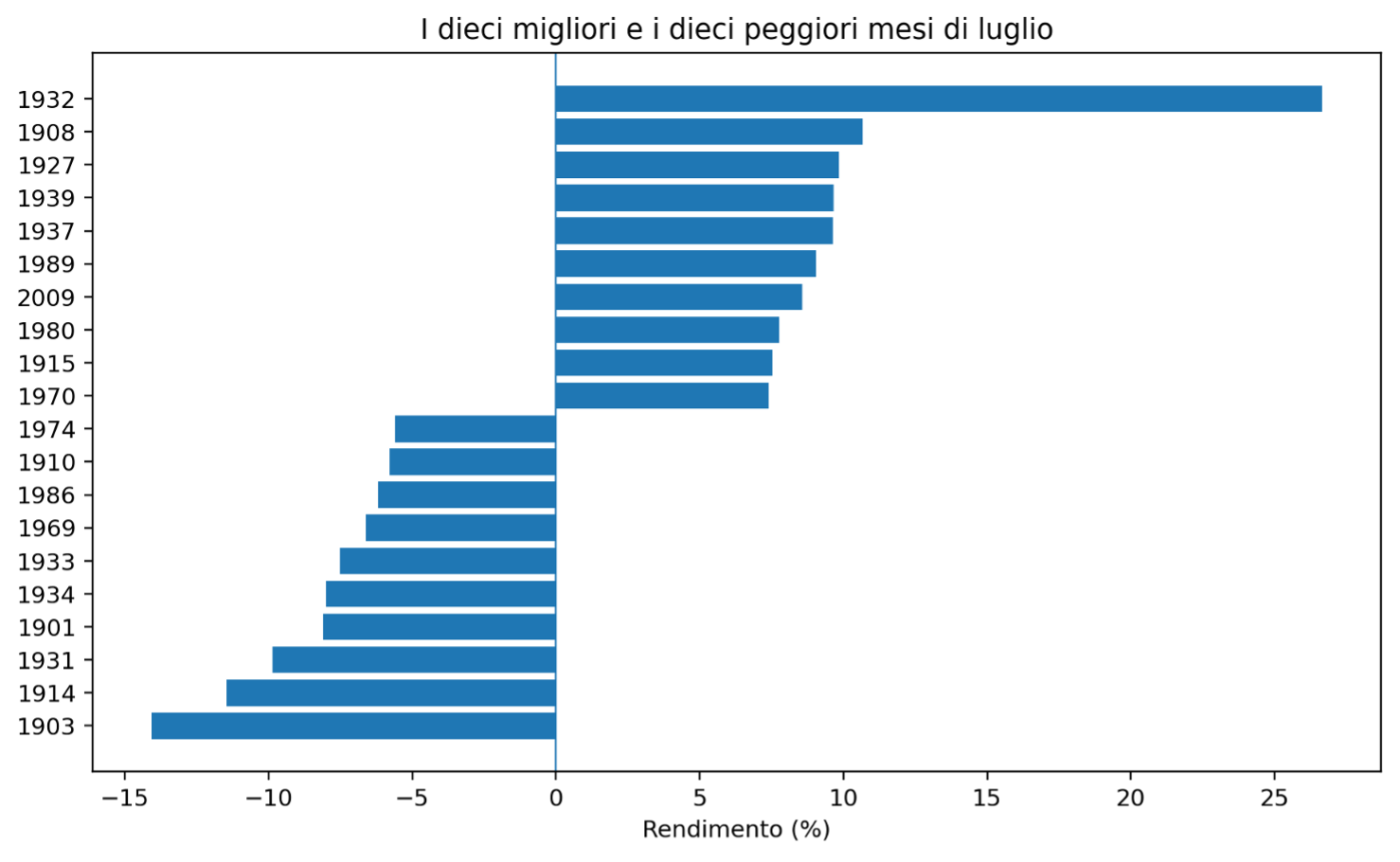

Il miglior luglio della serie è il 1932, con un rialzo del 26,66%. Si tratta di un dato eccezionale, maturato in una fase storica estremamente turbolenta. Proprio per questo è utile non fermarsi alla media aritmetica: il valore mediano, pari all’1,42%, conferma che la tendenza positiva rimane anche al netto degli eccessi più evidenti.

Dall’altro lato, il peggior luglio è il 1903, con un ribasso del -14,08%. Altri episodi negativi rilevanti si concentrano soprattutto nelle prime decadi del Novecento e negli anni Trenta. Il messaggio è duplice: luglio ha prodotto spesso rendimenti favorevoli, ma nei regimi di mercato più fragili può comunque generare perdite pesanti.

Figura 4

I dieci migliori e i dieci peggiori mesi di luglio dal 1900 al 2025.

Figura 4

I dieci migliori e i dieci peggiori mesi di luglio dal 1900 al 2025.

La forza di luglio non appartiene solo al passato

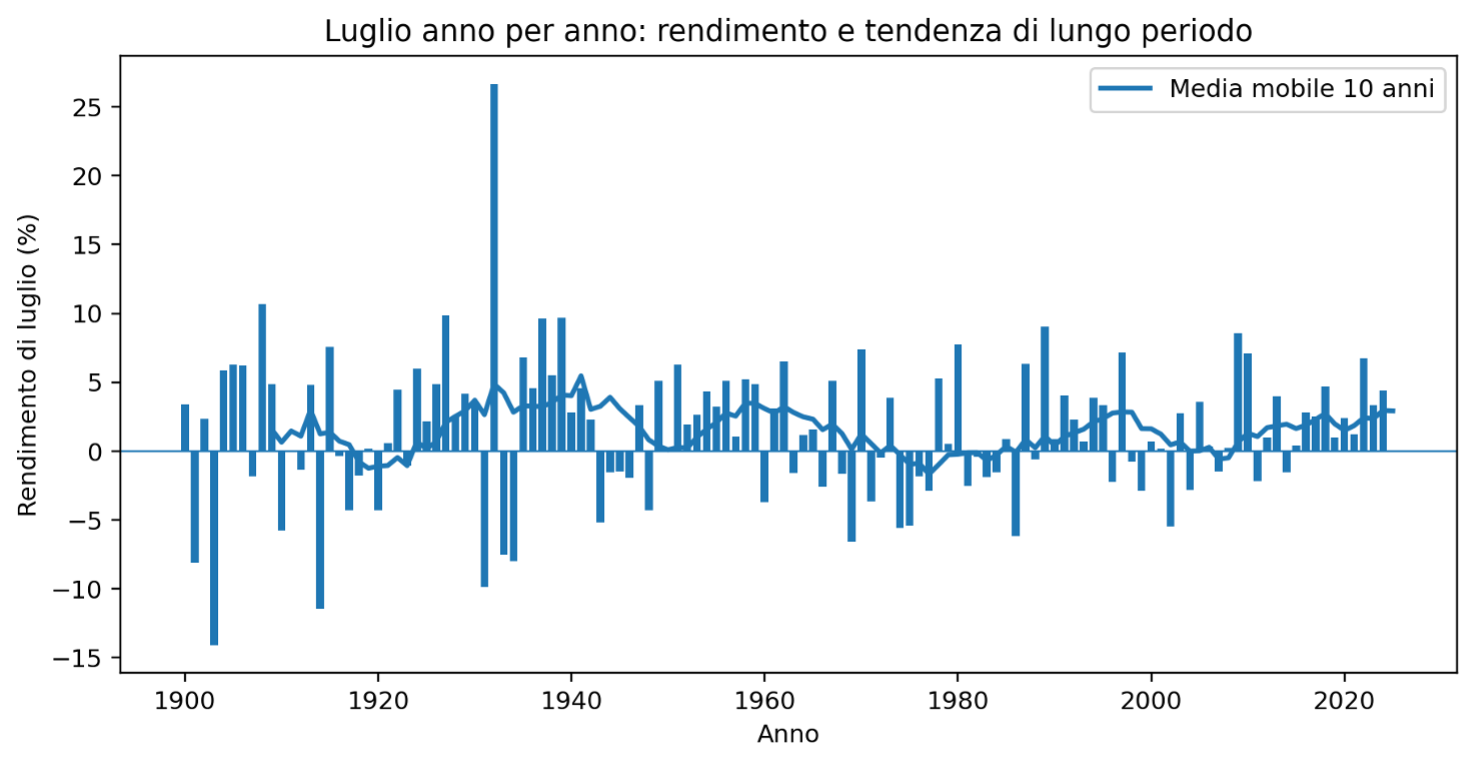

Una domanda naturale è se la forza di luglio appartenga soprattutto alla storia lontana o se sia rimasta visibile anche in epoche più recenti. La risposta è interessante: la stagionalità non è costante in ogni fase storica, ma negli ultimi decenni è tornata molto evidente.

Il periodo 1960-1989 è stato il più debole: la media di luglio è stata appena positiva e la frequenza dei mesi in rialzo è scesa sotto il 50% in alcune finestre. Dal 1990 in poi il quadro migliora sensibilmente. Dal 2000 al 2025 luglio ha avuto una media di circa +1,71% e una frequenza positiva superiore all’80%. Dal 2010 al 2025 la media sale ancora, mentre dal 2015 al 2025 si registra una sequenza di undici luglio consecutivi positivi.

Questa striscia recente è notevole, ma va trattata con cautela. Le serie troppo ordinate nei mercati tendono prima o poi a interrompersi. Il dato più utile non è la previsione meccanica di un altro luglio positivo, ma la conferma che il mese si colloca storicamente tra le finestre stagionali più favorevoli per il Dow Jones.

Figura 5

Rendimento di luglio anno per anno e media mobile a 10 anni.

Figura 5

Rendimento di luglio anno per anno e media mobile a 10 anni.

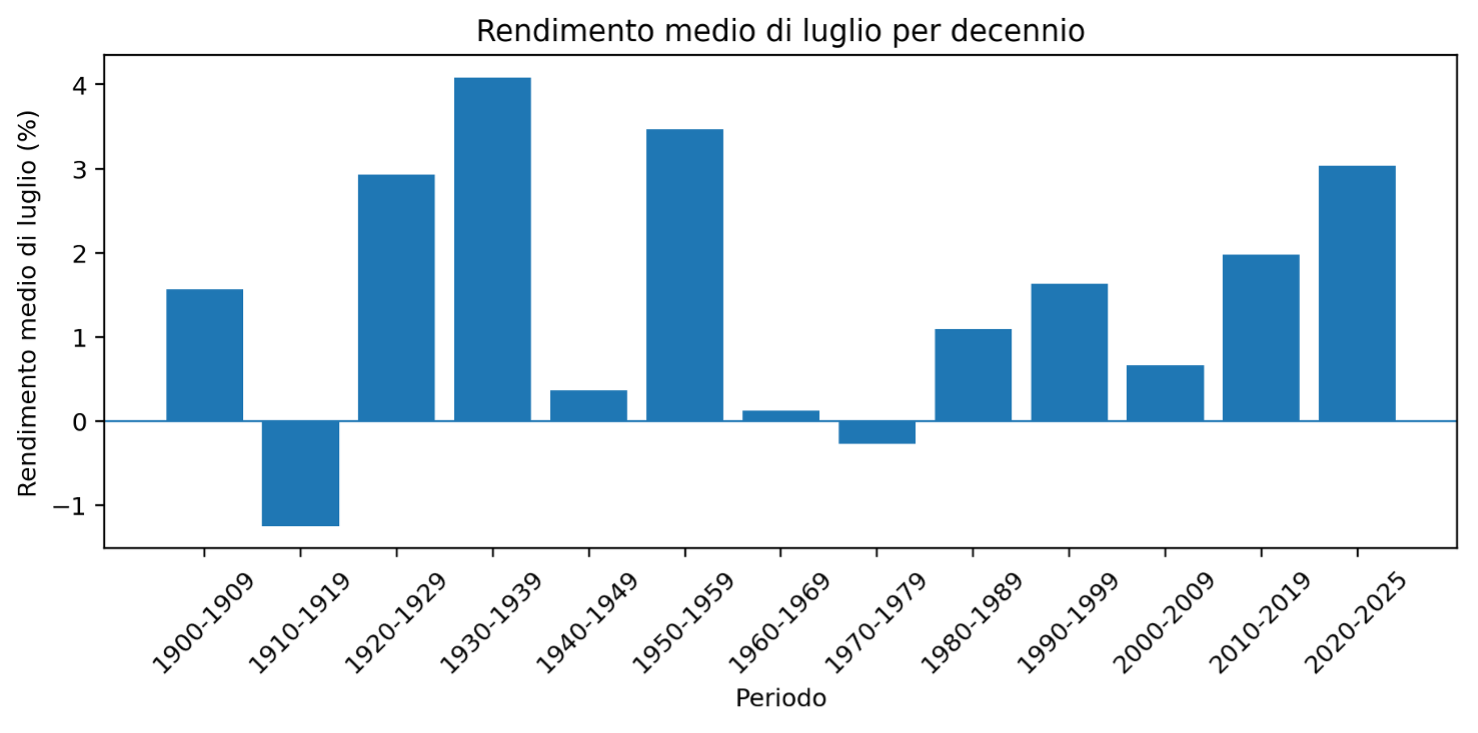

Figura 6

Rendimento medio di luglio per decennio. Il segmento 2020-2025 contiene sei osservazioni complete.

Figura 6

Rendimento medio di luglio per decennio. Il segmento 2020-2025 contiene sei osservazioni complete.

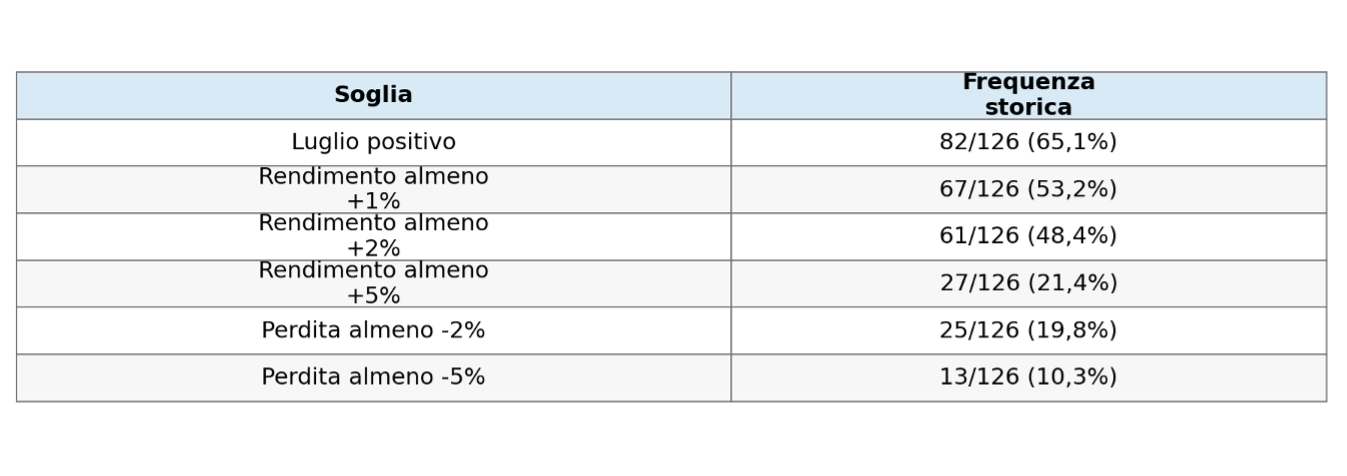

Quanto spesso luglio sale davvero?

Figura 7

Frequenza storica di alcuni esiti ricorrenti del mese di luglio.

Figura 7

Frequenza storica di alcuni esiti ricorrenti del mese di luglio.

La statistica delle soglie aiuta a evitare un errore frequente: confondere una media favorevole con una distribuzione sempre favorevole. Quasi un luglio su due ha guadagnato almeno il 2%, un dato molto forte. Ma circa un luglio su cinque ha perso almeno il 2%, e poco più di un luglio su dieci ha perso almeno il 5%.

La stagionalità di luglio è quindi più utile come informazione di contesto che come segnale autonomo. Può rafforzare uno scenario già sostenuto da trend, utili, politica monetaria o condizioni di liquidità. È invece più debole se usata da sola, senza controllo del rischio e senza valutare il contesto di mercato.

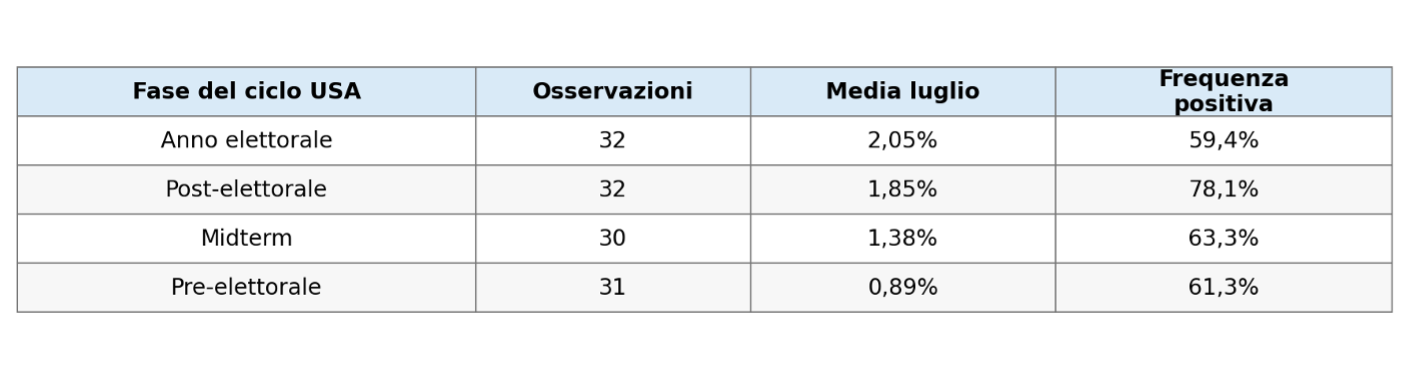

Giugno, ciclo presidenziale e effetto rimbalzo

Figura 8

Rendimento medio di luglio nelle diverse fasi del ciclo presidenziale statunitense.

Figura 8

Rendimento medio di luglio nelle diverse fasi del ciclo presidenziale statunitense.

L’analisi per ciclo presidenziale statunitense mostra un luglio particolarmente frequente al rialzo negli anni post-elettorali, con una quota di mesi positivi pari al 78,1%. Il rendimento medio più alto si osserva invece negli anni elettorali, anche per l’effetto di alcuni episodi storici molto forti.

Interessante anche il confronto con giugno. Nel campione storico, luglio è stato positivo sia dopo un giugno positivo sia dopo un giugno negativo. Anzi, dopo giugno negativo il rendimento medio di luglio è risultato più alto: circa +1,94% contro +0,95% dopo giugno positivo. Questo suggerisce una possibile componente di recupero, ma la differenza non va letta come regola automatica.

Il segnale di luglio per il resto dell’anno

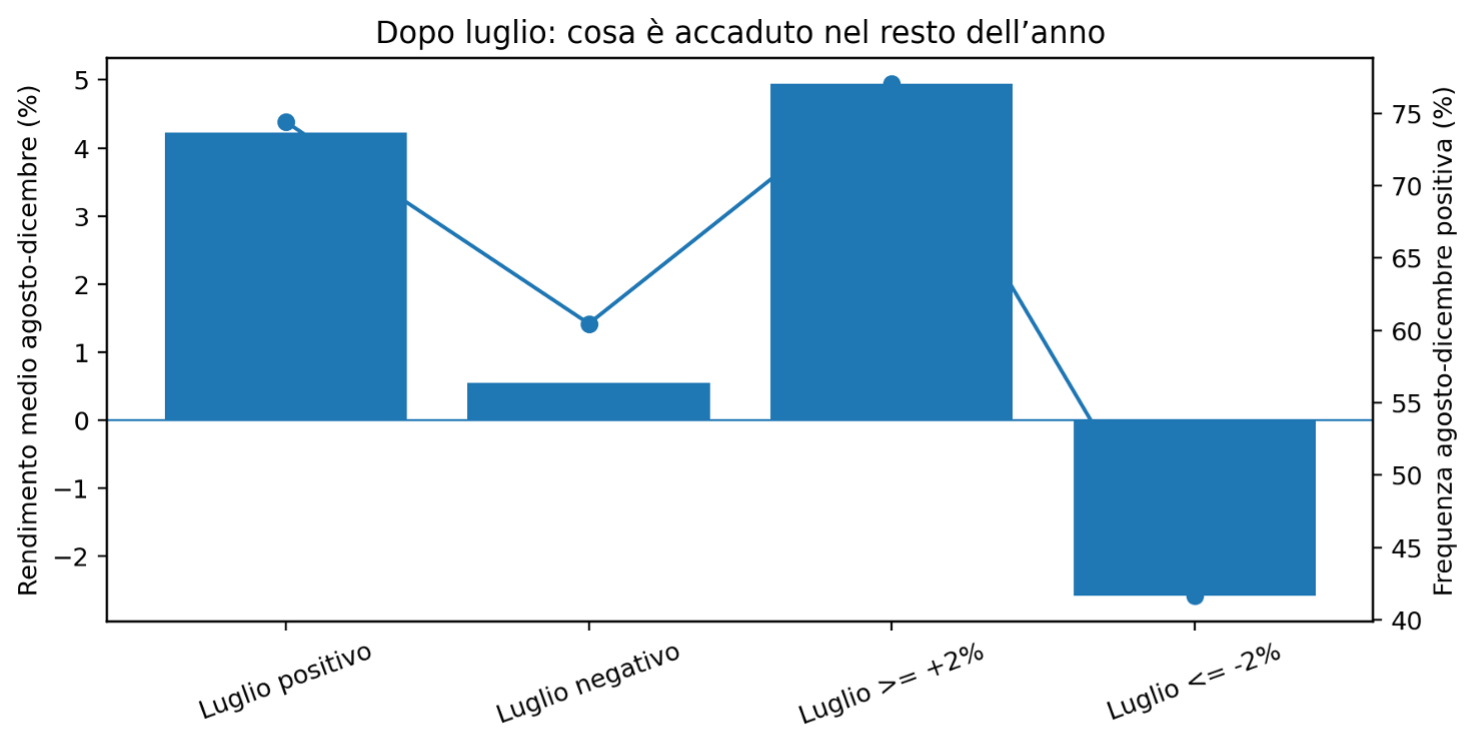

Una delle evidenze più interessanti riguarda ciò che accade dopo luglio. Quando luglio chiude positivo, il periodo agosto-dicembre registra storicamente un rendimento medio del 4,22%, con una frequenza positiva del 74,4%. Quando invece luglio chiude negativo, il rendimento medio del resto dell’anno scende a 0,55%.

La distinzione diventa ancora più chiara usando soglie più ampie. Dopo un luglio pari o superiore al +2%, agosto-dicembre ha avuto una media di 4,95%. Dopo un luglio pari o inferiore al -2%, il rendimento medio del resto dell’anno è stato invece -2,58%. Non è una relazione deterministica, ma suggerisce che un luglio forte tende spesso a inserirsi in un quadro annuale più favorevole, mentre un luglio debole può segnalare una maggiore fragilità del mercato.

Figura 9

Rendimento medio agosto-dicembre e frequenza positiva in funzione dell'esito di luglio.

Figura 9

Rendimento medio agosto-dicembre e frequenza positiva in funzione dell'esito di luglio.

Cosa fare con questi numeri senza trasformarli in una previsione cieca

La fotografia complessiva è chiara: luglio è storicamente uno dei mesi più favorevoli per il Dow Jones Industrial Average. Nel confronto con gli altri mesi presenta il rendimento medio più alto, una frequenza positiva elevata e un profilo recente molto robusto. La combinazione tra media, mediana e frequenza positiva rende la stagionalità di luglio più credibile di molte altre regolarità di calendario spesso citate nei mercati.

Questo non significa comprare luglio meccanicamente. I dati mostrano anche perdite significative, distribuzioni con code pesanti e fasi storiche in cui il mese è stato molto meno brillante. La statistica offre un vantaggio di probabilità, non una copertura contro gli errori di scenario. Se il mercato entra in luglio con valutazioni tese, volatilità in aumento o notizie macroeconomiche sfavorevoli, la stagionalità da sola non basta.

L’uso più prudente di questa informazione è contestuale. Luglio può essere considerato un fattore di supporto quando il quadro tecnico e macroeconomico è coerente con un proseguimento del rialzo. Può invece diventare un segnale di allarme se il mercato non riesce a beneficiare di una finestra stagionale storicamente favorevole. In questo senso, luglio non è una promessa di guadagno: è un termometro statistico da leggere insieme agli altri indicatori.