Il mercato obbligazionario statunitense è il pilastro del sistema finanziario globale. Con 28.600 miliardi di dollari in circolazione, è l’infrastruttura invisibile su cui si reggono banche centrali, istituzioni private e flussi di denaro di tutto il mondo. Ma oggi, quella stessa struttura mostra segni di tensione preoccupanti. E questa volta non si tratta di fattori esogeni, ma di una crisi innescata direttamente dalle scelte politiche della Casa Bianca.

La miccia è scattata con l’annuncio dei nuovi dazi del 2 aprile. La risposta del mercato è stata brutale: fuga dagli asset rischiosi, balzo dei rendimenti dei Treasury a 10 anni (+30 punti base in pochi giorni), vendite forzate da parte degli hedge fund e un rapido deterioramento della liquidità.

La situazione è peggiorata al punto da costringere l’amministrazione a fare marcia indietro: i dazi sono stati sospesi il 9 aprile, a meno di una settimana dall’annuncio. Ma il segnale inviato agli investitori è stato chiaro. Il rischio di crisi non è sventato, è solo stato rimandato.

Un segnale d’allarme per i mercati globali

L’impennata dei rendimenti a lungo termine – con il trentennale salito di oltre 50 punti base dai minimi di inizio mese – ha mandato in tilt i meccanismi usuali di copertura e finanziamento. Le aste dei titoli, di norma appuntamenti di routine, sono diventate improvvisamente eventi carichi di tensione. Lunedì, quella sui Treasury a tre anni è andata male. Mercoledì, quella sul decennale è riuscita solo perché preceduta, quasi in simultanea, dall’annuncio della sospensione dei dazi. Non è stata certo una coincidenza.

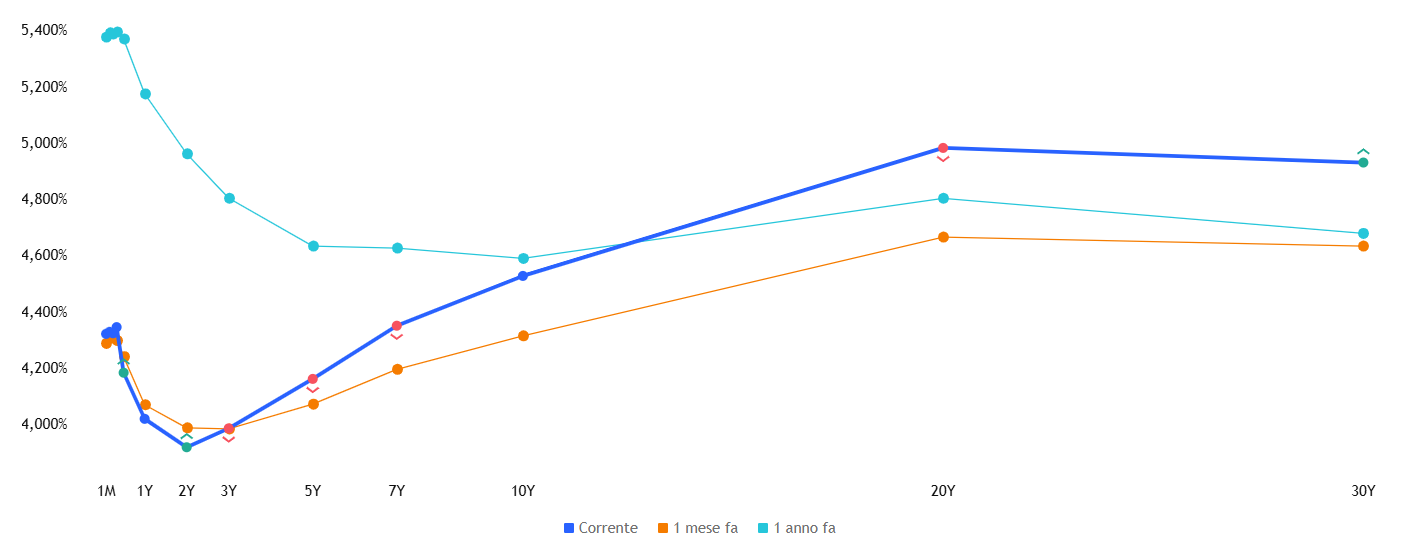

Curva rendimenti USA

Fonte Tradingview

Curva rendimenti USA

Fonte Tradingview

Secondo fonti interne, l’allarme lanciato da alcuni funzionari del Tesoro ha avuto un peso determinante nel ritiro della misura. “La situazione stava sfuggendo di mano”, ha riferito un membro dell’amministrazione. Il sospetto concreto era che il Tesoro non avesse più il pieno controllo della situazione. E in un mercato dominato dalla fiducia, la sola percezione di fragilità istituzionale può innescare conseguenze sistemiche.

La reazione dei mercati ha colto di sorpresa anche la Casa Bianca. L’S&P 500 ha perso oltre il 12% in pochi giorni e gli spread swap esplosi, segnalando un brusco peggioramento della liquidità sul mercato dei derivati legati ai Treasury. In sostanza: nessuno voleva più comprare, tutti cercavano di uscire. E chi era sovraesposto con posizioni a leva si è ritrovato costretto a liquidare. È una dinamica che ricorda, da vicino, la crisi finanziaria del 2008.

I segnali sono già arrivati

Le banche centrali di tutto il mondo, dalla Bce alla PBOC, detengono miliardi di dollari in titoli del Tesoro. Anche una minima perdita di fiducia può avere effetti moltiplicativi sull’intero sistema. E se la Cina, che detiene circa 760 miliardi di dollari di debito statunitense, decidesse di usare questa leva in chiave geopolitica - e potrebbe averlo già fatto - lo scenario potrebbe rapidamente evolvere da preoccupante a ingestibile.

L’ex segretario al Tesoro Larry Summers ha parlato apertamente del rischio di una “grave crisi finanziaria interamente causata dalla politica tariffaria”. Il problema non è più solo teorico: si è materializzato in un arco di tempo brevissimo. Gli effetti dei dazi si sono abbattuti sull’economia reale in modo pressoché immediato, aumentando i costi di finanziamento per famiglie e imprese, a partire da mutui e prestiti auto.

Anche sul fronte fiscale le prospettive non aiutano. Il piano di bilancio appena approvato dai repubblicani prevede un ulteriore aumento del deficit, con nuove emissioni che andranno ad aggiungersi a un mercato già sotto pressione. “Durante una recessione, il deficit può salire di 2-6 punti percentuali”, ha sottolineato Michael Medeiros di Wellington Management. Se a questo scenario si somma una domanda debole per il debito, il rischio è di assistere a un’ondata di rialzi dei tassi non dettata dalla politica monetaria, ma dalla sfiducia.

Perché il mercato obbligazionario potrebbe esplodere

Il rally che ha seguito la sospensione dei dazi è stato un fuoco di paglia. Ha lasciato dietro di sé una lunga scia di domande aperte e un cupo presagio, specie tra i trader obbligazionari: il peggio potrebbe non essere alle spalle. Anzi, per molti è stato solo l’inizio.

Nelle sale operative si respira un nervosismo crescente. Sempre più operatori temono che il Tesoro abbia perso il controllo della situazione, mentre l’amministrazione appare spiazzata dalla violenza della reazione del mercato. E non si tratta solo di percezioni: i numeri parlano da soli.

Rendimento TN10 yr

Fonte Cnbc

Rendimento TN10 yr

Fonte Cnbc

Il rendimento del Treasury decennale è salito in pochi giorni dal 4,31% al 4,48%, segnale evidente che gli investitori chiedono un premio più alto per continuare a finanziare il debito americano. Il titolo a 20 anni è balzato dal 4,667% al 4,98%, superando nettamente anche il picco del 4,80% registrato un anno fa. Il trentennale, storicamente più stabile, è passato dal 4,63% al 4,92%.

Livelli che riflettono una perdita di fiducia crescente. Il mercato sta già prezzando l’idea che qualcosa si stia incrinando nelle fondamenta del sistema: l’incertezza politica, l’aumento del deficit e la percezione che la macchina della finanza pubblica americana stia sfuggendo di mano. Il messaggio è chiaro: la paura non è più solo teorica, è già nei prezzi.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |