Ultima tendenza degli investimenti è sicuramente il mercato obbligazionario, un mercato importantissimo per chi fa trading e investimenti.

Negli ultimi mesi abbiamo visto una forte “pubblicità” circa il mercato obbligazionario, sia per quanto riguarda i titoli di Stato, sia per quanto riguarda le obbligazioni corporate, ossia quelle obbligazioni emesse da società quotate sui mercati finanziari.

La maggior parte degli investitori valuta un’obbligazione solo ed esclusivamente in base ai rendimenti offerti nel tempo, primo vero parametro di valutazione di un’obbligazione e del suo rischio, ma non molti sanno che per valutare i rischi è necessario conoscere la situazione macroeconomica di contorno e soprattutto quella che viene definita curva dei rendimenti, ossia una curva che ci dice essenzialmente i vari rendimenti offerti dall’emittente sulle varie scadenze.

In questo ultimo periodo, l’inflazione che fa paura ha portato molti investitori al ricorso a strumenti di investimento volti al proteggersi da questo “Mostro” finanziario. Al di là del contesto macroeconomico, al di là dei rendimenti offerti, cosa ci dice la curva dei rendimenti di un emittente specifico, come può essere ad esempio uno Stato? Vediamolo insieme in questo articolo

Obbligazioni di Stato e situazione macro

La situazione macroeconomica è una componente fondamentale nella scelta di titoli obbligazionari di Stato. Per fare un breve recap sui titoli di Stato, possiamo dire che sono dei titoli che permettono all’emittente (Stato) di raccogliere denaro dagli investitori e in cambio ricompensa questi ultimi per mezzo di cedole (coupon) con rimborso del capitale alla fine del “prestito”.

Per fare un esempio, un titolo di Stato a scadenza un anno, fa sì che l’investitore riceva una cedola e la restituzione del capitale dopo un anno. Un titolo di Stato con scadenza decennale permette all’investitore di ricevere cedole per 10 anni e alla scadenza la restituzione del capitale, solitamente restituito insieme allo stacco dell’ultima cedola.

Come vediamo ci sono diverse scadenze, elemento fondamentale per stabilire il rischio e il rendimento dell’investimento, questi rendimenti sulle varie scadenze vengono espressi perfettamente nella curva dei rendimenti. La curva dei rendimenti ci dice effettivamente, a ogni scadenza, il rendimento offerto dall’emittente e il suo andamento è variabile in base al rischio emittente e in base al contesto macroeconomico.

Nell’attuale contesto macroeconomico, dove ci troviamo con un’inflazione elevata e dei tassi di interesse in aumento, gli emittenti obbligazionari sono teoricamente portati ad alzare il tasso di rendimento delle loro obbligazioni in quanto la liquidità, il cui sottostante è il tasso di interesse, ha un gran valore nel mercato. Ricordate che a un tasso di interesse alto corrisponde un alto valore sul mercato, come se la liquidità avesse un prezzo, non è un caso infatti che quando si parla di tassi di interesse si parla anche di “costo del denaro”.

Altro elemento importante è il tasso di inflazione il quale va a depauperare i rendimenti degli investimenti nel lungo periodo. Per compensare una forte inflazione, dobbiamo avere in portafoglio dei titoli che hanno dei rendimenti pari o superiori al tasso di infazione, pertanto dei rendimenti offerti sul mercato che non riescono a compensare il tasso di inflazione risulteranno poco convenienti e il mercato non sarà portato a comprare ciò che effettivamente non rende almeno quanto il tasso di inflazione.

In pratica, gli emittenti che si trovano in un ambiente macro ad alta inflazione, dovranno aumentare i tassi di rendimento offerti se vorranno raccogliere risorse finanziarie, pertanto si presume che un tasso di rendimento accettabile nel lungo periodo sia pari o uguale al tasso target di inflazione prefissato dalla banca centrale, nel caso dei titoli emessi in Europa parliamo di un tasso pari o superiore al 2%. Fatte queste premesse, possiamo dire che l’ambiente macro in cui ci troviamo è un ambiente in cui abbiamo la coesistenza di questi fattori, ossia un’inflazione elevata e dei tassi di interesse in aumento. Cosa succede quindi al mercato obbligazionario? Vediamo ora la curva dei rendimenti

La curva dei rendimenti

La curva dei rendimenti, come detto prima, esprime i rendimenti offerti da un determinato emittente sulle varie scadenze. Ne risulta quindi una vera e propria curva che esprime il premio al rischio a ogni scadenza. In condizioni normali, ossia in condizioni in cui abbiamo una situazione macroeconomica sana dove i tassi di interesse sono allineati all’inflazione e dove non sono previsti aggiustamenti dovuti a shock economici, la curva dei rendimenti degli Stati ha solitamente un’inclinazione positiva, con rendimenti che tendono a salire all’aumentare delle scadenze.

Ad esempio, in una curva dei rendimenti sana, il tasso di interesse dei titoli a 30 anni è maggiore rispetto a quello dei titoli a scadenza 10 anni, così come il rendimento di questi ultimi titoli sarà maggiore dei rendimenti dei titoli a scadenza più breve e così via. La tendenza di questa curva viene definita “upward sloping” ossia una tendenza dei rendimenti al rialzo.

Cosa succede invece nella situazione attuale? Nella situazione attuale abbiamo invece delle curve invertite e in alcuni casi curve che tendono ad appiattirsi. Le curve invertite, ossia curve che presentano rendimenti più alti nelle scadenze brevi rispetto alle scadenze lunghe, ci stanno dicendo che l’emittente ha un forte bisogno di liquidità nel breve periodo e pertanto è portato a pagare subito e bene questa liquidità proprio per evitare problemi nel lungo periodo.

Pensate che questo è il caso dei titoli Usa che hanno una curva “Inverted” ossia invertita che oltre a preannunciare un periodo di recessione, ci dice che lo Stato ha bisogno di denaro nell’immediato. Situazione delicata anche per i titoli europei, come ad esempio quelli italiani che presentano una curva in “flattening” ossia che si sta appiattendo nel lungo periodo. Anche qui, la necessità dimostrata dallo Stato italiano è simile a quella degli Usa.

Cosa vuol dire tutto questo? Molto probabilmente il rischio espresso dal mercato obbligazionario nel complessivo è relativamente alto considerando il fatto che in condizioni di normalità troviamo una condizione opposta della curva dei rendimenti e pertanto, per investire in questo mercato, si necessità andare a fare delle valutazioni tecniche ancor più specifiche, ben lontane dal classico “compro perché rende”. In sostanza, facciamo attenzione al mercato obbligazionario perché le insidie che sta presentando in questo momento sono il frutto di anni di acquisti di titoli da parte delle banche centrali, tensioni che non si risolvono con poco tempo se non con un aggiustamento da parte del mercato stesso e ciò è un lavoro che richiede molto tempo.

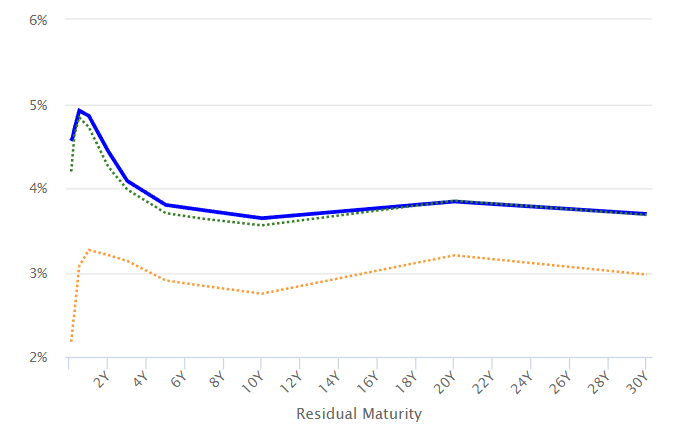

Curva dei Rendimenti USA

Da notare la curva dei rendimenti invertita del mercato obbligazionario USA

Curva dei Rendimenti USA

Da notare la curva dei rendimenti invertita del mercato obbligazionario USA

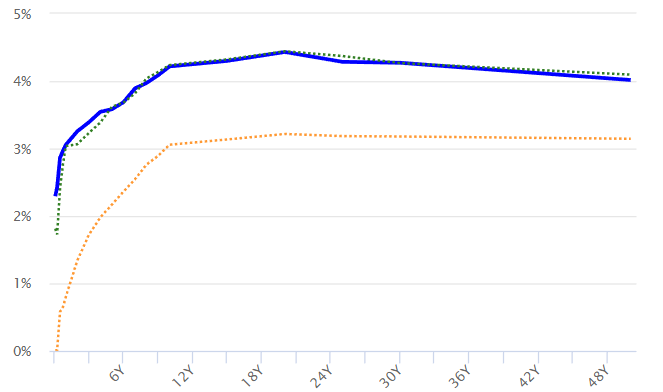

Curva dei Rendimenti Italia

Da notare la curva che si sta appiattendo nella parte lunga (flattening)

Curva dei Rendimenti Italia

Da notare la curva che si sta appiattendo nella parte lunga (flattening)

© RIPRODUZIONE RISERVATA

Argomenti