Ottima notizia per il debito pubbblico italiano e per lo spread BTP-Bund. La BCE da un lato toglie, dall’altro dà l’assist. E occhio al doppio scudo.

In attesa del grande ritorno del BTP Italia, i Titoli di Stato italiani continuano a far gola, con l’appetito degli investitori, in particolar modo investitori stranieri, tutto inciso negli esiti delle aste indette dal Tesoro e in altri numeri.

La febbre per la carta italiana, insomma, continua, come dimostra il trend dello spread BTP-Bund a 10 anni, vicino a scivolare di nuovo sotto quota 100, per la prima volta dagli inizi di marzo, quando la sua capitolazione al di sotto di tale livello è stata scatenata soprattutto dall’ansia che ha investito i Bund tedeschi, a seguito dell’annuncio relativo al maxi bazooka fiscale della Germania.

Tempo qualche settimana e, a dispetto di chi aveva sottolineato come il termometro del rischio Italia stesse perdendo ormai importanza, e come ormai il vero parametro- verità fosse diventato invece un altro, lo spread BTP-Bund è tornato improvvisamente a impazzire, portandosi attorno ai 130 punti base, sulla scia del grande panico esploso sui mercati a seguito dell’annuncio sui dazi reciproci decisi dal presidente americano Donald Trump.

In una sola sessione lo spread BTP-Bund è schizzato infatti fino a oltre 130 punti base, di ben il 7%, pur a fronte di acquisti che si sono riversati anche sui Titoli di Stato italiani, nel bel mezzo dei feroci smobilizzi che hanno massacrato Piazza Affari. Acquisti che tuttavia non sono stati sufficienti, in quanto gli investitori hanno preferito fare incetta in modo decisamente più importante di titoli di debito tedeschi, espressione - a dispetto del bazooka fiscale - di conti pubblici decisamente più sani rispetto a quelli dell’Italia.

Di conseguenza, il differenziale è andato di nuovo in tilt, con la domanda che è tornata ad assediare gli investitori: perché lo spread BTP-Bund schizza?

Spread BTP-Bund a un soffio dal bucare quota 100. La discesa dall’upgrade di S&P Global

Arriviamo a oggi, giornata in cui lo spread BTP-Bund perde terreno, posizionandosi su valori decisamente inferiori rispetto a quelli di un mese fa circa, attorno ai 103 punti base, livello inferiore anche rispetto al noto target messo nel mirino dal ministro dell’Economia e delle Finanze Giancarlo Giorgetti, e a fronte di tassi che oscillano attorno al 3,67%.

Cosa ha fatto scendere di nuovo il differenziale? La risposta non può che essere individuata in primis in quel regalo forse inatteso perfino per il governo Meloni, che più volte ha fatto dello spread e dei BTP un forte motivo di vanto.

Di fatto, è stato il premio sul rating firmato dall’agenzia di rating S&P Global a inaugurare il trend discendente dello spread BTP-Bund: la data dell’upgrade risale per la precisione a venerdì 11 aprile 2025, quando l’agenzia ha annunciato di avere rivisto al rialzo il giudizio sul merito creditizio dell’Italia e, dunque, la valutazione sui BTP da “BBB” a “BBB+”.

La promozione è stata sbandierata di recente dalla stessa Presidente del Consiglio Giorgia Meloni, che, in merito all’upgrade di Standard and Poor’s, ha fatto notare “ non accadeva dal 2017 ”, così commentando:: “Secondo me è l’ennesima riprova del lavoro di un governo che è stato in grado di ridare all’Italia la serietà e conseguentemente l’attrattività che merita ”.

Al premier time al Senato del 7 maggio scorso, più che fiera della promozione, la premier Meloni ha poi aggiunto: “Penso che sia un’altra smentita per coloro che avevano preconizzato conseguenze catastrofiche per i nostri conti pubblici se il centrodestra fosse arrivato al governo, perché i fatti della storia di questi due anni e mezzo raccontano tutt’altro: l’Italia si presenta in modo credibile di fronte a un quadro economico e finanziario che è oggettivamente molto complesso”.

Rendimenti BTP, il forte calo che batte tutti dopo promozione rating Italia

Gli effetti di quel premio all’Italia riconosciuto da S&P Global sono sotto gli occhi tutti. Oggi, lunedì 12 maggio 2025, praticamente a un mese da quell’upgrade di aprile, sul mercato secondario i rendimenti dei BTP a 10 anni viaggiano, secondo le rilevazioni di Bloomberg, al 3,67%, in rialzo oggi di 6 punti base, ma in ribasso di ben 14 punti base nell’arco dell’ultimo mese e in flessione di 19 punti base dall’inizio del 2025.

A parte il caso della Svizzera (rendimenti a 10 anni in flessione di 39 punti base YTD), i rendimenti dei BTP si confermano quelli che hanno riportato dall’inizio del 2025 il calo più sostenuto tra tutti gli altri Titoli di Stato più importanti del mercato dell’area euro e non solo. Su base mensile, inoltre, il debito pubblico italiano ha inoltre battuto anche i bond sovrani della Svizzera.

Guardando al paragone tra i BTP e gli altri Titoli di Stato, i rendimenti dei Bund tedeschi a 10 anni, al 2,63%, sono saliti per esempio nell’ultimo mese di 6 punti base (crescendo anche YTD, con un rialzo pari a +11 pb); i rendimenti del Regno Unito, al 4,65% sono invece scesi anch’essi in modo sostenuto nell’ultimo mese (-11 punti base), sebbene in misura inferiore rispetto ai rendimenti dei BTP italiani. In evidenza inoltre il balzo YTD, pari a +48 pb.

I rendimenti degli OAT francesi, al 3,32%, hanno segnato un calo di appena 3 punti base nell’ultimo mese, balzando di 32 punti base dall’inizio del 2025.

Giù su base mensile ma in modo decisamente più contenuto rispetto a quelli dei BTP, i rendimenti dei Bonos spagnoli, in ribasso di 3 pb, a fronte di una flessione YTD pari a 5 pb.

I rendimenti dei Titoli di Stato portoghesi, al 3,14%, sono diminuiti di 4 punti base nell’ultimo mese e di 2 punti base YTD mentre i rendimenti dei Titoli di Stato della Grecia, al 3,41%, hanno riportato una flessione su base mensile e YTD rispettivamente di 10 e 12 punti base.

Ai BTP italiani va dunque consegnata la palma della vittoria, sia guardando al trend su base mensile che da quello dell’inizio del 2025 (a parte la Svizzera, in questo ultimo caso).

È dunque innegabile, guardando alla performance dell’ultimo mese, l’impatto positivo dell’upgrade sul rating annunciato da S&P Global. Quella promozione avrà convinto di fatto diversi investitori a dire “Buy Italia”.

BTP e spread non accusano per ora il colpo della BCE

Per ora, i titoli di Stato italiani non soffrono dunque affatto la conseguenza di quel famoso addio della BCE confermato dalla stessa banca centrale europea nel mese di dicembre, ovvero la fine del PEPP-QE pandemico, sfornato nel 2020 dalla banca centrale europea di Christine Lagarde, e mandato anch’esso in soffitta dall’Eurotower, dopo essersi confermato scudo salva BTP e anti spread nel caso specifico dell’Italia.

A fronte della BCE ormai praticamente assente, il governo Meloni può contare di fatto sullo shopping di BTP italiani, delle banche italiane e degli investitori stranieri, in attesa dell’emissione del BTP Italia, titolo di Stato con cui il governo Meloni tornerà a testare l’appetito per il debito italiano sia degli investitori istituzionali che dei BTP People, ovvero dei piccoli risparmiatori italiani.

Quel doppio scudo costituito dagli shopping di BTP da parte delle banche italiane e degli investitori esteri è stato confermato dalla stessa Bankitalia nel suo ultimo Rapporto sulla Stabilità Finanziaria, laddove ha sottolineato che, “nella seconda metà del 2024 ha continuato ad aumentare la quota dei titoli di Stato detenuta dagli investitori esteri e a diminuire quella della Banca d’Italia e dell’Eurosistema”, ovvero a scendere quella, in sostanza, della BCE, non solo con la fine del PEPP ma, già prima, con il lancio del QT-Quantitative Tightening.

Nello stesso rapporto, Bankitalia ha illustrato lo stato dello spread BTP-Bund, segnalando che lo spread tra i titoli di Stato italiani e quelli tedeschi, “pur a fronte di un aumento della volatilità, si è ridotto rispetto ai livelli dell’autunno scorso, beneficiando anche del recente miglioramento della valutazione del merito di credito dell’Italia da parte di un’agenzia di rating (per l’appunto di S&P Global)”. La benedizione dell’upgrade del rating da parte dell’agenzia, è stata dunque confermata. Da allora, inoltre, lo spread BTP-Bund a 10 anni si è, tra l’altro, ulteriormente assottigliato.

Bankitalia ha messo in evidenza anche che “il premio per assicurarsi contro il rischio di insolvenza dell’emittente sovrano italiano sul mercato dei credit default swap (CDS) si è mantenuto stabile”.

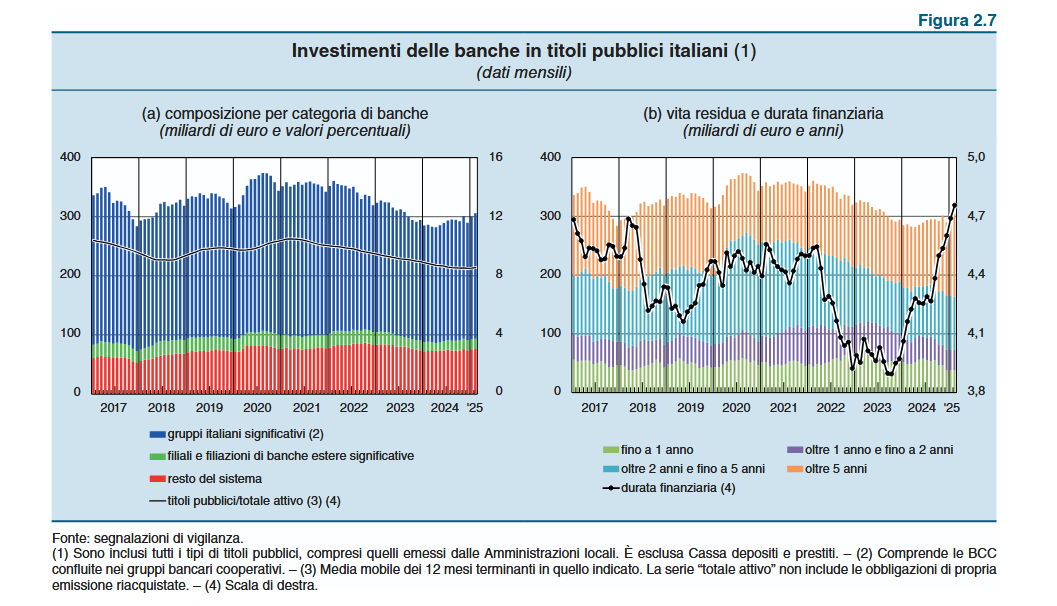

Ma le novità di Bankitalia non sono finite qui visto che, nello stesso Rapporto sulla Stabilità finanziaria, Via Nazionale ha fatto notare che, in particolare nel mese di febbraio “ l’ammontare di titoli pubblici italiani detenuti dalle banche residenti è salito, rispetto allo scorso settembre, per effetto di acquisti netti, a fronte di un decremento del valore di mercato dei titoli in portafoglio”. In evidenza dunque anche la maggiore partecipazione nel debito pubblico di casa da parte delle banche italiane.

Bankitalia, più acquisti di BTP & Co. da parte delle banche italiane

Bankitalia ha reso noto che, nel mese di febbraio, l'ammontare di titoli pubblici italiani detenuti dalle banche residenti è salito, rispetto allo scorso settembre, per effetto di acquisti netti, a fronte di un decremento del valore di mercato dei titoli in portafoglio.

Bankitalia, più acquisti di BTP & Co. da parte delle banche italiane

Bankitalia ha reso noto che, nel mese di febbraio, l'ammontare di titoli pubblici italiani detenuti dalle banche residenti è salito, rispetto allo scorso settembre, per effetto di acquisti netti, a fronte di un decremento del valore di mercato dei titoli in portafoglio.

BTP, investitori stranieri e banche fanno le veci della BCE?

Per quanto riguarda la maggiore partecipazione da parte degli investitori stranieri, il trend è stato confermato sia dai risultati delle ultime aste che dai numeri che sono stati snocciolati da un recente report firmato da Unimpresa.

Tra l’altro, vale la pena di ricordare che proprio la BCE, la stessa che, decretando la fine del PEPP ha sottratto un assist importante ai BTP (così come ad altri Titoli di Stato dell’area euro di cui ha fatto shopping negli ultimi anni con il cosiddetto QE pandemico), sta continuando a sostenere suo malgrado i BTP.

Come? Semplice: continuando a tagliare i tassi di interesse dell’area euro e dando al contempo indicazioni tali, sebbene accompagnate da una dose significativa di prudenza, da portare i mercati e gli investitori a fiutare l’arrivo di nuove riduzioni.

Proprio la prospettiva di tassi più bassi della BCE, e dunque di rendimenti delle obbligazioni più bassi, invoglia infatti gli investitori a fare incetta di quei Titoli di Stato che soddisfano le richieste di rendimenti ancora elevati: come, per l’appunto, i BTP. A tutto vantaggio dello spread, che potrebbe a questo punto bucare da un momento all’altro la soglia di 100 punti base, per la felicità del governo Meloni.