La guerra in Medio Oriente cambia le carte in tavola: petrolio e gas spingono l’inflazione e bloccano i tagli dei tassi. La Bank of England resta ferma, ma i mercati temono una nuova stretta.

La Bank of England ha lasciato i tassi fermi al 3,75%. E no, non è la decisione prudente che sembra. È quella che rischia di cambiare tutto, dato che è stata presa all’unanimità.

Fino a poche settimane fa il mercato era convinto di una cosa sola. I tagli stavano arrivando. Con l’inflazione in rallentamento, salari meno aggressivi e crescita debole, si scommetteva su una prima mossa già a marzo, con probabilità vicine all’80%. Il ciclo di allentamento sembrava pronto a partire.

Poi è cambiato tutto. La guerra in Medio Oriente ha riaperto una crepa che sembrava chiusa. Petrolio e gas sono tornati a salire e con loro il rischio di un’inflazione che smette di scendere proprio adesso. Fed, Bank of Japan, BCE e Bank of England si sono fermate nello stesso momento. Nessuno taglia. Nessuno si espone davvero.

Il problema è che il mercato non se l’aspettava davvero e inizia a mandare altri segnali. Il FTSE 100 ha perso quasi l’8% dai massimi e si avvicina a quota 10.000, un livello che non è solo tecnico. È psicologico.

Se petrolio e gas non rientrano, lo scenario cambia. E a quel punto non si tratta più di capire quando scenderanno i tassi. Ma se scenderanno davvero.

Petrolio e inflazione tornano a correre: perché la Bank of England ha fermato i tagli (e cosa può succedere ora)

Tutto ruota attorno all’energia.

Quando petrolio e gas ripartono così, il problema non resta confinato alle bollette. Si allarga, lentamente ma in modo costante. Trasporti, produzione, prezzi al consumo. È una dinamica che le banche centrali conoscono bene, ed è proprio quella che la Bank of England cercava di evitare.

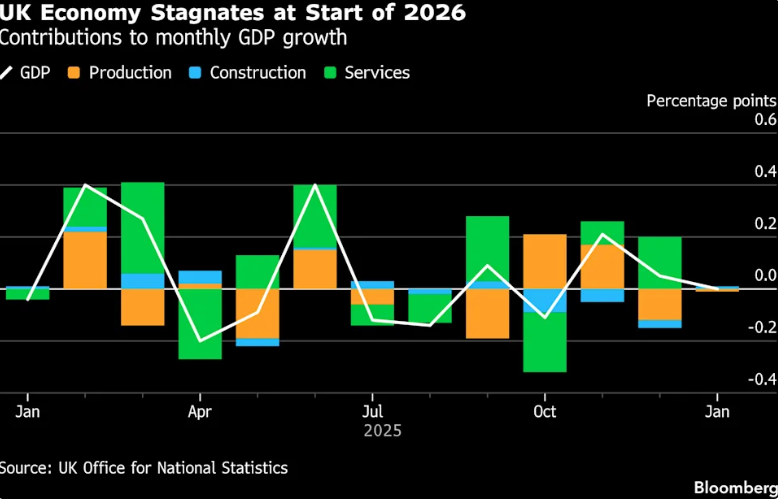

Pil UK

Fonte Bloomberg

Pil UK

Fonte Bloomberg

Fino a poco tempo fa il quadro era diverso. I salari crescono sempre meno, ai livelli più bassi dal 2020, la disoccupazione resta stabile intorno al 5,2% e il mercato del lavoro dà segnali di stabilizzazione. Non brillava, ma bastava. In un contesto del genere, iniziare a tagliare i tassi sarebbe stato coerente.

Poi i prezzi dell’energia hanno invertito la rotta e il quadro si è complicato.

Non tanto per il movimento in sé, ma per quello che può innescare. Se il petrolio resta alto, i costi iniziano a trasferirsi lungo tutta la catena. Ed è lì che l’inflazione smette di scendere e torna a farsi sentire, anche dove sembrava già rientrata.

È questo che oggi blocca le banche centrali.

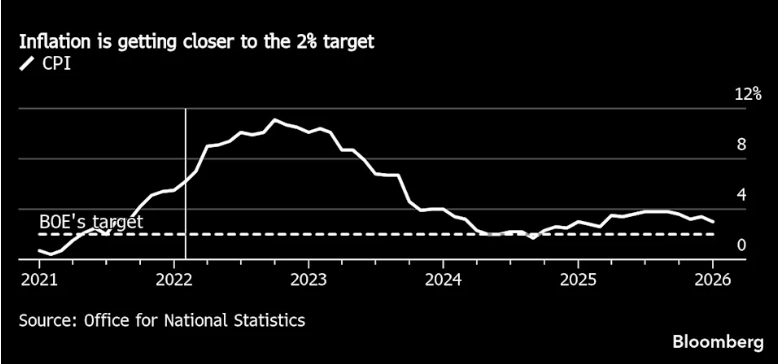

Inflazione UK

Fonte Bloomberg

Inflazione UK

Fonte Bloomberg

Il mercato fino a poche settimane fa dava per scontato un percorso di tagli. Ora quello scenario si sta incrinando. Non in modo evidente, non ancora, ma abbastanza da cambiare il tono.

Fino a poche settimane fa si ragionava su quando sarebbero partiti i tagli. Ora il tema è diventato un altro, molto più scomodo. I tassi potrebbero restare fermi più a lungo del previsto, e non è più un’ipotesi così remota.

E sullo sfondo si intravede anche un rischio che il mercato, per ora, continua a ignorare.

Sterlina ferma, mercati nervosi: cosa cambia davvero per investitori e famiglie nel nuovo scenario

La sterlina, per ora, non dice molto. Si muove poco, resta intorno a 1,32 contro il dollaro e stabile contro l’euro. Ma è proprio questa calma apparente che mette in allerta analisti e investitori.

Grafico Cable (GbpUsd)

Fonte Tradingview

Grafico Cable (GbpUsd)

Fonte Tradingview

Perché questa fase di lateralità non è forza. È attesa. Il mercato sta cercando di capire quale delle due forze prevarrà. Da un lato tassi più alti più a lungo, che tendono a sostenere la valuta. Dall’altro un’economia che rallenta e famiglie sempre più esposte al costo dell’energia (e all’inflazione).

Il risultato è una fase di equilibrio fragile, che può rompersi rapidamente.

Rendimento Gilt Uk 10 anni

Fonte TradingEconomics

Rendimento Gilt Uk 10 anni

Fonte TradingEconomics

I segnali più chiari arrivano dal mercato obbligazionario. I rendimenti dei Gilt a 10 anni sono tornati a salire fino al 4,8%, sui livelli più alti visti tra la fine del 2024 e il 2023. Non è un dettaglio tecnico. Il mercato obbligazionario, spesso più rapido dell’azionario, sta già prezzando uno scenario diverso: più incertezza e tassi che restano elevati più a lungo.

Per le famiglie significa mutui che difficilmente scenderanno nel breve periodo. Il costo del credito resta alto e l’effetto si trascina su consumi e capacità di spesa. Per le imprese significa finanziarsi a condizioni meno favorevoli, in un contesto in cui la crescita è già debole.

Chi investe non vede più una direzione chiara. I mercati azionari perdono slancio, le obbligazioni tornano interessanti ma con una volatilità che non si vedeva da tempo, le valute si muovono in equilibrio instabile. È uno scenario che premia la cautela e penalizza le letture troppo lineari.

E soprattutto cambia il modo in cui vengono interpretati i dati.

Fino a poco tempo fa un rallentamento dei salari o della crescita veniva letto come un segnale positivo, perché avvicinava il taglio dei tassi. Oggi lo stesso dato può avere un effetto opposto, se l’inflazione resta sotto pressione per via dell’energia.

Le aspettative stanno cambiando più velocemente dei dati. E chi resta ancorato allo scenario di poche settimane fa rischia di accorgersene troppo tardi.