La ex colomba tedesca ha sostituito Lagarde al meeting Fed, promettendo tappe forzate sui tassi. Una «destituzione» di fatto che è propedeutica al grande riassetto con Parigi e Roma. Degno di un 1992

Che Christine Lagarde fosse affascinata dal flusso di coscienza lo si era intuito alla sua prima uscita da numero uno della Bce, quando inaugurò il mandato con la gaffe sull’Eurotower che non deve statutariamente chiudere gli spread, Ma al netto della mancanza di capacità comunicativa come sostituto di quella dei segni di interpunzione, la scusa in base alla quale l’ex presidente dell’FMI abbia deciso di inviare la sua spalla, Isabel Schnabel, perché presa nella lettura dell’Ulisse di James Joyce fa ovviamente abbastanza ridere.

Meno divertente è invece il messaggio che l’ex colomba tedesca - tramutatasi in falco post-pandemico su mandato della Bundesbank in modalità Weimar - ha recapitato dal palco del Wyoming ai mercati: recessione o no, il trend dell’inflazione è di tale gravità da necessitare interventi drastici. E dolorosi. Detto fatto, a stretto giro di posta fonti interne alla Bce coperte dall’anonimato hanno reso noto alla Reuters come qualche membro del board intenda porre sul piatto del prossimo Consiglio (7-8 settembre) addirittura un rialzo da 75 punti base.

The risk of high inflation becoming entrenched in expectations is high, says Executive Board member @Isabel_Schnabel at @KansasCityFed’s #JacksonHole2022. To reduce this risk, central banks must act forcefully to bring inflation back to target quickly https://t.co/LvcK4G35Lb pic.twitter.com/uxYOBMQ0H6

— European Central Bank (@ecb) August 27, 2022

Insomma, se il mercato ha reagito male al messaggio particolarmente da falco di Jerome Powell, ecco che la sostituta facente funzioni di Christine Lagarde pare aver voluto mettere tutti sull’avviso con due settimane di anticipo: i trend dell’inflazione durante l’estate sono peggiorati, quindi occorre procedere spediti. E quel +37,2% su base annua dei prezzi alla produzione in Germania, in effetti, ha fatto saltare sulla sedia in molti a Berlino. Tutto come da copione? No. Perché almeno un paio di variabili vanno seguite con particolare interesse. E apprensione, se osservate dalla latitudine italiana.

Primo, un simile approccio rischia di configurare un Trichet error all’ennesima potenza, poiché nel luglio 2011 i due rialzi operati nel pieno della crisi greca furono sufficienti a operare da detonatore del contagio finale verso gli altri membri del cosiddetto Club Med. Oggi un’accelerazione nel pieno di una crisi energetica come quella attuale potrebbe rivelarsi una vera e propria bomba atomica, non fosse altro per i continui segnali di tensione fra Bruxelles e Mosca. Anzi, più che una bomba, un missile a ricerca di calore. Il quale andrà dritto in traiettoria della crisi sistemica che le piccole e medie imprese italiane stanno già vivendo e che rischia di amplificarsi a dismisura con un costo del denaro che costringerà banche già sul chi va là a operare il più classico dei credit crunch precauzionali.

Il tutto con un timore di fondo che sostanzia la seconda variabile. Se infatti i fondi speculativi hanno montato una posizione da 39 miliardi contro il nostro debito, chiaramente gli istituti di credito italiani stracarichi di Btp dovranno - oltre ad accendere candele votive alla Madonna - dar vita a relativamente silenziosi accantonamenti a copertura di perdite su quelle detenzioni. Nel pieno di un risiko bancario che per l’Italia si configura in prima istanza nel moloch del Monte dei Paschi, fra aumento di capitale da iper-diluire stante i 2,5 miliardi da raccogliere a fronte di una capitalizzazione di soli 375 milioni, tagli occupazionali e perenne bilancino da sfoderare nei confronti di un’Ue che regola i rapporti di forza con il Tesoro.

In una situazione simile, gli impieghi verso famiglie e imprese difficilmente potranno garantire un flusso di credito sufficiente a tamponare gli scossoni della crisi energetica, a fronte poi di un governo che pare intenzionato a limitare l’intervento a 8-10 miliardi di sostegni. Insomma, il rischio è quello di un do ut des tanto tacito quanto sistemico in seno all’asse renano. La Germania ha operato un’Opa ostile sulla Bce, stante la necessitò di alzare in fretta i tassi non solo per contrastare l’inflazione ma anche per sgonfiare la bolla immobiliare, mentre la Francia ha ottenuto in cambio una deroga statalista sostanziatasi in prima istanza nel blitz sulla ri-nazionalizzazione di EdF.

Ma che potrebbe andare anche oltre, se il cap del 4% agli aumenti delle bollette e i sostegni da extra-introiti garantiti a Parigi proprio dalla utility energetica non bastassero a mantenere a galla il sistema Francia. Rischio quest’ultimo reso palese dalla visita kamikaze di Emmanuel Macron in Algeria, chiara azione di disturbo alle nostre forniture di gas. Ma la grande mossa arriverà dopo. Quando l’inflazione si sarà sgonfiata. E quando Monte dei Paschi sarà sistemato. Una mossa epocale sull’asse Parigi-Torino, in cui prodromi già oggi spuntano come germogli da una maggioranza relativa congiunta. E di matrice statale.

Di fronte alla quale, Berlino girerà lo sguardo dall’altra parte. E Roma, cosa avrà da guadagnare? Questo,

ECB sources: a decision to end APP reinvestments (Quantitative Tightening) is not urgent and is unlikely to be taken next month as the focus remains on rate hikes.https://t.co/Yz0PpiV7jK

— Frederik Ducrozet (@fwred) August 26, 2022

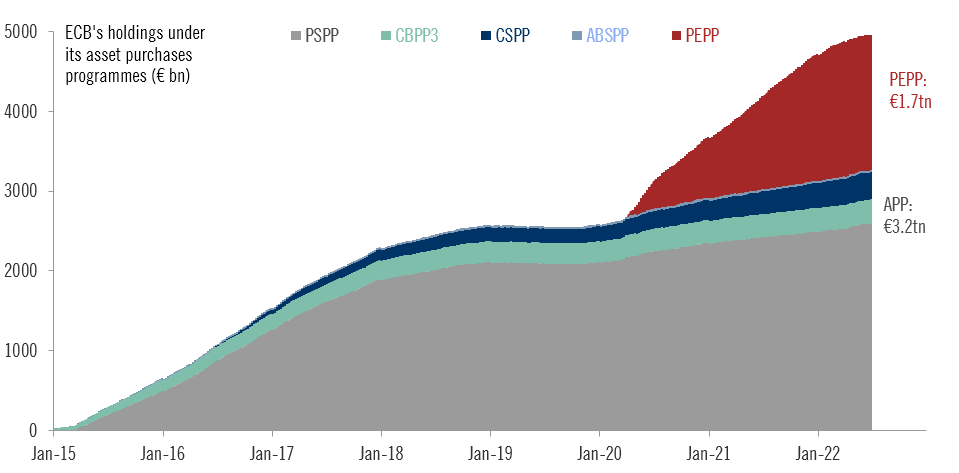

Totale diviso per programma di acquisto dei titoli detenuti a bilancio della Bce

Fonte: Pictet/Bce

Totale diviso per programma di acquisto dei titoli detenuti a bilancio della Bce

Fonte: Pictet/Bce

ovvero la certezza che, da qui ad almeno la primavera 2023, nessuno in sede Bce si azzarderà a mettere in discussione lo scudo anti-spread senza condizionalità rappresentato dal reinvestimento titoli. Poi, si vedrà. Quella davanti a noi non è la crisi più drammatica dal 2008, bensì anche la stagione più schumpeteriana per il nostro Paese. Dal 1992. E Madame Lagarde, intenzionata a non bruciarsi le dita sempre curatissime, ha quindi preferito l’Ulisse a un discorso meno complesso ma più compromettente da pronunciare in Wyoming. E Mario Draghi, che farà?