Il Piano di Accumulo (PAC) è una strategia di investimento periodico che sfrutta il meccanismo del dollar cost averaging e, a torto, viene considerata una strategia che attenua il rischio di un investimento finanziario rispetto alla soluzione unica (PIC). Questa convinzione è molto radicata e fa leva sulla paura, non sulla razionalità. È più facile “vendere” fondi a bassa volatilità anche per il 90% del conferimento iniziale per effettuare poi uno switch periodico su uno o più fondi azionari in un orizzonte in genere di appena cinque anni e l’idea è che, mediando il prezzo, si migliori il profilo rischio/rendimento. Se è vero che basta un foglio Excel ed i dati dello S&P dal 1970 a dimostrare che il PAC non è efficiente rispetto ad un PIC, si comprende come questa scelta riguardi più il “comfort emotivo” dell’investitore e del consulente, ma non esiste alcuna evidenza scientifica che sia la strategia corretta, essendo i risultati funzione dei periodi considerati nelle analisi ed inoltre, al passare dell’investing period stabilito, aumenta l’esposizione azionaria e, di conseguenza cambia il profilo rischio/rendimento iniziale*.

Al contrario il PAC diventa un’arma formidabile per investire il risparmio periodico che una famiglia accantona ogni anno. Nella fase iniziale del processo di Pianificazione, è sempre opportuno partire da un vero e proprio Bilancio familiare** e, dopo un’attenta analisi della situazione Patrimoniale, questa strategia consente di finanziare le esigenze più importanti di una famiglia per progetti futuri, come ad esempio tutelare e mantenere il benessere attuale a valori reali, scontando cioè i tassi di inflazione, quando si dovrà andare in Pensione, e per un determinato numero di anni, ad esempio 30 a partire da 65 o 70 anni. Sono necessari però alcune condizioni: un tempo a disposizione sufficientemente lungo, un investimento di buona parte della quota di risparmio, un Portafoglio con una elevata dose di Volatilità nella fase di accumulo ma ben diversificato e magari a distribuzione nella fase di decumulo. E ovviamente con costi contenuti.

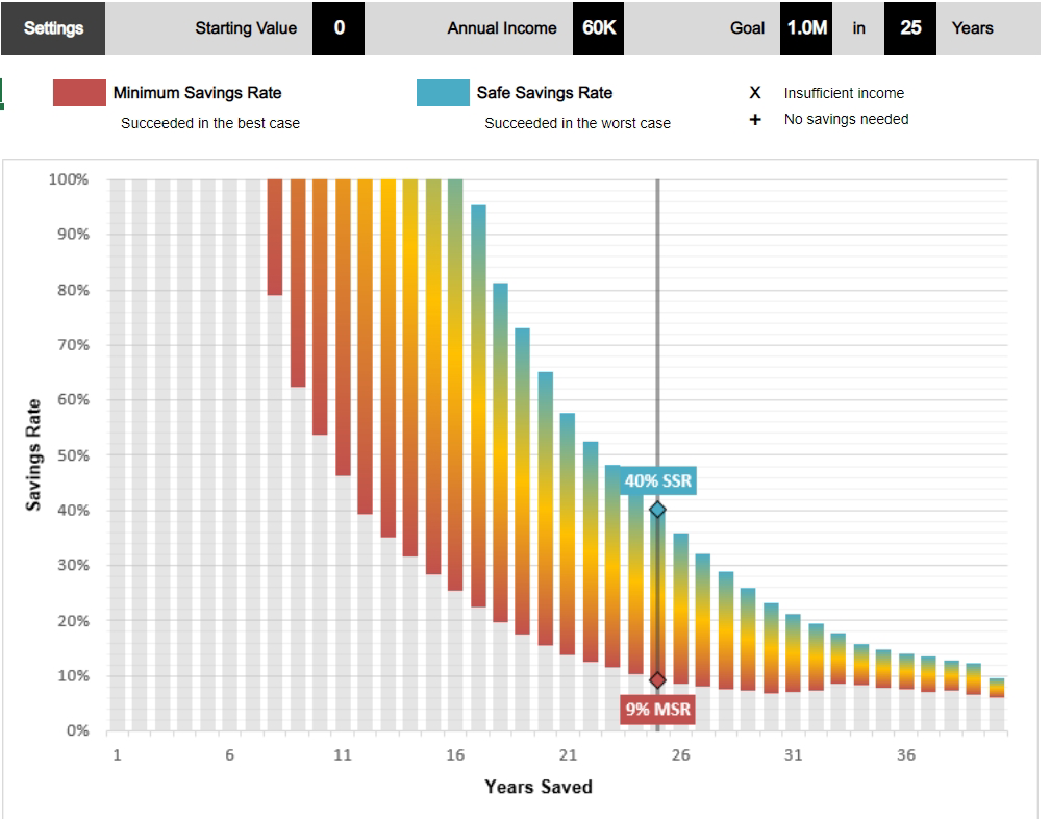

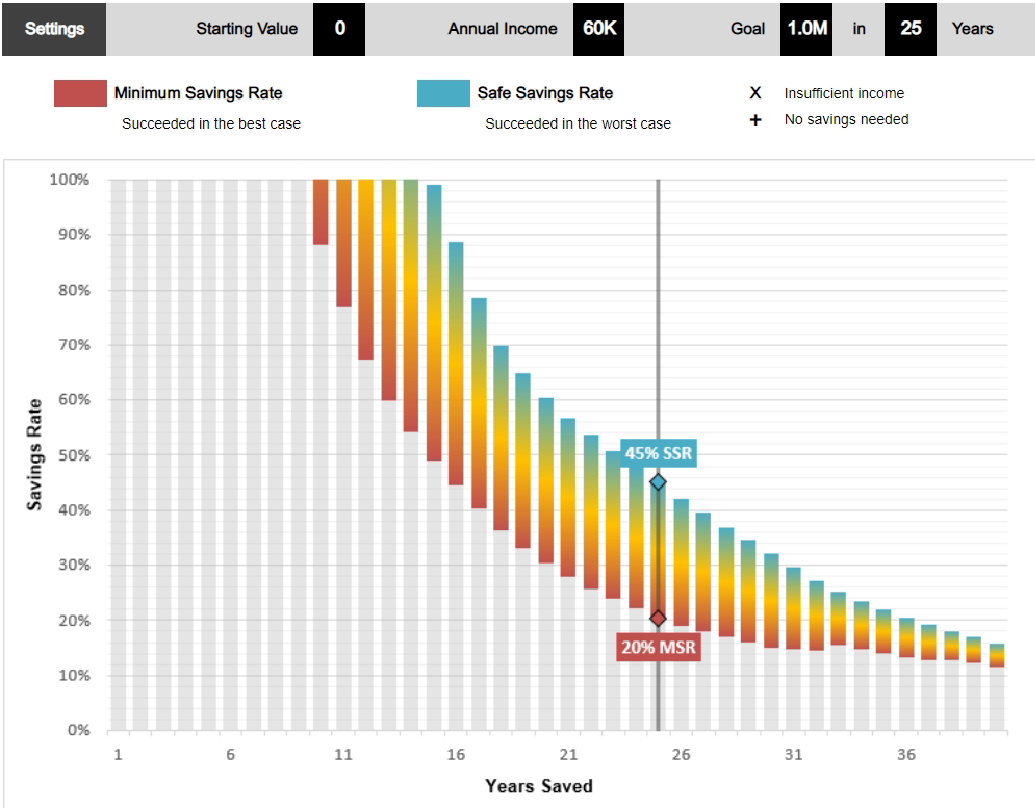

In base alle serie storiche su Indici Azionari sufficientemente lunghe, a partire quindi dal 1970 e a valori reali, si può avere evidenza della percentuale del proprio reddito che è necessario investire mensilmente per ottenere un capitale sufficiente a finanziare i nostri obiettivi, naturalmente in un range di valori tra un minimo ed un massimo dovuti ai differenti andamenti di mercato che avremo in futuro. Nei due grafici in basso si fa l’ipotesi di un 45enne che ha un reddito di 60 mila euro e a 70 anni desidera 1 ML per finanziare la sua integrazione pensionistica ad un tasso minimo per altre 30 anni del 4%, sino all’età di 100 anni. Nel primo grafico si vede che investendo in un PFT 100% equity, quindi sfruttando la Volatilità, dovrà risparmiare tra il 9% ed il 40% del suo reddito di 60 mila euro. Nel secondo grafico, partendo da un portafoglio più diversificato, le stesse percentuali salgono al 20% ed al 45% del reddito attuale. La prima conclusione è che nella fase di accumulo è preferibile un PFT con un’alta dose di Volatilità.

Esempio di PAC

Portafoglio 100% equity

Esempio di PAC

Portafoglio 100% equity

Esempio di PAC

Portafoglio diversificato

Esempio di PAC

Portafoglio diversificato

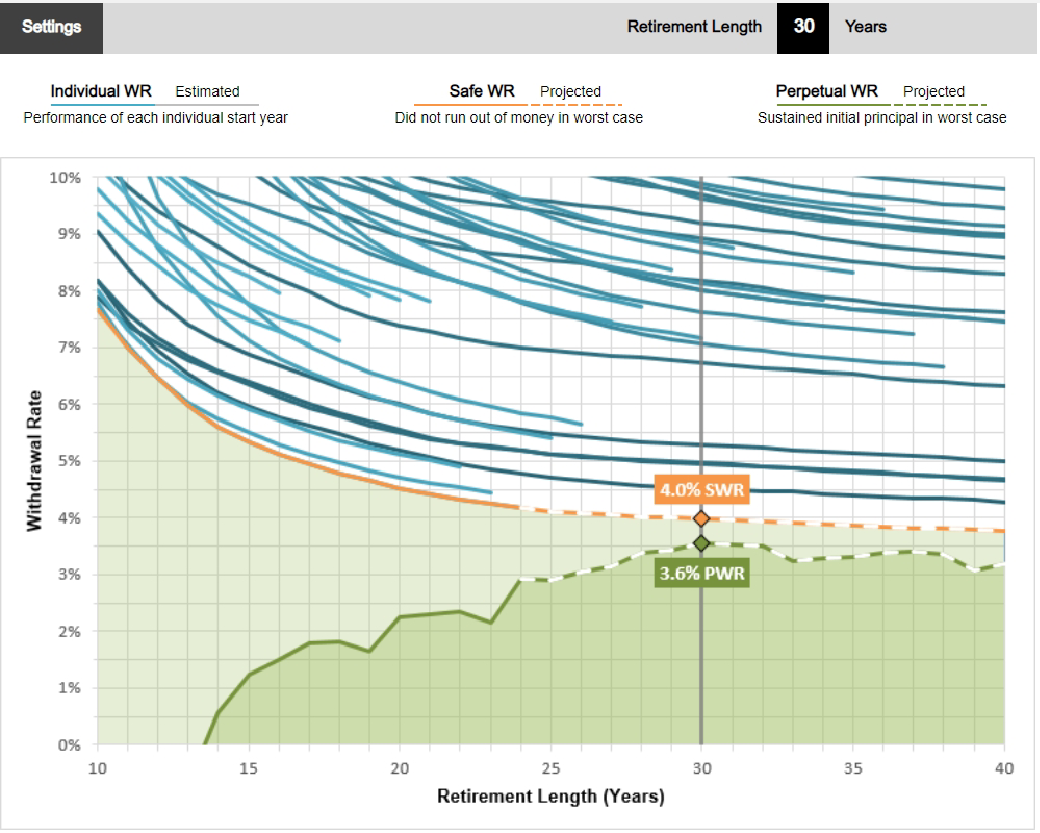

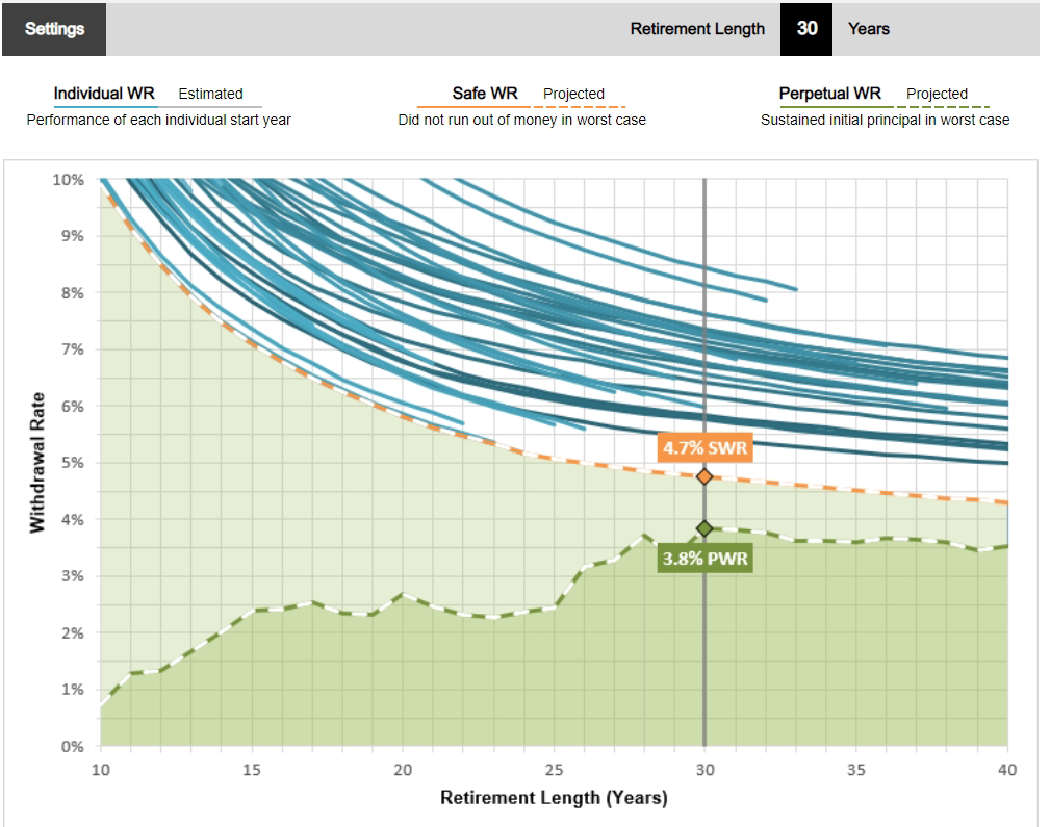

È possibile determinare il tasso di prelievo massimo per i portafogli bilanciati di base che non esauriranno completamente il capitale anche durante il peggior periodo di pensionamento di 30 anni e questo viene chiamato tasso di prelievo SAFEMAX, e il suo studio porta alla conosciuta regola del 4% per il pensionamento.****

Partendo dal caso reale dei due Pft precedenti, troviamo per il primo 100% Equity un SWR proprio del 4% per una durata di 30 anni, mentre per il PFT ben diversificato un 4,7%, quindi con la possibilità di un decumulo maggiore. Questo a conferma che a 65 o 70 anni si dovrà modificare il Portafoglio per una maggiore tutela del benessere nella fase del pensionamento.

La soluzione più adatta? Si trova, per ogni singolo investitore, in un equilibrio tra necessità reali, sicurezza e volatilità dei mercati, che va sfruttata in modo differente a seconda delle fasi della vita. La premessa è la condivisione delle informazioni e la Pianificazione Patrimoniale.

Fase di decumulo

Portafoglio 100% equity

Fase di decumulo

Portafoglio 100% equity

Fase di decumulo

Portafoglio diversificato

Fase di decumulo

Portafoglio diversificato

Note:

* Per un approfondimento si rimanda a “I piani di accumulo (PAC): una scelta razionale o emotiva?” di Emanuele Maria Carluccio, Professore Ordinario di Economia degli Intermediari Finanziari, Università di Verona - Paolo Antonio Cucurachi, Professore Ordinario di Economia degli Intermediari Finanziari, Università del Salento - Ugo Pomante, Professore Ordinario di Economia degli Intermediari Finanziari, Università di Roma “Tor Vergata”.

** Calcolatore Budget: http://www.quellocheconta.gov.it/it/abc-quello-che-conta/quaderno_conti/index.html

*** https://www.retailinvestor.org/pdf/Bengen1.pdf

**** studi di William Bengen