Il crollo dei tecnologici della scorsa settimana ha fatto nascere due fazioni: da un lato chi sostiene che si sia trattato di un tonfo fisiologico e dall’altro chi parla di un’inversione di trend. Goldman Sachs è ottimista.

Tra le cadute e i rimbalzi di Wall Street e lo stallo delle Borse europee, c’è chi guarda oltre e si sofferma sul clima di ottimismo e di fiducia proveniente dai dati economici e sulle nuove opportunità di investimento portate dalla pandemia.

A farlo è la banca americana Goldman Sachs che, in una recente ricerca, ha evidenziato i 10 fattori che permetteranno al mercato Toro di continuare la sua corsa.

Questo, spiega la banca, non è un ribasso innescato da fattori economico-finanziari come il «Black Monday» del 1987 o il «Dot.com Crash» dei primi anni 2000, è un ribasso guidato da eventi più «fisiologici».

Questa volta però, i tempi di recupero, a causa sia delle condizioni economiche in miglioramento che del sostegno di politiche monetarie e fiscali, potrebbero essere nettamente migliori rispetto al passato.

E’ tornata la speranza: a dirlo sono i dati economici

Il primo fattore elencato dalla banca americana è la speranza. Prendendo spunto dai dati macroeconomici, Goldman ritiene che ci troviamo in una «hope phase». In questa fase, gli operatori dei mercati investono cercando di intercettare il recupero dell’economia.

In questo scenario, in parte sostenuto dalle Banche Centrali, i segnali ci sono:

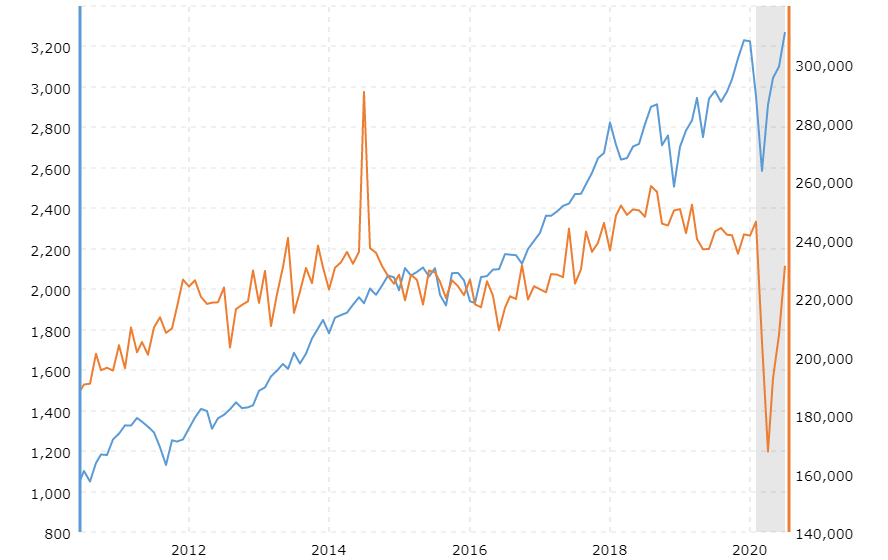

- Dopo un lieve inversione di tendenza iniziata nel 2018 e conclusasi ad inizio 2020, l’incremento degli ordini di beni durevoli, sintomatico di una fase del ciclo economico in ripresa, è tornato ad essere seguito dall’indice americano che raccoglie le società con la capitalizzazione di mercato più elevata;

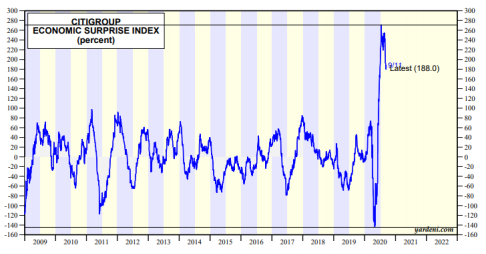

- i dati macroeconomici battono più spesso le attese di mercato (mostrato da un Economic Surprise index in netta risalita rispetto al primo semestre del 2020);

- l’inflazione mostra i suoi primi segnali di ripartenza (come mostrato dal trend rialzista del rame leading indicator di una maggiore inflazione).

Citigroup Economic Surprise Index

S&P500 (viola) vs Rame (arancione). Fonte Market Ear

S&P500 (blu) vs Ordini di beni durevoli(arancione). Fonte MacroTrends

Al miglioramento della situazione macroeconomica si associa la contrazione degli indici di volatilità sotto i 30 punti nella spinta alle borse.

Anche i Governi, le autorità monetarie e il vaccino anti-Covid a sostegno dei mercati

Il secondo punto evidenziato dalla banca d’oltreoceano riguarda la corsa al vaccino per il Covid-19 come «motore» per la ripresa. La commercializzazione di un vaccino contro il virus, incentivando le persone a muoversi di più, potrebbe mettere in moto l’economia più rapidamente.

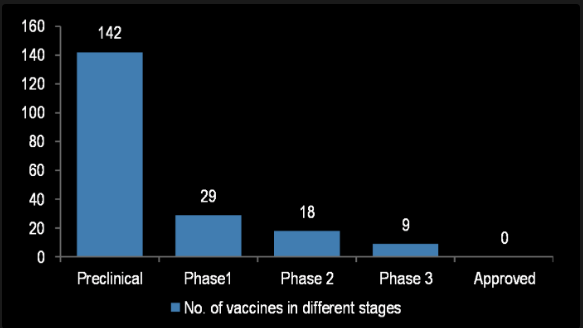

Attualmente nessun vaccino è stato ancora approvato, ma le 9 proposte in terza fase di sperimentazione sono una «ventata» di ottimismo per l’economia globale, nonostante il recente rialzo dei contagi. Questo potrebbe rafforzare quanto già fatto dai Governi nazionali e delle autorità monetarie nel sostenere l’economia e impattare sugli utili futuri delle imprese facendo risalire le quotazioni azionarie.

Vaccini in stadi differenti. Fonte: The market Ear

Il terzo punto riguarda le previsioni degli economisti della banca americana che saranno inglobate nei giudizi degli analisti finanziari con effetti positivi sui corsi delle azioni.

Il quarto punto utilizzato dalla banca americana per sostenere il mercato Toro è l’indicatore proprietario dei ribassi di mercato, il Bear Market Index che, nonostante le elevate valutazioni di mercato americano sostengano il contrario, fornisce una probabilità del 44% di un ribasso di mercato in futuro.

Il quinto punto, invece, evidenzia la «piena disponibilità» sia da parte dei governi che da parte delle autorità monetarie nel fornire «liquidità fino quando ce ne sarà bisogno» (tramite manovre in deficit e potenziamento di stimoli monetari) per sostenere le quotazioni azionarie.

Il sesto punto riguarda l’Equity Risk Premium (c.d rendimento richiesto dagli investitori per detenere titoli azionari in portafoglio dato dalla differenza tra rendimento atteso dell’azione e quello del titolo privo di rischio), in calo grazie alle politiche monetarie ultra espansive delle Banche Centrali.

Queste, grazie ampliamento di bilancio senza precedenti, potrebbero, infatti, ulteriormente prolungare la fase di espansione del ciclo economico futura (di durata 5 volte superiore a quella di contrazione economica dal 1945 in poi negli USA proprio grazie all’azione della Fed impattando anche le altre economie «trainate» dagli USA) riducendo l’Equity Risk Premium.

Il settimo riguarda ancora gli effetti delle politiche monetarie che, sostenendo i tassi reali sull’obbligazionario, favoriscono gli asset più rischiosi come le azioni.

L’ottavo si riferisce al ruolo dei titoli azionari come protezione contro l’inflazione. Si tratta di una forma di protezione che storicamente ha funzionato: secondo alcune ricerche, infatti, le azioni hanno ottenuto in media una performance su base annua poco inferiore a 3 volte quella dei bonds (5,2% la performance azionaria su base annua contro l’1,8% delle obbligazioni) nel periodo 1900-2008 in periodi di inflazione (con punte di 4 volte per l’Australia).

Il nono punto enfatizza il costo meno elevato delle azioni rispetto alle obbligazioni corporate. Secondo la banca americana, infatti, nonostante una flessione di dividendi del 22% nel 2020 (dato più basso dal 2009 con l’Europa fanalino di coda con il 45% di tagli per i bancari nel secondo trimestre), il 60% delle imprese americane e l’80% di quelle europee ha un Dividend Yield superiore al rendimento delle obbligazioni corporate emesse da imprese con bilanci solidi.

Il decimo punto evidenzia il ruolo delle asset class provenienti dal digitale e dal settore hi-tech (settore meno interessato al taglio di dividendi). Mentre nella Zona Euro si «aspetta» il Recovery Fund, negli USA non sono solo le FAANG a muovere il mercato, ma anche altre società provenienti dall’ICT e realtà «disruptive».

In pochi mesi il settore hi-tech ha modificato le abitudini delle persone creando una nuova normalità. I ricavi di queste imprese sono cresciuti ad ritmo senza precedenti (in alcuni casi sopra i 70 punti percentuali).

Attenzione però, il mercato Toro questa volta sarà «meno secolare»

Per quanto riguarda gli Stati Uniti, la crescita «malsana» dei mesi scorsi, che ha portato guadagni da valutazioni elevate, questa volta non si ripeterà.

Le attuali valutazioni di mercato potrebbero, infatti, innescare una rotazione settoriale e tensioni potrebbero arrivare dalle elezioni e dalla guerra commerciale tra USA e Cina.

Sul fronte europeo, l’ascesa della moneta unica minaccia l’economia reale ed i dati economici in miglioramento potrebbero portare ad una riduzione degli stimoli monetari e fiscali.

Questi fattori potrebbero minacciare la forza rialzista in futuro sia dei mercati USA che di quelli Europei favorendo dei trend di crescita meno intensi.

EuroStoxx 50 (arancione) vs Vstoxx index(verde). Fonte: Market Ear