Debutta nel modello 730/2025 il Quadro M. Vediamo le informazioni da inserire e come compilare le diverse sezioni del Quadro M dedicato ai redditi sottoposti a tassazione separata o sostitutiva.

Nel modello 730/2025 debutta il Quadro M nel quale devono essere inserite le informazioni fiscali inerenti redditi soggetti a tassazione separata, reddito sottoposti a imposta sostitutiva e operazioni di rivalutazione dei terreni.

Il nuovo Quadro M è stato introdotto dal decreto Adempimenti, decreto legislativo 1 del 2024, articolo 2, comma 1.

Dal 15 maggio è possibile inviare la dichiarazione dei redditi con il modello 730, quest’anno ci sono numerose novità e tra queste l’inserimento del Quadro M. Si tratta di un’operazione di riordino in quanto tali redditi anche negli altri anni dovevano essere dichiarati, ma in precedenza erano distribuiti in modo non uniforme in altri quadri, cioè D5, D6, D7, L6, L7, L8, F13, oppure richiedevano l’uso del quadro RM del Modello Redditi PF.

Ecco come compilare correttamente il quadro M del modello 730/2025.

Quali redditi indicare nel Quadro M del modello 730/2025?

Si può affermare che il Quadro M è dedicato a redditi sottoposti a tassazione separata, sostitutiva e plusvalenze. Naturalmente ogni rigo accoglie specifici redditi, ecco una sintesi

| Quadro e righi | Reddito | Tassazione |

|---|---|---|

| M1-M5 | reddito soggetto a tassazione separata, ad esempio indennità | acconto 20% |

| M31 | Redditi esteri | imposta sostitutiva |

| M32-M36 | proventi e redditi vari, ad esempio obbligazioni e depositi di garanzia | dal 10% al 26% |

| M37 | lezioni private | 15% |

| M38 | redditi frontalieri | 25% |

| M54 | pensione estera | 7% |

Il Quadro M si divide in 3 sezioni. La prima sezione comprende i redditi sottoposti a tassazione separata.

Sezione I Quadro M modello 730/2025

Quadro M

Sezione I Quadro M modello 730/2025

Quadro M

Tra gli importi che devono essere inseriti nel quadro M, sezione I, ci sono le indennità spettanti a titolo di risarcimento, indennità e le anticipazioni percepite per la cessazione dei rapporti di agenzia delle persone fisiche, per la cessazione dalle funzioni notarili e degli sportivi professionisti al termine dell’attività sportiva, indennità per la perdita dell’avviamento e le plusvalenze generate dalla vendita di terreni edificabili.

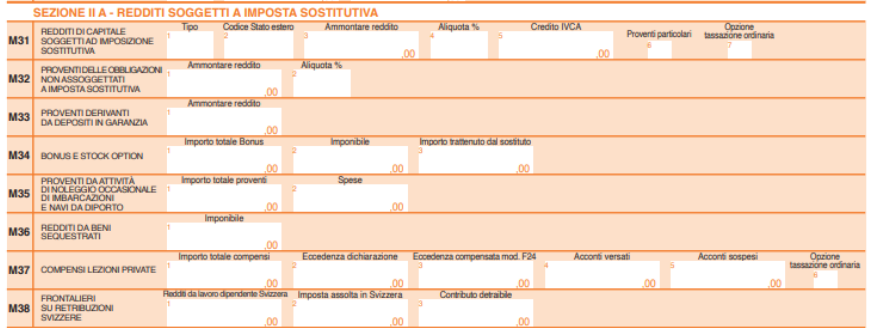

Nella sezione II sono, invece, indicati gli importi sottoposti a imposta sostitutiva, ad esempio proventi da obbligazioni. Rientrano nella sezione II anche i redditi provenienti da beni sequestrati (Rigo M36).

Sezione II Quadro M, modello 730/2025

Quadro M

Sezione II Quadro M, modello 730/2025

Quadro M

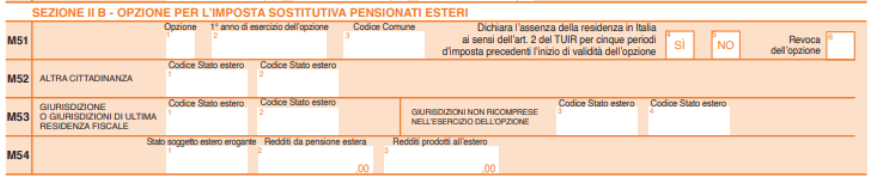

Infine, la sezione III è dedicata alle pensioni estere.

Sezione III Quadro M, modello 730/2025,

Quadro M

Sezione III Quadro M, modello 730/2025,

Quadro M

leggi anche

Modello 730/2026, istruzioni, scadenze e novità

Tassazione Quadro M modello 730/2025

La tassazione derivante dai redditi dal Quadro M deve essere versata con il modello F24. Anche in questo caso se gli importi dovuti non superano i 12 euro non devono essere versati.

Trattandosi di somme sottoposte a tassazione separata, possono verificarsi delle eccedenze, le stesse possono essere recuperate e indicate nel Quadro F14 utilizzando i codici specifici previsti per la tipologia di reddito. Il credito può essere usato in compensazione oppure può essere richiesto il rimborso delle eccedenze.

Occorre ancora inviare il modello Redditi Persone Fisiche per redditi derivanti da:

- trust;

- cessione di partecipazioni in aziende;

- Redditi occasionali forfettizzati;

- altri compensi soggetti a ritenuta.