Archiviato il 2022 nero per azioni e bond, resta un variopinto caleidoscopio di criticità pronte a esplodere. Ma rese inerti dalla certezza che «mamma Fed», in realtà, stia già preparando la merenda

Sfoggiando un’originalità collettiva degna dell’Ulisse di James Joyce, la stampa italiana ha unanimemente sancito che il 2022 è stato l’anno nero per titoli azionari e bond. In effetti, tutti vero. Le equities a livello globale hanno registrato un -20%, il secondo anno peggiore dal 1974, mentre per il portfolio tradizionale consistente nel proverbiale 60-40, i 12 mesi appena conclusi sono stati i più sanguinosi addirittura dal 1932.

In totale, azionario e obbligazionario hanno perso qualcosa come 17,4 trilioni di dollari nel 2022 e se il Dow Jones ha limitato il rosso al 9%, il Nasdaq ha chiuso l’annata con un eloquente -33%, peggior performance dal 2008 in termine percentuali per il mercato Usa e con il solo Nasdaq 100 che ha dovuto registrare 7 trilioni di market cap bruciati. Infine, il volume globale di debito con rendimento negativo è passato dai 18 trilioni del dicembre 2020 ai 113 miliardi attuali, di fatto solo una manciata di obbligazioni giapponesi a breve termine. Ovviamente, frutto del ciclo rialzista più aggressivo da parte della Fed da decenni a questa parte.

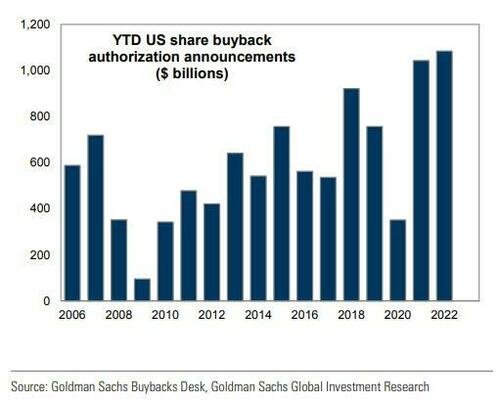

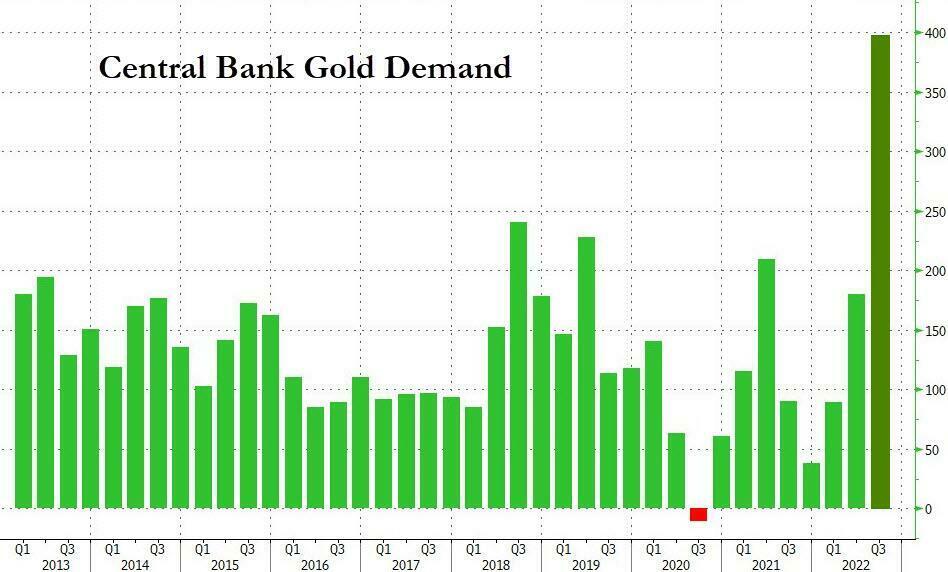

Fin qui, i numeri. Per carità, interessanti. E in grado di garantire un figurone in caso di accalorate discussioni riguardo la lotta all’inflazione delle Banche centrali e ai suoi effetti collaterali. C’è un problema, però. Esiziale. E che la stampa, finanziaria e non, si è ben guardata dal sottolineare. Ce lo mostrano questi due grafici:

Controvalore annuale di buybacks azionari autorizzati

Fonte: Goldman Sachs

Controvalore annuale di buybacks azionari autorizzati

Fonte: Goldman Sachs

Controvalore della domanda di oro fisico delle Banche centrali

Fonte: World Gold Council/Zerohedge

Controvalore della domanda di oro fisico delle Banche centrali

Fonte: World Gold Council/Zerohedge

non solo quel bagno di sangue equities è avvenuto nonostante un sostegno agli indici da record da parte dei buybacks corporate ma, soprattutto, il 2022 ha visto anche esplodere la domanda di oro fisico da parte delle medesime Banche centrali operanti come deus ex machina. Non tutte, ovviamente. Solo quelle più furbe, al netto del loro tasso di partecipazione al casinò manipolatorio globale.

Perché un solo proposito dovrebbe animarci dall’anno appena iniziato: smetterla di chiamare mercato ciò che in realtà è una succursale di Las Vegas. Dove il banco è tenuto dalle Banche centrali, appunto, le quali alla fine vincono sempre. Insomma, qualcosa appare decisamente disconnesso. Perché il riacquisto di propri titoli ha storicamente una triplice valenza: abbassare il flottante, mantenere alte le valutazioni e garantire bonus e dividendi.

Ora, invece, quella pratica è strutturale al Qe. Quando viene ciclicamente a mancare o diminuire quest’ultimo, il Sistema rimette in circolo i proventi della manipolazione strutturale per evitare un altro 1929. Due ubriachi che si sostengono a vicenda per arrivare a casa vivi. Dopodiché, quando l’emorragia comincia a necessitare di aspirazione più sostenuta, riecco Fed e soci tornare in partita. Sullo sfondo, l’economia reale. Un danno collaterale.

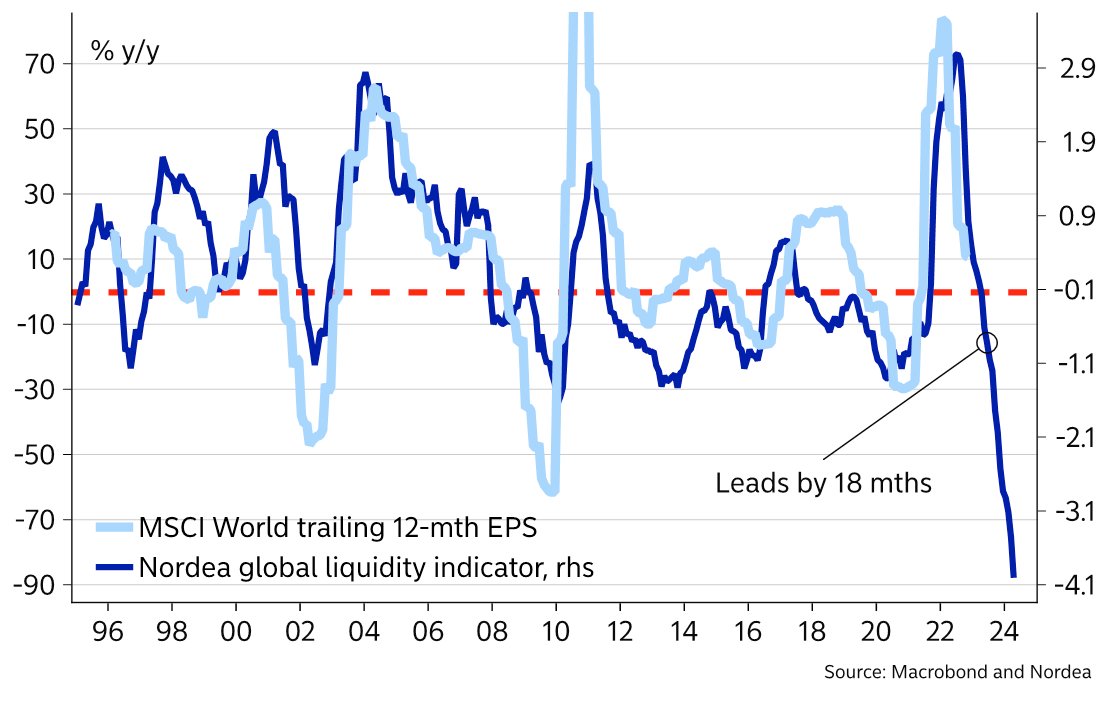

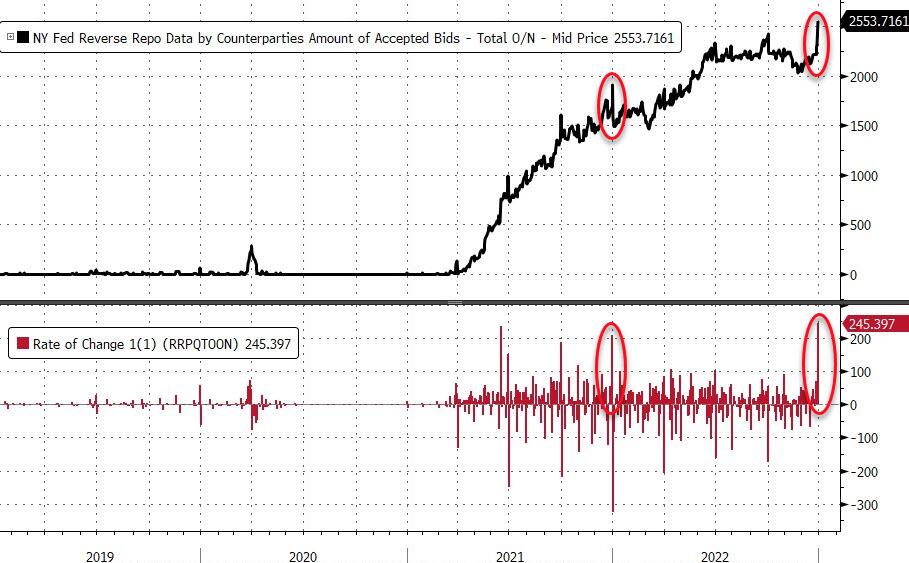

Per questo, il mercato potrebbe riprendersi in fretta dalla delusione del mancato Santa Claus rally per il 2022. E decidere che l’anno appena cominciato meriti un approccio ottimistico, nonostante l’inflazione ancora alta e le stesse Banche centrali che continuano ad abbaiare e minacciare aumenti a raffica del costo del denaro, Questi due grafici

Andamento comparato di indice della liquidità globale e MSCI World

Fonte: Nordea

Andamento comparato di indice della liquidità globale e MSCI World

Fonte: Nordea

Andamento di utilizzo della facility di reverse repo della Fed

Fonte: New York Fed/Zerohedge

Andamento di utilizzo della facility di reverse repo della Fed

Fonte: New York Fed/Zerohedge

sintetizzano alla perfezione il quadro, lo cristallizzano in tutta la sua distorsione. Se da un lato l’indice della liquidità globale tracciato da Nordea appare sott’acqua, lasciando presagire un pessimo trend a 12 mesi per l’MSCI World, ecco che invece l’ultimo giorno di utilizzo della facility di reverse repo della Fed di New York per il 2022 ha regalato un raggio di sereno. Record assoluto di controvalore depositato, 2,554 trilioni di dollari da parte di 113 controparti.

Certo, la scadenza di fine trimestre questa volta andava a sommarsi a quella di fine anno e la contabilità creativa di bilancio necessitava quel parcheggio record di fondo all’esterno. Così come un tasso repo al 4,30% ha operato da ulteriore calamita, soprattutto con il repo del GC al di sotto di quel livello. Ma mettete quelle due immagini e i sottostanti che rappresentano in correlazione diretta. Liquidità a picco sul mercato ma contemporaneamente parcheggiata su livelli record overnight alla Fed di New York: basta uno starnuto sul rischio di controparte ed ecco palesarsi un effetto fondo pensione inglese su scala globale. Tradotto, margin call in progress.

Tradotto ulteriormente, qualcuno sta preparando l’incidente controllato? Un settembre 2019 in provetta è allo studio? Parrebbe di sì. E questo ultimo grafico

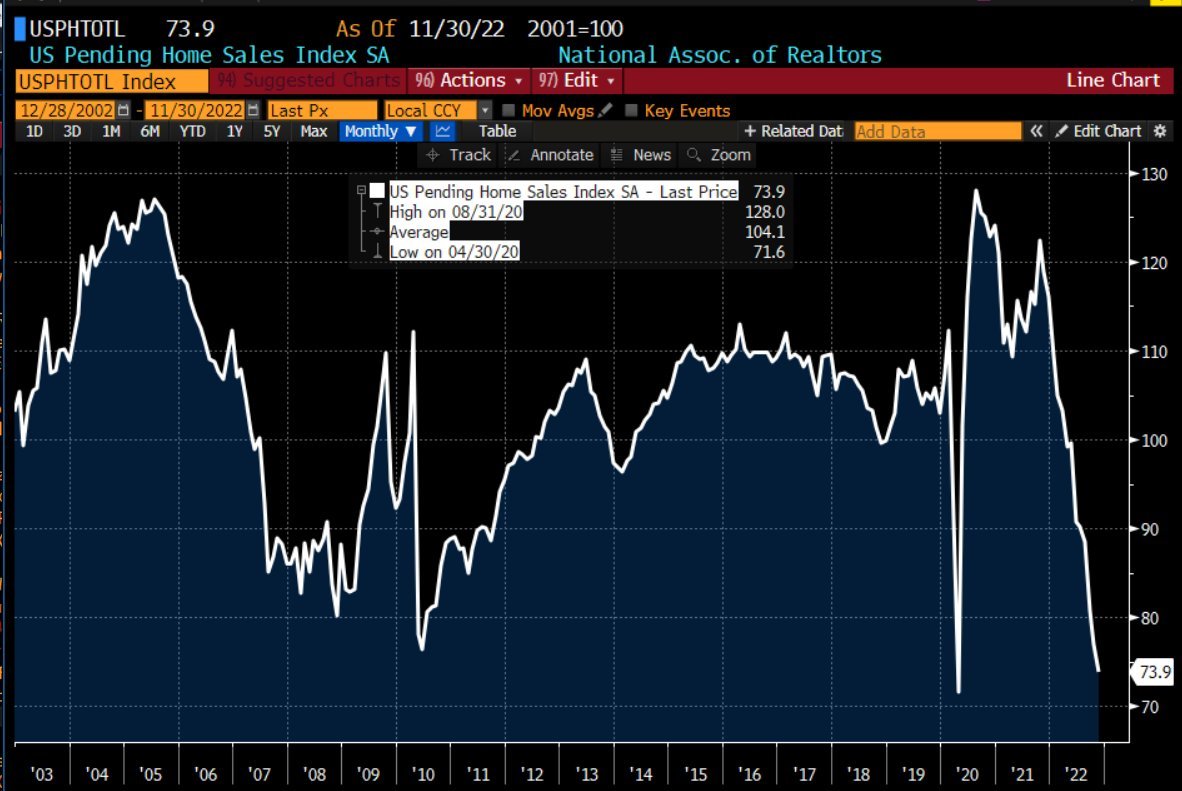

Andamento delle vendite di case esistenti sul mercato statunitense

Fonte: Bloomberg

Andamento delle vendite di case esistenti sul mercato statunitense

Fonte: Bloomberg

pare suggerirci come il mercato immobiliare Usa non sia poi così forte come ci dicono e che, soprattutto, l’offerta di immobili non sia limitata come viene dipinta. Ora, al netto di vendite di case esistenti letteralmente collassate e del fatto che il real estate pesi fra il 15% e il 18% del Pil statunitense, quando dalla prossima primavera il QT della Fed comincerà davvero a mordere e fare male, cosa accadrà? Perché fra pochi mesi, il deleverage di bilancio toccherà direttamente il nervo scoperto degli MBS, il tutto a fronte di MMF che dovranno giocoforza comprare i Treasuries che la Banca centrale vende. E non sostenere la carta da parati del mercato immobiliare. Insomma, c’è da festeggiare. Perché Mamma Fed sta già preparando la merenda.

Argomenti