Il report degli analisti di Barclays, che riassumono i motivi alla base della loro maxi promozione. Ecco di quanto possono salire le azioni Campari.

Campari regina del Ftse Mib di Piazza Affari della sessione di oggi, martedì 2 dicembre 2025, con le azioni che scattano sull’indice benchmark di Piazza Affari fino a oltre il 3%.

A sostenere le quotazioni dell’azienda italiana attiva nel settore beverage, nota per i suoi spritz e le sue bevande alcoliche, è un report sulle prospettive del titolo, che è stato pubblicato stamattina dalla divisione di ricerca di Barclays, dal titolo “Davide Campari N.V. Seven reasons to be Overweight”. Tradotto: “Davide Campari N.V. : 7 motivi per essere Overweight”.

Barclays benedice azioni Campari, nuovi rating e target price sulle azioni

Gli analisti hanno dato la loro benedizione alle azioni del gruppo, annunciando di aver alzato il rating da “Equal Weight” a “Overweight”, a fronte della valutazione “Neutral” riconosciuta al settore europeo dei beni di consumo

di base.

Non solo: Barclays ha anche premiato i titoli con un maxi upgrade del target price, pari a ben il 30%, dai precedenti 6,10 euro a 7,90 euro, individuando così, rispetto al valore a cui le azioni hanno chiuso la sessione della vigilia (1° dicembre 2025) un margine di rialzo del 33,8%.

I 7 motivi addotti sono stati riassunti dagli analisti da Barclays nella capacità della multinazionale di trarre vantaggio da una tipologia di consumatori in evoluzione, forte di un portafoglio dei prodotti che riesce a far leva sui trend attuali.

Campari, insomma, è considerata al momento un’azienda che riesce a stare al passo con i tempi e anche ad anticiparli. La società vanta di fatto un track record consolidato e una abilità di innovazione che le consentonmo di “sovraperformare nel mercato USA”.

Gli esperti ricordano che il valore delle azioni Campari “si è dimezzato nel corso degli ultimi due anni, sulla scia dei timori per il consumo di alcol che hanno avuto un effetto sulle valutazioni del settore”.

Detto questo, grazie al nuovo team dirigenziale, “crediamo che il portafoglio di Campari sia ben posizionato per beneficiare dei trend che puntano alla moderazione (dei consumi), all’acquisto di prodotti premium a prezzi accessibili e al consumo conveniente ”, si legge nel report di Barclays.

In più, “l’azienda è tra le migliori per quanto concerne le attività sul canale on-trade ” (ovvero nelle attività di bevande che vengono consumate sul posto) e “crediamo che (il gruppo) sarà in grado di sovraperformare il mercato degli spirit negli Stati Uniti, in particolare con l’Aperol ”.

Buy su azioni Campari? 7 motivi per cui è una buona idea

Barclays riassume tutta la sua view bullish sulle azioni Campari elencando i 7 motivi che sono alla base della sua grande promozione:

- La categoria Spritz beneficerà della sua posizione di “premium accessibile”.

- Le attività on-trade di Campari sono imbattibili.

- Aperol può registrare una crescita a doppia cifra negli Stati Uniti.

- I nuovi format di Aperol e Campari possono accelerare la crescita.

- Il programma capex è stato completato, il che implica che l’incremento delle vendite dovrebbe riflettersi sui conti.

- La conquista di quote di mercato in Europa può compensare le previsioni demografiche peggiori.

- L’esperienza di Simon Hunt (CEO di Campari Group) in William Grant & Sons avrà un valore inestimabile per Campari.

Gli analisti di Barclays hanno così scritto nella loro analisti di ritenere le azioni Campari “ sottovalutate ”, annunciando contestualmente di avere anche apportato aggiustamenti alle loro previsioni, rivedendo al rialzo le previsioni sia di breve termine nei mercati USA ed EMEA e migliorando a partire dal 2027 in poi l’outlook per il mercato degli Stati Uniti, “sulla scia di profili di margini più solidi dei marchi”.

Tra l’altro, “con il piano di spese in conto capitale (capex) che è stato completato, tutte le vendite incrementali future comporteranno costi fissi aggiuntivi limitati e, quindi, le vendite dovrebbero riflettersi più rapidamente sul risultato netto. Questo ci porta a previsioni per il 2027 e per il 2028 che sono superiori rispettivamente del 10% e del 12% rispetto a quelle elaborate dal consensus degli analisti interpellati da Bloomberg”.

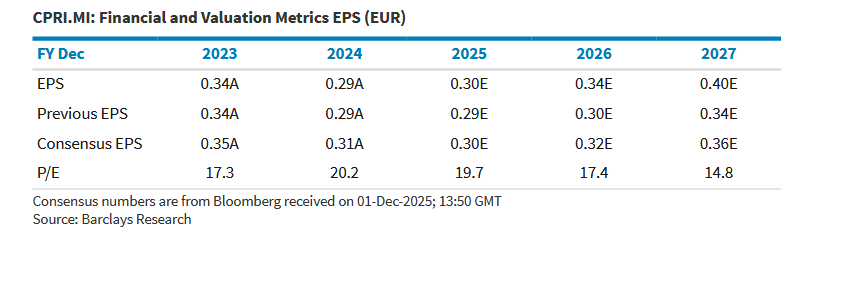

Le previsioni di Barclas sull’utile per azione (quelle nuove, sotto la voce EPS, rispetto alle precedenti Previous EPS) sono paragonate a quelle del consensus di Bloomberg nella seguente tabella, che fa il punto anche sul parametro P/E, ovvero prezzo/utili delle azioni Campari.

Le previsioni di Barclays e del consensus di Bloomberg sull’EPS (utile per azione) e il rapporto P/E di Campari

In evidenza il paragone tra le previsioni sull'EPS (utile per azione) stilato in precedenza (Previous EPS) da Barclays e quelle nuove, e anche con le stime del consensus degli analisti interpellati da Bloomberg (Fonte: Barclays Research).

Le previsioni di Barclays e del consensus di Bloomberg sull’EPS (utile per azione) e il rapporto P/E di Campari

In evidenza il paragone tra le previsioni sull'EPS (utile per azione) stilato in precedenza (Previous EPS) da Barclays e quelle nuove, e anche con le stime del consensus degli analisti interpellati da Bloomberg (Fonte: Barclays Research).

Azioni Campari a Piazza Affari, Barclays presenta i best e worst case scenario

Gli analisti hanno presentato nella nota anche il best case scenario e il worst case scenario per le azioni Campari.

Nel migliore dei casi (upside case) - che si manifesterebbe secondo Barclays nel caso in cui i tassi di crescita si confermassero superiori alle previsioni del suo scenario di base, soprattutto negli Stati Uniti, grazie al marchio Aperol e ad altri brand, con riflessi al rialzo sui margini - i titoli potrebbero volare fino a 9,50 euro.

Lo scenario migliore per le azioni Campari include anche la possibilità di una riduzione o addirittura di una rimozione dei dazi USA.

Il worst case scenario è quello che si presenterebbe, invece, nel caso in cui il successo dell’Aperol Spritz arrivasse al capolinea o se non emergesse alcun target significativo che preludesse a eventuali operazioni di M&A (mergers and acquisitions, fusioni e acquisizioni). Se a questi fattori si aggiungessero ulteriori rischi legati ai dazi di Trump, le azioni Campari potrebbero, fa notare Barclays, scivolare fino a quota 5,50 euro.

Le azioni azioni Campari continuano intanto a macinare solidi rialzi e i buy di oggi estendono il trend delle ultime cinque sessioni sul Ftse Mib di Piazza Affari a un rialzo superiore a +6%.

L’effetto di quel sequestro delle azioni a carico dell’azionista di maggioranza,ha avuto una durata decisamente breve. La performance dei titoli Campari YTD è tuttavia piatta. Le azioni oscillano infatti a un valore praticamente pari a quello dell’inizio dell’anno. Su base annua, la variazione è di un rialzo pari ad appena +4%.

Il recupero dei titoli è avvenuto di recente sia sulla scia di alcuni rumor di mercato che dall’effetto domino provocato dai rialzi di altre azioni di aziende attive nello stesso comparto, con notizie positive arrivate sia dal Regno Unito che dalla Francia.