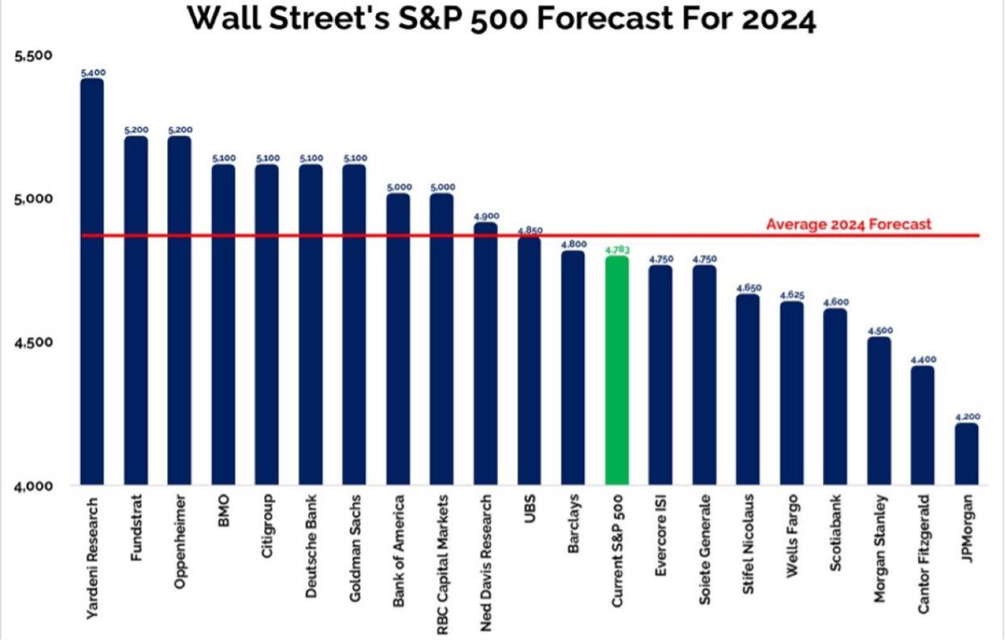

La media delle previsioni per l’anno 2024 sull’S&P 500 è data dalla linea rossa (figura 1.1). Ogni barra blu rappresenta la previsione di un diverso analista o casa di investimento, con un’unica barra verde che denota l’attuale indice S&P 500.

Stime S&P 500 2024 (1.1)

Il Grafico mostra le stime per fine anno 2024 delle maggiore case d'investimento.

Stime S&P 500 2024 (1.1)

Il Grafico mostra le stime per fine anno 2024 delle maggiore case d'investimento.

La media delle previsioni può essere vista come un consenso generale, dando un’indicazione su dove la maggior parte degli analisti si aspetta che l’indice si stabilizzi alla fine dell’anno.

La distanza tra la media delle analisti e il prezzo attuale, dimostra che la gran parte dei grandi investitori nutre ancora una certa prudenza. Del resto se da una parte ci sono forti aspettative sulla discesa dei tassi, dall’altra fattori quali il ciclo economico e il clima geopolitico non giocano a favore.

E’ importante ricordare che le previsioni sono spesso soggette a revisioni e possono essere influenzate da eventi economici imprevisti.

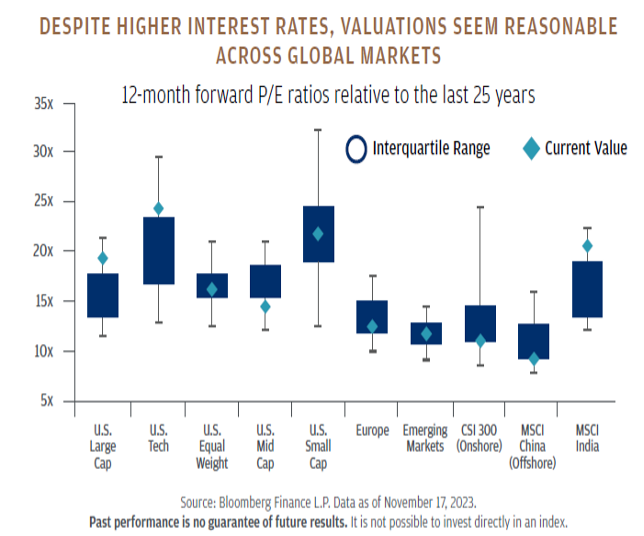

Viste le previsioni di Wall Street ci teniamo a darci la nostra visione dei mercati chiedendoci: come sono i valutati oggi i mercati?

In Figura 1.2 possiamo osservare quanto i rispettivi asset siano distaccati dal loro range di P/E medio previsto a 12 mesi. Forti sopravvalutazioni sono presenti tra le large cap, settore tech e India.

Decisamente sottovalutati mercati quali Europa, Cina e Mid Cap Usa. In linea Emergenti e Small Cap.

Ciò dovrebbe essere maggiormente considerato in un contesto di diversificazione ottimale di portafoglio.

Rapporto Prezzi/Utili per asset class e regione (1.2)

Il grafico mostra le stime sul P/E a 12 mesi ,per determinati settori e aree geografici, comparato con lo storico a 25 anni.

Rapporto Prezzi/Utili per asset class e regione (1.2)

Il grafico mostra le stime sul P/E a 12 mesi ,per determinati settori e aree geografici, comparato con lo storico a 25 anni.

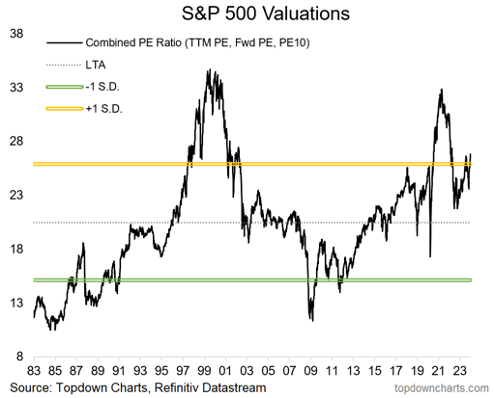

Il grafico 1.3 mostra le valutazioni dell’S&P 500 nel tempo, misurate dal rapporto prezzo/utili combinato (Price-Earnings Ratio, PE), che include il PE basato sui trailing twelve months (TTM), il PE forward (Fwd PE), e il PE10, noto anche come CAPE (Cyclically Adjusted Price Earnings) ratio di Shiller. La linea nera rappresenta il valore combinato del PE ratio dell’S&P 500 nel tempo. Ad oggi il valore corrente del rapporto PE suggerisce che l’S&P 500 è valutato più in alto della media storica più una deviazione standard. Questo può essere interpretato come un mercato che è potenzialmente sopravvalutato.

P/E storico dell SP500 (1.3)

Il grafico mostra le valutazioni dell SP500.

P/E storico dell SP500 (1.3)

Il grafico mostra le valutazioni dell SP500.

Nel 2000 e nel 2021 abbiamo avuto un forte scostamento verso l’alto dal quale è seguita una forte correzione. Al momento non registriamo un forte eccesso, ma ciò induce ad un atteggiamento alquanto prudente. Togliendo da tale indicatore le prime 7 società dell’indice avremmo senza dubbio una situazione decisamente diversa, forse vicina ad un livello di sottovalutazione. Per questo nel 2024 sarà più opportuno considerare titoli con capitalizzazione medio bassa.

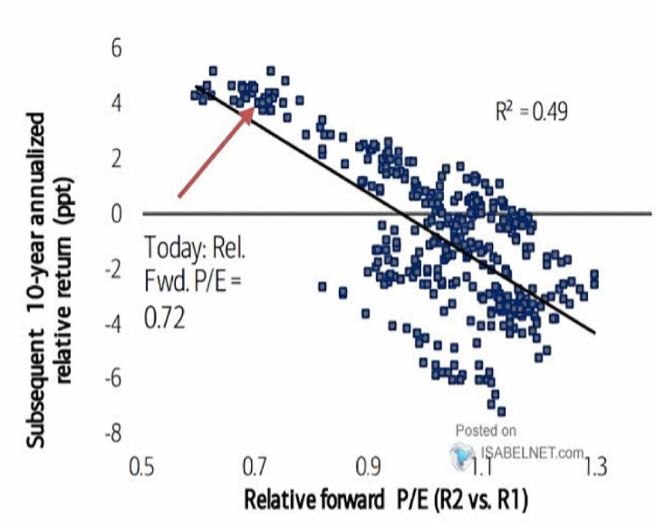

Il grafico 1.4 mostra la relazione tra il rapporto prezzo/utili (P/E) relativo previsto per Russell 2000 rispetto a Russell 1000 e i rendimenti annualizzati relativi successivi su un periodo di 10 anni, dal 1985 fino al 30 novembre 2023.

Prima di immergerci nell’analisi è fondamentale dare una descrizione delle variabili usate, in ordine da rendere l’analisi quanto più dettagliata e intuibile possibile:

- Asse delle ascisse: Mostra il rapporto prezzo/utili previsto per il Russell 2000 diviso il rapporto prezzo/utili previsto per il Russell 1000. Questo valore è una misura di valutazione relativa tra piccole aziende (small caps, rappresentate dall’indice Russell 2000) e grandi aziende (large caps, rappresentate dall’indice Russell 1000);

- Asse delle ordinate: Mostra i rendimenti relativi annualizzati successivi su un periodo di 10 anni, espressi in punti percentuali. Questo valore indica quanto le piccole aziende hanno superato o sotto-performato rispetto alle grandi aziende in termini di rendimento;

- Linea di regressione: rappresenta la tendenza generale tra il rapporto P/E relativo e i rendimenti annualizzati successivi. La pendenza della linea indica che generalmente un rapporto P/E relativo più basso è associato a rendimenti relativi più alti nel periodo successivo di 10 anni.

- R² = 0.49: Questo è il coefficiente di determinazione che misura quanto i rendimenti relativi possono essere predetti dal rapporto P/E relativo. Un valore di 0.49 suggerisce che circa il 49% della varianza dei rendimenti relativi è spiegata dalla varianza nel rapporto P/E relativo.

- Freccia rossa: Indica la posizione attuale del rapporto P/E relativo («Today: Rel. Fwd. P/E = 0.72»), suggerendo che basato su questo rapporto P/E, le piccole aziende potrebbero avere rendimenti migliori rispetto alle grandi aziende nei prossimi dieci anni.

Regressione Lineare fra ritorni a 10 anni e P/E relativi (1.4)

Questo grafico mostra la relazione tra il rapporto prezzo/utili (P/E) relativo previsto per Russell 2000 rispetto a Russell 1000 e i rendimenti annualizzati relativi successivi su un periodo di 10 anni, dal 1985 fino al 30 novembre 2023.

Regressione Lineare fra ritorni a 10 anni e P/E relativi (1.4)

Questo grafico mostra la relazione tra il rapporto prezzo/utili (P/E) relativo previsto per Russell 2000 rispetto a Russell 1000 e i rendimenti annualizzati relativi successivi su un periodo di 10 anni, dal 1985 fino al 30 novembre 2023.

In sostanza, il grafico suggerisce che storicamente, quando il rapporto P/E relativo è basso, come indicato oggi, ci si potrebbe aspettare che le aziende più piccole (small caps) abbiano prestazioni migliori rispetto alle aziende più grandi (large caps) nel decennio successivo.