Dopo un 2024 estremamente positivo per il mercato obbligazionario, favorito dal cambio di rotta della politica monetaria della Banca Centrale Europea, è il momento di selezionare i Btp da avere in portafoglio nel 2025.

La riduzione dei tassi d’interesse a partire da giugno 2024 ha innescato un rally significativo per molti Btp, consentendo a diversi titoli di generare rendimenti eccezionali. Ad esempio:

| Isin | Prezzo luglio 2024 | Prezzo dicembre 2024 | Guadagno capitale | Cedola semestrale | Rendimento lordo |

|---|---|---|---|---|---|

| IT0005544082 | 103 | 108,18 | 5,03% | 2,18% | 7,20% |

| IT0001444378 | 113,8 | 117,74 | 3,46% | 3,00% | 6,46% |

| IT0005560948 | 101,35 | 106,99 | 5,56% | 2,10% | 7,66% |

Tuttavia, lo scenario economico di fondo è in continua evoluzione e per il 2025 le incertezze stanno aumentando, complici fattori come la volatilità dei mercati, le tensioni geopolitiche (guerre e dazi) e le possibili oscillazioni dei prezzi delle materie prime, che potrebbero influire significativamente sulle scelte di investimento. Per proteggere i risultati ottenuti nel 2024 e in generale per ottimizzare i propri investimenti, potrebbe essere utile considerare un altro tipo di Btp da aggiungere al proprio portafoglio nel 2025.

Perché avere questo Btp in portafoglio nel 2025

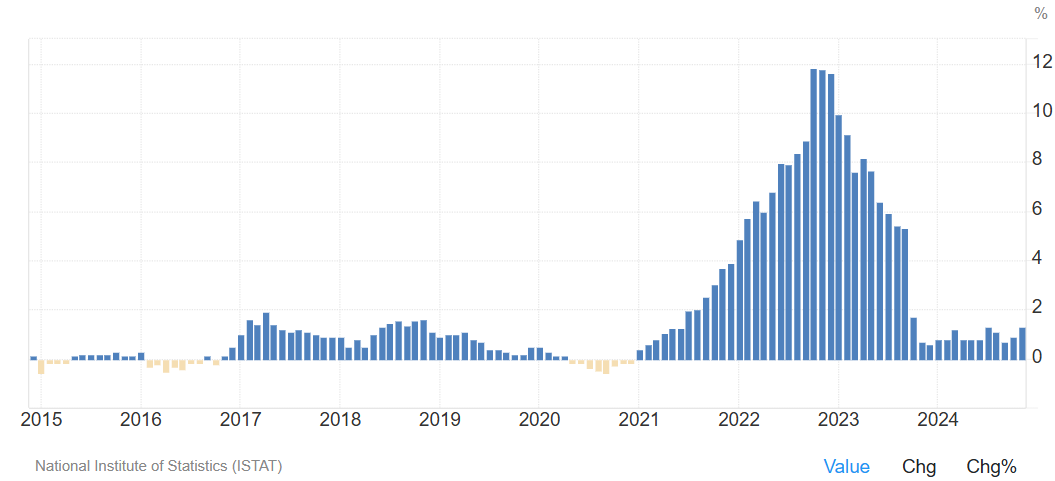

Inflazione

Fonte Bankitalia, Tradingeconomics

Inflazione

Fonte Bankitalia, Tradingeconomics

Secondo un recente rapporto di Bankitalia, l’inflazione al consumo per il 2024 è prevista all’1,1%, per poi salire progressivamente all’1,5% nel biennio 2025-2026 e al 2% entro il 2027. L’inflazione di fondo, che esclude energia e alimentari, dovrebbe calare dall’attuale 2,2% a poco oltre l’1,5% nel triennio, grazie alla stabilizzazione dei costi del lavoro.

Il Btp Italia è una particolare categoria di Btp che consente legare il suo rendimento all’andamento dell’inflazione italiana. Alla cedola base del Btp Italia, infatti, si aggiunge un’integrazione proporzionale all’inflazione annua. Nei periodi di inflazione alta, come quelli sperimentati tra il 2021 e il 2022, questo ha generato cedole competitive, raggiungendo in alcuni casi anche il 5%. Tuttavia, è proprio nei momenti di inflazione bassa che è utile considerare questi strumenti, per anticipare eventuali rialzi dell’inflazione in futuro.

Se l’aspettativa è quella di un rialzo dell’inflazione, il vantaggio strategico del Btp Italia è evidente: esso protegge il potere d’acquisto del capitale, evitando che l’inflazione eroda il valore reale degli investimenti.

Conviene di più un Btp Italia o un Btp con cedola fissa?

Quando si confronta un Btp Italia con un Btp a cedola fissa, uno degli aspetti da considerare è il principio della parità del valore attuale, che stabilisce che due titoli con scadenza e rischio simili devono offrire un rendimento equivalente, tenendo conto delle loro caratteristiche specifiche. La differenza tra il rendimento del Btp Italia e quello del Btp a cedola fissa può quindi essere interpretata come un’indicazione del mercato riguardo le aspettative di inflazione.

Btp Italia e alternative

| Titolo | Btp Italia giugno 2030 | Btp tf3,5% 2030 | BFP indicizzati all’inflazione |

|---|---|---|---|

| Isin | IT0005497000 | IT0005024234 | Serie IL110A240307 |

| Prezzo 19/12/2024 | 99,40 | 103,50 | 100 |

| Inflazione | Italia | no | Italia |

| Rendimento lordo con inflazione all’1,5% | 3,46% | 2,72% | 2,11% |

| Rischio di crolli del prezzo | sì | sì | no |

Per confrontare le due tipologie di Btp, si osserva la differenza tra i rendimenti lordi dei due strumenti con la stessa scadenza. Ad esempio, se il Btp Italia che scade nel 2030 ha un rendimento lordo del 3,46% e il Btp a cedola fissa del 2,72%, la differenza dello 0,74% rappresenta l’inflazione attesa dal mercato. Questo confronto implica che, in base ai prezzi attuali, gli investitori si aspettano una variazione media dei prezzi inferiore all’1% annuo. Se l’inflazione effettiva supererà questa soglia, il Btp Italia risulterà più vantaggioso grazie alla rivalutazione del capitale e delle cedole. Viceversa, in uno scenario di inflazione stabile o negativa, il Btp a cedola fissa potrebbe offrire rendimenti netti migliori.

Nel 2025, si prevede che l’Italia emetterà una quantità significativa di nuovi Btp per finanziare il debito pubblico, stimata tra 340 e 360 miliardi di euro. Tra queste emissioni, potrebbero esserci anche titoli legati all’inflazione, la cui convenienza dovrà essere valutata in base alle condizioni economiche prevalenti al momento dell’emissione.

leggi anche

Btp, siete pronti al rally di Natale?

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |