Modello 730/2021 con INPS come sostituto d’imposta: l’Istituto ha pubblicato le istruzioni per CAF e professionisti abilitati il 21 aprile. Di seguito le indicazioni INPS per scegliere il giusto modello di dichiarazione dei redditi, onde evitare ritardi nei rimborsi.

Modello 730/2021 con INPS come sostituto d’imposta: l’Istituto ha pubblicato un vademecum con le istruzioni per CAF e professionisti.

Il documento consiste in una guida di 58 slide, in cui l’INPS fornisce indicazioni e chiarimenti su come procedere prima dell’invio della dichiarazione dei redditi all’Agenzia delle Entrate, trasmissione che deve avvenire entro il 30 settembre.

Ogni anno, riporta l’INPS, sono circa 7,5 milioni i contribuenti che scelgono l’INPS come sostituto d’imposta, in quanto beneficiari di prestazioni previdenziali e assistenziali erogate dall’Istituto.

Nel vademecum pubblicato il 21 aprile assume particolare importanza l’aspetto relativo ai ritardi nei rimborsi: come comportarsi per evitarli? Vediamo quali sono le istruzioni INPS.

Modello 730/2021 INPS sostituto d’imposta: le istruzioni per CAF e professionisti

Le istruzioni pubblicate dall’INPS il 21 aprile per CAF e professionisti iniziano con le indicazioni per capire quale modello scegliere.

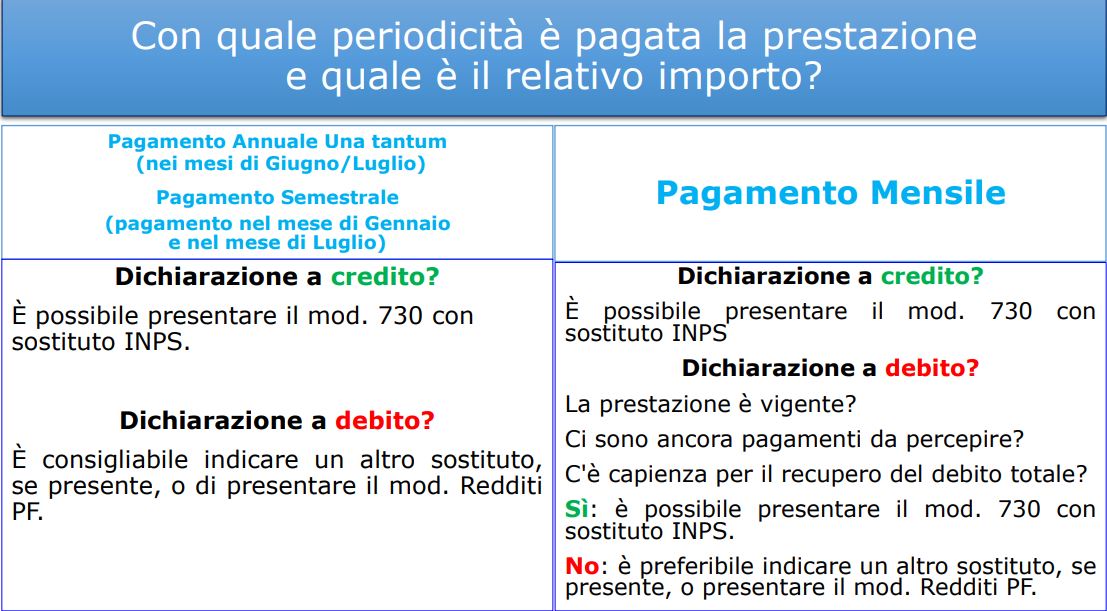

La scelta è in base al risultato della dichiarazione dei redditi:

- a credito: è sempre possibile indicare l’INPS come sostituto d’imposta, salvo il caso della mancanza di titolarità effettiva alla percezione di una prestazione;

- a debito: in questo caso va valutata la titolarità, la ricorrenza e la capienza della prestazione (e cioè che le mensilità nette di prestazione da agosto in avanti siano sufficienti per il recupero totale del debito calcolato). Diversamente, si suggerisce di indicare un altro sostituto, se presente, o di presentare il modello Redditi PF.

È quindi da valutare con attenzione la periodicità con cui la prestazione viene erogata. L’INPS riassume nella seguente tabella gli elementi a cui prestare attenzione:

Modello 730/2021: quando non indicare l’INPS come sostituto d’imposta

Nelle istruzioni per CAF e professionisti abilitati l’INPS specifica anche una serie di casi in cui è preferibile non scegliere l’Istituto come sostituto d’imposta per evitare ritardi nell’erogazione dei rimborsi o conguagli spettanti.

I casi sono i seguenti:

- beneficiari di disoccupazione agricola;

- beneficiari di prestazioni a sostegno del reddito terminate dopo il 1° aprile, ma prima dell’effettuazione delle operazioni di conguaglio;

- beneficiari di prestazioni di importo insufficiente a recuperare la totalità dei debiti d’imposta calcolati con la dichiarazione;

- beneficiari di prestazioni esenti;

- soggetti che al momento della presentazione della dichiarazione dei redditi NON sono titolari di alcuna prestazione, ma hanno fatto soltanto istanza per il riconoscimento di una prestazione.

In questi casi l’INPS consiglia innanzitutto di indicare un sostituto diverso da INPS, se presente, e poi presentare come dichiarazione dei redditi il modello PF all’Agenzia delle Entrate.

In allegato la guida INPS con tutti i dettagli.