Il mercato obbligazionario a rischio surriscaldamento secondo gli analisti. Come muoversi e a cosa prestare attenzione?

Come sta oggi il mercato obbligazionario? Una domanda interessante alla quale hanno tentato di rispondere ancora una volta gli analisti di T. Rowe Price.

Per Arif Husain, Head of International Fixed Income dell’asset manager, il credito sta lanciando segnali di surriscaldamento, e questo in una fase particolare per i mercati finanziari globali, alle prese con banche centrali sempre meno accomodanti e con tassi di interesse indirizzati sulla via dell’aumento.

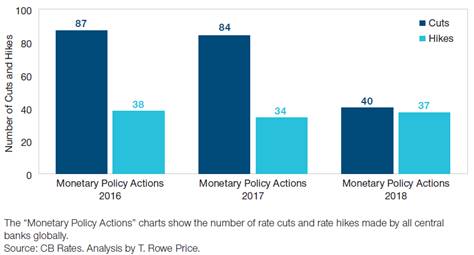

(Figura 1: numero di tagli dei tassi vs numero di rialzi dei tassi delle banche centrali, al 30.06.2018)

Le nuove politiche monetarie delle banche centrali

L’analisi di Husain ha cercato di mettere in luce il più recente comportamento degli istituti di politica monetaria. Negli ultimi anni le scelte di Fed, BCE e delle altre banche centrali sparse in tutto il mondo sono state compiute in un’unica direzione: quella dell’alleggerimento quantitativo e del taglio dei tassi di interesse.

Nel 2018, però, qualcosa è cambiato. Il recupero globale, la ripresa dell’inflazione, i risultati ottenuti dal mercato del lavoro in diverse economie e una maggiore fiducia da parte dei consumatori hanno permesso alle banche centrali di modificare il proprio atteggiamento, rendendolo «più equilibrato».

“Il trend che prevale ora è per tassi globali più elevati e sono attesi ulteriori inasprimenti monetari nella seconda metà dell’anno.”

Secondo l’esperto, la Fed potrebbe rivedere al rialzo il costo del denaro altre due volte nel 2018, mentre la Bank of Canada potrebbe rialzare i tassi almeno un’altra volta.

Sul fronte britannico, anche la Bank of England potrebbe inasprire la propria politica monetaria, mentre su quello svedese, la risalita dell’inflazione potrebbe portare ad un nuovo ritocco all’insù dei tassi.

Opportunità interessanti dai mercati emergenti

Husain ha fatto notare come in diverse economie emergenti le banche centrali abbiano cercato di reagire per far fronte al deprezzamento delle proprie valute e alla crescita dell’inflazione.

A tal proposito vale la pena di ricordare che il Messico, la Turchia, l’India, le Filippine, la Repubblica Ceca e l’Indonesia hanno tutti rialzato i tassi di interesse nel mese di giugno. Secondo l’esperto numerose altre economie emergenti intraprenderanno probabilmente la stessa strada nella seconda parte del 2018.

Quello attuale, ricordano da T. Rowe Price, è un contesto impegnativo per chi sceglie di buttarsi sul mercato obbligazionario. Eppure secondo gli esperti anche un panorama del genere potrebbe offrire opportunità interessanti.

“In questi termini, la Romania si distingue tra gli altri paesi emergenti. Da gennaio, la banca centrale rumena ha alzato i tassi di 75 punti base e, con il mercato che ha già prezzato ulteriori rialzi, i titoli di Stato a 5 anni appaiono attraenti all’attuale livello di rendimento intorno al 5%.”

La Repubblica Ceca, invece, ha intrapreso la via del restringimento monetario solo a metà 2017, mentre Ungheria e Polonia non hanno ancora cominciato, nonostante i dati macro su crescita e inflazione siano oggi migliorati.

La Cina, poi, ha dovuto fare i conti con segnali di rallentamento economico che le hanno imposto di frenare la corsa al rialzo dei tassi di interesse. Il tasso interbancario di Shanghai, lo Shibor, è sceso dell’1% rispetto ai massimi di gennaio. In un contesto del genere, il rallentamento dell’inflazione e delle infrastrutture potrebbe rendere i bond cinesi locali più appetibili fino alla fine dell’anno.

Segnali di surriscaldamento

Il 2018 si è già rivelato particolarmente interessante dal punto di vista delle M&A negli USA. I prossimi mesi potrebbero addirittura far parlare di un anno da record in tal senso.

Secondo T. Rowe Price, non è stato soltanto questo contesto del genere a pesare sui prezzi dei bond corporate investment grade. Anche i timori di un eccesso di offerta sul fronte emissioni e di eccessive valutazioni hanno pesato in tal senso ed hanno ridotto l’appetito nei confronti delle obbligazioni societarie.

Negli Stati Uniti, per fare un esempio, i bond con rating A hanno sottoperformato rispetto ai BBB, il che ha permesso agli investitori di lanciarsi su obbligazioni di alta qualità a premi più attraenti. Un contesto tale per cui potremmo assistere ad una minore esposizione al rischio del credito del comparto corporate e invece ad una maggior propensione verso Mbs emessi da agenzie governative federali americane.

Nell’ultimo biennio, ricorda l’esperto, i prezzi delle case negli USA hanno superato la crescita dei redditi disponibili, eppure la situazione rimane relativamente buona, mentre i dati evidenziano un debito medio delle famiglie ai minimi dalla crisi.

“La curva dei tassi swap rende la detenzione di mutui ipotecari di agenzie con cedole più elevate e duration più brevi molto attraente e con un profilo di rischio/rendimento migliore rispetto ai bond corporate investment grade”,

hanno concluso dall’asset manager di Baltimora.