L’autocompiacimento nel mercato azionario americano sta per scontrarsi con l’inflazione indotta dai dazi. Investitori, allacciate le cinture.

Il sentiment degli investitori è stato contagiato da un’eccessiva sicurezza riguardo al mercato azionario. Se questa situazione non cambierà presto, potrebbe verificarsi una correzione del mercato simile a quella avvenuta all’inizio di quest’anno.

Molti investitori nei mercati azionari hanno la convinzione che i dazi ripetutamente ritardati dall’amministrazione Trump non saranno mai attuati e, anche se alcuni dovessero entrare in vigore, non porteranno a un’inflazione più elevata. Questa fiducia ha contribuito a spingere l’S&P 500 a un livello record di recente e sembra rafforzare la percezione tra i responsabili delle politiche che si possano imporre dazi più elevati senza pagarne un prezzo economico o finanziario.

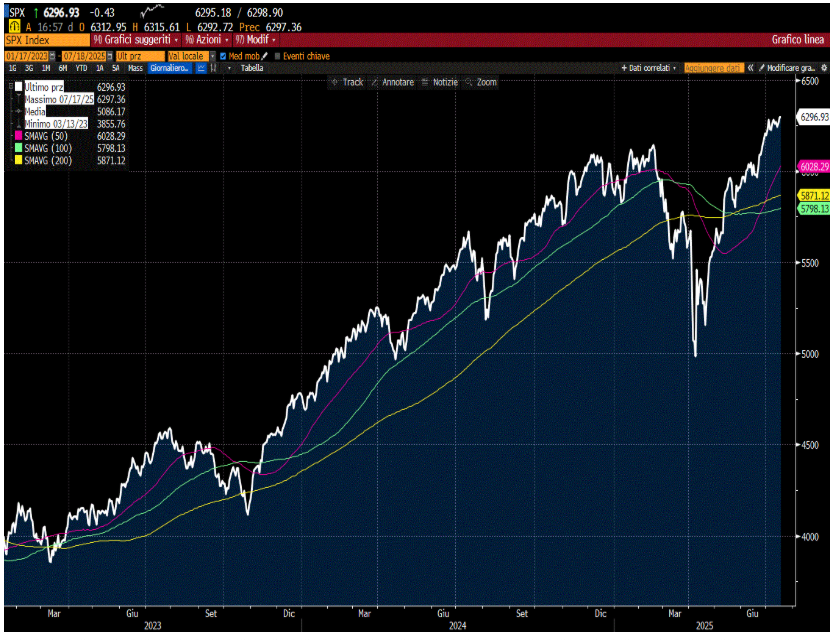

L’euforia del mercato azionario americano d’altronde può essere evidenziato dal grafico della pagina sottostante, con l’indice SP500 che staziona ben al di sopra della media mobile a 200gg (linea gialla) da oltre 2 anni.

INDICE SP500 E MEDIE MOBILI 2023-2025

FONTE: BLOOMBERG

INDICE SP500 E MEDIE MOBILI 2023-2025

FONTE: BLOOMBERG

Dazi in arrivo e il loro impatto

Dazi superiori al 25% sono previsti per l’1 agosto contro i cinque maggiori esportatori negli Stati Uniti (esclusa la Cina): Canada, Unione Europea, Giappone, Messico e Corea del Sud. Insieme, questi paesi rappresentano oltre il 55% di tutte le importazioni statunitensi.

Credetemi, l’idea che un’aliquota tariffaria media effettiva del 29% sulle merci importate da questi paesi non si traduca in un’inflazione più alta semplicemente non regge. E - tra l’altro - questi dazi non includono nemmeno l’attuale prelievo del 48% su tutte le importazioni cinesi.

I dati sull’inflazione parlano chiaro

Già i dati sull’inflazione riflettono l’impatto dei dazi. Martedì 15 luglio, l’indice dei prezzi al consumo (CPI) di giugno ha mostrato un aumento del 2,7% su base annua, leggermente superiore all’aumento del 2,4% di maggio.

Ma uno sguardo più approfondito ai dati mostra aumenti più marcati nelle aree colpite dai dazi: un aumento mensile dello 0,4% nei costi dell’abbigliamento, dell’1,9% negli elettrodomestici, del 4,5% nelle apparecchiature audio e dell’1% nell’arredamento e forniture per la casa. I costi dei beni durevoli sono aumentati dello 0,6%.

Complessivamente, i prezzi dei beni sono avanzati al ritmo più veloce dall’ondata pandemica del 2021 e 2022. È il tipo di inflazione che colpisce le persone dove vivono e richiederà l’attenzione del Presidente della Federal Reserve Jerome Powell. Il quale, poverino, dovrà subire altri assalti da Trump, seguiti da insulti per la rigidità della Fed nel non voler abbassare i tassi: ma che altro dovrebbe fare Powell?

Confutazione degli argomenti contro l’inflazione da dazi

C’è chi sostiene che i dazi non stiano portando a un aumento dei prezzi, ma le loro argomentazioni semplicemente non reggono.

Prendiamo l’argomento di inizio anno secondo cui gli esportatori assorbiranno il 100% del costo dei dazi. Cioè si accolleranno l’aggravio dei dazi rinunciando ad una parte dei profitti. Falso. Nessun imprenditore è disposto a vendere con dazi talmente aumentati che in taluni casi assomigliano ad un embargo, e quindi nessuno è disposto a vendere sottocosto in USA, pur di mantenere la propria clientela.

Altrimenti fallirebbe nel giro di pochi mesi. Altri invece sostengono che i costi abitativi in calo (affitti) e l’attenuazione dell’inflazione nel settore dei servizi compenseranno l’aumento dei prezzi dei beni durevoli e non durevoli importati dall’estero.

E cosa dicono i dati?

I costi abitativi sono avanzati dello 0,3% a giugno e del 4% nell’ultimo anno, gli affitti sono aumentati rispettivamente dello 0,2% e del 3,8%, mentre l’affitto equivalente dei proprietari, sensibile alle politiche, è aumentato dello 0,3% e del 4,2%.

Forse il dato più importante è questo: l’inflazione persistente nel settore dei servizi è aumentata del 3,8% e i servizi esclusa l’energia sono aumentati del 3,6%. Entrambe sono notizie difficilmente confortanti per le famiglie statunitensi che affrontano un’inflazione sempre superiore al 2% per quello che si preannuncia essere il quinto anno consecutivo. In questo periodo, e infatti l’indice dei prezzi al consumo ha registrato una media del 4,7%.

Segnali dal mercato obbligazionario e ulteriori fattori di rischio

Gli investitori obbligazionari sembrano aver colto il messaggio. Dopo il rapporto sull’inflazione di martedì, il rendimento del Treasury a 10 anni si è avvicinato al 4,5% e il rendimento del Treasury a 30 anni si aggira intorno al 5%.

Questa bandiera rossa non include i due «fattori economici» che devono ancora allarmare gli economisti a mio parere: la produzione automobilistica e la componentistica auto, che dipendono fortemente dalle importazioni, e il cibo, che dipende da frutta e verdura importate da Canada e Messico. Si prevede facilmente che entrambi aumenteranno nei prossimi mesi.

Inoltre, uno sguardo più approfondito all’indice delle spese per consumi personali (PCE), che la Fed utilizza per impostare il tasso di riferimento sui fondi federali, mostra che la domanda dei consumatori americani (famiglie e imprese) ha spinto l’inflazione dallo scorso settembre. Tutto ciò implica fortemente che il lavoro della Fed per ripristinare la stabilità dei prezzi non è ancora stato completato.

Come ha detto Powell recentemente, in risposta ai dazi di Trump la Fed probabilmente avrebbe già abbassato i tassi se non fosse scoppiata la guerra commerciale!

Le aspettative degli investitori e la realtà dei dazi

Leggo molti report e mi sono informato sul dibattito attualmente in corso tra gestori di hedge fund circa l’inflazione futura. Alcuni investitori a reddito fisso sono rimasti ottimisti sull’impatto dei dazi e hanno scommesso che la Fed taglierà i tassi quest’autunno. Ma questi investitori saranno probabilmente delusi, il che influenzerà i prezzi degli asset obbligazionari ed azionari.

Poiché i dazi spingono l’inflazione più in alto, sia gli investitori che i responsabili delle politiche economiche farebbero bene ad abbassare le loro aspettative che hanno spinto le azioni a massimi record: l’inflazione da sempre è nemica dei mercati, perché foriera di una politica monetaria aggressiva delle banche centrali.

Ed anche perché le aspettative inflazionistiche fanno alzare i rendimenti del mercato obbligazionario e quindi il tasso di attualizzazione dei flussi di cassa futuri dell’equity, deprimendone i prezzi. Investitori e responsabili delle politiche economiche dovrebbero porsi domande serie sulla direzione futura del commercio internazionale e sulle politiche fiscali espansive e pro-inflazione di Trump che sono state messe in atto.

Inoltre i dubbi sulla posizione fiscale degli Stati Uniti si stanno manifestando in crescenti aspettative di aumento del debito pubblico oltre che di maggior inflazione. Una misura è uno strumento chiamato swap sull’inflazione quinquennale con settlement a cinque anni, che ha raggiunto il 2,55% recentemente, decisamente il dato più alto da aprile.

Tutto questo dovrebbe far riflettere investitori e responsabili delle politiche sull’autocompiacimento del mercato azionario USA, e dell euforia che sottovaluta i prezzi elevati degli asset che non possono sfidare la gravità. È in arrivo quindi una correzione sul mercato americano, sana ma decisiva, perché prima o poi ci sarà una collisione tra le prospettive rialziste degli investitori e la realtà inflattiva apportata dai dazi.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |