Intervista a 360 gradi sulla situazione economica in Europa a pochi giorni dal referendum sulla Brexit.

Il referendum sulla Brexit, la possibile «bolla» dei titoli di Stato e dei mercati innescata dalle politiche delle Banche Centrali, la trappola dei tassi zero per le banche europee e il terreno perso dall’Italia negli anni di crisi che forse non recupereremo mai: questi i temi toccati nell’intervista a Paolo Cardenà, autore del del blog Vincitori e Vinti.

Siamo a pochi giorni dal referendum sulla Brexit e i risultati sembrano incerti. Al di là della propaganda pre-elettorale, cosa potrebbe succedere in concreto se l’UK uscisse dalla UE?

Il referendum del prossimo 23 giugno è diretta conseguenza di una promessa elettorale fatta dal primo ministro Cameron nel gennaio del 2013: se il partito conservatore da lui guidato avesse ottenuto la maggioranza alle elezioni di maggio 2015, avrebbe indetto un referendum sulla permanenza del Regno Unito nell’UE, dopo avere rinegoziato con quest’ultima alcuni aspetti che ne disciplinano l’appartenenza.

Il nuovo accordo tra il Regno Unito e l’UE è stato firmato a febbraio di quest’anno e viene ora implicitamente sottoposto agli elettori tramite il referendum. Con il nuovo accordo l’UE ha rinunciato al principio di “unione sempre più stretta tra i suoi membri”, mentre il Regno Unito ha visto riconosciuto il principio di non discriminazione tra paesi membri e non-membri dell’eurozona e soprattutto di non voler aspirare ad una maggiore integrazione politica.

Anche se l’attentato della scorsa settimana, nel quale ha perso la vita la deputata laburista Jo Cox, ha inciso sull’emotività dell’elettorato, a pochi giorni dal voto l’incertezza rimane elevata: i sondaggi sembrano suggerire un persistente testa a testa tra coloro che sono a favore della permanenza e coloro che sono contrari, anche se, nelle ultime ore, la forza dei mercati sembra suggerire che il «remain» dovrebbe avere la meglio.

Secondo studi dei principali organismi internazionali, in caso di Brexit il Regno Unito subirebbe dei significativi riflessi in termini economici, che potrebbero arrivare anche ad una perdita di 5-10 punti di PIL nel giro di 10/15 anni. Tuttavia, l’impatto del Brexit sull’economia del Regno Unito dipenderà in larga parte dal perimetro entro il quale si esprimeranno nuovi accordi che regoleranno i rapporti con l’UE, per la definizione dei quali occorreranno diversi anni. È evidente che è interesse reciproco favorire la nascita di accordi tali da non danneggiare (o portare maggiori benefici) e tutte e due le parti.

Quindi gli effetti, almeno sul piano dei rapporti tra Gran Bretagna e Ue, non saranno immediati. Tuttavia, nei giorno scorsi il Ministro delle finanze tedesche, Schauble, ha ammonito che se vincerà il fronte del “leave”, la Gran Bretagna non potrà aspirare ad ottenere degli accordi basati sul modello di quelli in essere con la Norvegia o la Svizzera.

Ma al netto del fatto che non comprendo in che modo Schauble potrebbe impedire ad un cittadino della Ue di consumare un bene o un servizio prodotto in Gran Bretagna, senza ledere gli interessi della stessa Ue (e dei cittadini ivi residenti).

In caso di Brexit il maggior riflesso si avrà sul piano politico, proprio perché potrebbe dare impulso ad istanze antieuropeiste in altri paesi della UE, peraltro in un momento in cui la Ue, anche per effetto della crisi e delle fallimentari politiche intraprese per fronteggiarla, è orfana di una governance credibile e apprezzata dall’opinione pubblica.

Quindi, l’evento Brexit potrebbe portare a nuovi referendum sull’appartenenza all’Unione o sull’uscita dall’euro, magari proprio in quei paesi che più di altri hanno patito gli effetti della crisi.

Nei giorni scorsi, a seguito dell’attentato in cui ha perso la vita la giovane deputata laburista, mi è capitato di leggere analisi nelle quali si affermava che la causa Brexit è stata sconfitta, facendo riferimento al fatto che l’attentato avrebbe inciso sull’espressione di voto.

Non mi sento di condividere questa interpretazione, per il semplice motivo che, a prescindere dal risultato del prossimo 23 giugno, il Brexit (e quindi la possibilità di votare a favore o meno dall’uscita dalla Ue o dalla moneta unica) costituisce un precedente politico estremamente significativo, che quindi potrebbe essere replicato in altri Paesi.

Insomma, il Brexit potrebbe costituire il germe di una futura manifestazione di volontà popolare in altri paesi dell’unione. Il messaggio è: si può fare.

Recentemente su Forexinfo.it abbiamo commentato la discesa in territorio negativo dei rendimenti del bund come un momento di forte «tensione superficiale» di quella che ha tutti gli aspetti di una bolla finanziaria innescata dalle politiche della BCE. E’ d’accordo con questa visione? Se di bolla si tratta, esploderà o Draghi ha qualche chance di riuscire a sgonfiarla gradualmente?

È ormai noto che la politica monetaria (non solo quella intrapresa dalla BCE) si stia svolgendo in un territorio inesplorato. E inesplorati (o perlomeno di difficile comprensione) sono anche gli effetti collaterali che si potrebbero determinare.

Nel mondo circolano oltre 10 mila miliardi di titoli con rendimento negativo e il 60% del debito in circolazione offre rendimenti inferiori all’1%. La politica monetaria, almeno nel contesto dell’eurozona (ma non solo) sembra non riuscire a produrre gli effetti desiderati, ossia produrre inflazione, utile (indispensabile) per diluire il grande indebitamento di molti Stati.

Per contro, nonostante l’elevato indebitamento, le deboli prospettive di crescita e i fragili conti pubblici, molti Paesi collocano titoli sovrani a tassi praticamente negativi. Se si pensa che il livello dei tassi di interesse dovrebbe oltretutto esprimere il grado di solidità (e di solvibilità) del soggetto che emette il debito, osserviamo che molti emittenti, in condizioni di normalità, dovrebbero pagare un interesse decisamente più elevato.

Ma la BCE, acquistando titoli di stato e obbligazioni, schiaccia i rendimenti offrendo all’investitore la percezione che il tasso di interesse sia espressione di solidità del soggetto emittente. Gli investitori, in un certo qual modo, disorientati dagli effetti prodotti dalle manovre espansive e orfani di rendimenti apprezzabili sono indotti ad esporsi verso asset class più rischiose. Tutto ciò, oltre a non essere aderente ai profili connotati da un basso livello di rischio, favorisce l’allocazione di capitali a favore di asset class di più rischiose, facendone aumentare i prezzi e favorendo la creazione di bolle che, prima o poi, in un modo o nell’altro, presenteranno il conto.

Prevedere quando e come un bolla potrebbe deflagrare è esercizio decisamente difficile. Draghi, a mio avviso, nel contesto in cui si è trovato ad operare, ha fatto ciò che poteva: prima ha dovuto costruire un consenso politico tale per cui la BCE avesse potuto avere mani libere nella politica monetaria; poi ha implementato manovre espansive che cercano di essere coerenti con il quadro istituzionale dell’eurozona, in una moltitudine di omogeneità per nulla coerenti con le caratteristiche e le peculiarità dei singoli Paesi.

Ecco quindi che la politica monetaria comune in un’area che aggrega economie notevolmente differenti, risulta poco utile e rischia anche di accentuare le divergenze. L’effetto collaterale è dato anche dal rischio di favorire le attività di Paesi meno bisognosi, con economie più evolute e competitive. In questo senso, la svalutazione dell’euro ottenuta grazie alle politiche della BCE, tende ad accentuare i vantaggi a favore di quelle economie che già hanno svalutato la loro moneta nel momento in cui hanno agganciato le economie più deboli dell’area mediterranea all’atto della nascita dell’euro.

Queste economie, in realtà, stanno godendo di una doppia svalutazione della moneta: la prima come conseguenza dell’abbandono della propria valuta quando è nata la moneta unica; la seconda è quella orchestrata nell’ultimo anno e mezzo dalla BCE.

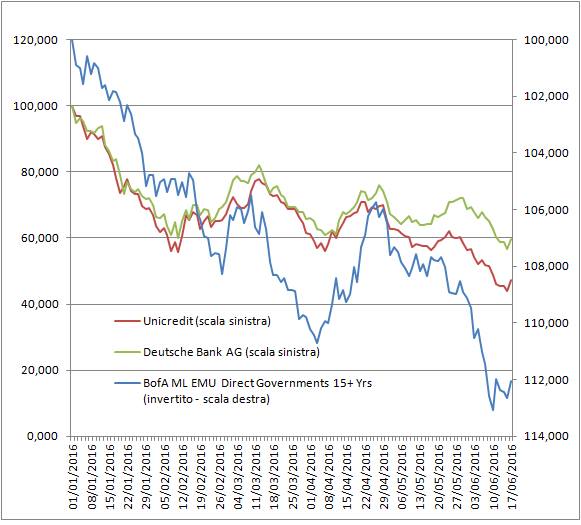

Nei giorni scorsi ha pubblicato un grafico che mostrava la forte correlazione tra il calo dei rendimenti sovrani europei e il tracollo delle quotazioni dei titoli di Deutsche Bank e Unicredit. Nel momento in cui Draghi cambierà rotta le borse europee sono destinate a tornare a salire o il quadro è più incerto e complesso?

In realtà il quadro è assai incerto e nasconde anche dei pericoli. Peraltro, ne stiamo avendo riscontro anche dalle difficoltà che sta avendo la Federal Reserve nella normalizzazione dei tassi di interesse che, come ho scritto in tempi non sospetti, avverrà in maniera molto moderata e dilatata nel tempo.

Il grafico al quale fa riferimento, cerca di offrire una chiave di lettura diversa alla classica interpretazione della correlazione tra l’aumento dei prezzi dei titoli di stato e la caduta delle azioni bancarie, come conseguenza della ricerca di porti sicuri da parte degli investitori (si comprano bund e si vendono azioni).

I sistemi bancari di molti paesi (tra cui l’Italia) soffrono a causa del scarsa redditività, fortemente compressa dalla dinamica dei tassi di interesse.

Negli anni passati (ma anche di recente) le banche hanno fatto affari d’oro investendo in titoli di stato, grazie alla performance dei prezzi, come conseguenza del crollo dei tassi. Le plusvalenze ottenute dai prezzi dei titoli di stato hanno consentito di mitigare gli effetti derivanti dalle pesanti perdite dovute all’esplosione delle sofferenze.

Il grafico a cui fa riferimento sembra suggerire che la caduta dei prezzi delle azioni potrebbe anche essere attribuibile (almeno in parte) all’esaurirsi della spinta propulsiva dei prezzi dei titoli di stato. Infatti, con gli attuali livelli, sembra poco probabile che i tassi possano scendere ancora favorendo l’ulteriore apprezzamento (significativo) dei titoli in portafoglio. Di certo, non avverrà in maniera significativa.

Per ricapitolare, i bassi tassi di interesse disincentivano le banche a prestare, per via del fatto che i margini di profitto sono assai ridotti, soprattutto se si considerano i rischi derivanti dalla debole crescita economica. La redditività quindi è compressa. Poiché si è giunti ormai alla fine della caduta dei tassi, viene meno anche l’ulteriore elemento di redditività delle banche, dato (fino a questo momento) dall’aumento dei prezzi dei titoli di stato e da cedole robuste.

Le banche sono molto esposte nei titoli sovrani e per quanto si possa ritenere che i tassi saranno destinati a rimanere bassi per un lungo periodo di tempo (come sembra peraltro suggerire anche le aspettative sull’inflazione), sono comunque esposte al rischio aumento dei tassi (quando avverrà) che determinerebbe delle perdite sul portafoglio titoli. Inoltre, le banche, essendo i primi prenditori del denaro «stampato» dalla BCE, dovrebbero risultare fortemente favorite da manovre espansive.

Eppure, a seguito delle ultime misure espansive adottate, la banche sembrerebbero fortemente penalizzate per quanto sopra esposto. Tutto ciò si riflette nei prezzi dei titoli che vengono venduti, anche per via del volume delle sofferenze che affliggono i bilanci bancari.

Ne consegue che le perdite derivanti dal passaggio a sofferenza dei crediti deteriorati (350 miliardi di euro nel caso italiano) non potranno essere attenuate nemmeno dai guadagni derivanti dell’aumento dei prezzi dei titoli di stato (in quanto lo spazio per crescere è ormai esaurito).

È chiaro che alla vendita delle azioni bancarie abbia contribuito anche le incertezze per il referendum in Gran Bretagna, ma questa è una lettura parziale e appare assai riduttivo attribuire al Brexit la caduta dei corsi azionari. In realtà, questo rischio va ad esprimersi in un terreno reso fertile dalle considerazioni sopra esposte.

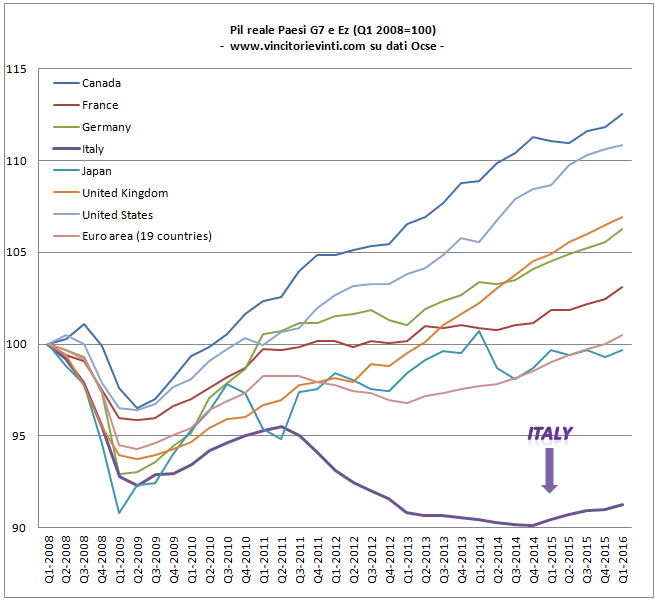

Prendendo spunto da un grafico recentemente pubblicato sul suo blog, l’Italia sembra essere il Paese che in questi anni ha saputo reagire peggio delle altre economie avanzate alla crisi. Significa che abbiamo grandi margini per risalire o si tratta di terreno irrimediabilmente perduto?

Purtroppo sembra prevalere la seconda ipotesi, forse non in maniera irrimediabile, ma le evidenze tendono a confermare che lo stato di salute dell’economia italiana resta fragile ed esposto alle intemperie.

Dalla fine della recessione del 2009 (terminata nel II trim. 2009) tutte le economie si sono riprese: tutte, tranne l’Italia, che nel frattempo ha conosciuto altri lunghi anni di profonda recessione dalla quale stenta ancora a riemergere.

Magari si può discutere sulla qualità della crescita di quelle economie che hanno superato la crisi del 2009, ma non sul fatto che siano cresciute. La ripresa intervenuta in quelle aree, per larga parte, ha consentito all’Italia di mantenersi a galla per via delle esportazioni, che hanno avuto un ruolo fondamentale nella tenuta dell’Italia e che, in un certo qual modo, hanno compensato (almeno in parte) la caduta dei consumi e degli investimenti interni.

Quindi, la favorevole congiuntura internazionale degli ultimi anni ha offerto un prezioso contributo alle esportazioni, consentendo all’Italia di non precipitare del tutto. In una economia, come quella italiana, che cresce solo se al traino di altre economie (e sotto questo aspetto, la posizione di vulnerabilità dell’Italia si è ulteriormente aggravata) la domanda esterna costituisce elemento cruciale che, soprattutto negli ultimi anni, ha consentito di colmare almeno in parte la caduta dei consumi e degli investimenti privati.

Ma questa medaglia, come tutte le altre, ha anche il suo rovescio. Ossia, che l’eventuale rallentamento dell’attività economica estera (sopratutto se forte) rischierebbe imprimere un duro colpo all’Italia, stante la posizione di estrema fragilità che si protrarrà ancora per un lungo periodo di tempo.

Detta in altre parole: possiamo dire che le altre economie si trovano in una fase di ciclo economico assai più avanzata rispetto all’Italia. Non vi è dubbio che quando queste economie rallenteranno l’espansione o, peggio, precipiteranno in recessione, l’Italia sarà costretta a pagarne un prezzo altissimo per via della fragilità e per via del fatto che, quando accadrà, con ogni probabilità, si troverà ancora a farei conti con l’ultima crisi che è ben lontana dal considerarsi risolta. A quel punto, è assai difficile immaginare che l’Italia possa trovarsi nella condizione di arginare una forte riduzione dell’attività estera, magari per via di maggiori consumi interni o maggiori investimenti.

La realtà è che l’Italia, da questa crisi, ha subito un durissimo colpo e una parte certamente non marginale del tessuto produttivo è andata distrutta. Il quale tessuto produttivo, per potersi rigenerare e ricreare, presuppone periodi temporali dilatati rispetto a quelli a disposizione dell’Italia e soprattutto presuppone che vengano rimossi tutti i fattori che ne hanno determinato la scomparsa e la distruzione. Non mi sembra che il quadro di riferimento abbia subito significativi cambiamenti, né che possa essere modificato nei tempi solleciti richiesti dalla gravità della situazione italiana.