La facility della Freeport in Texas, una delle più grandi al mondo per export di LNG, resterà chiusa almeno tre settimane. E il prezzo negli Stati Uniti «festeggia» e cala. Fra mid-term e inflazione

Di cosa stupirsi, c’è solo lo stupore stesso. I mercati conoscevano le intenzioni della Bce rispetto a rialzo dei tassi e termine degli acquisti in seno all’APP da settimane. L’unica variabile era il cosiddetto piano annunciato dal Financial Times per evitare la frammentazione dei rendimenti nell’eurozona. Di fatto, l’ennesima versione di scudo anti-spread.

Che nella realtà si è tradotta in una laconica promessa di dispiegamento di strumenti esistenti e nuovi, se sarà necessario. Nessun dettaglio. E, soprattutto, nessuna tempistica. E questi due grafici

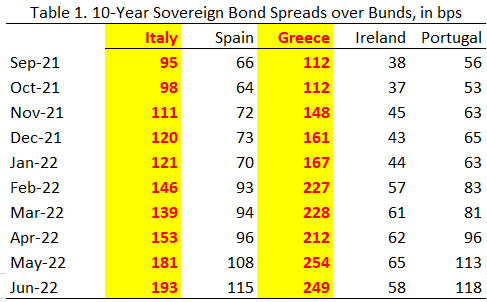

Andamento degli spread dei Piigs sul Bund dal settembre 2021 a oggi

Fonte: IIF

Andamento degli spread dei Piigs sul Bund dal settembre 2021 a oggi

Fonte: IIF

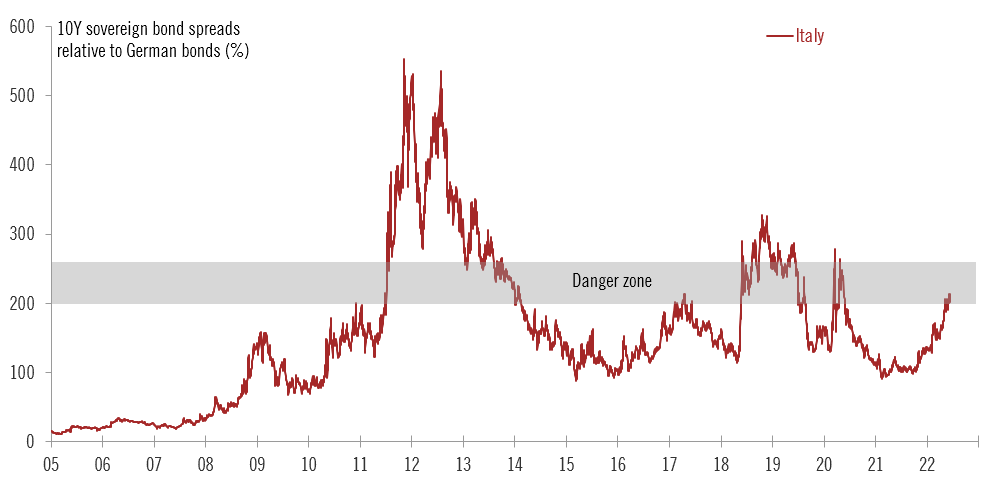

Andamento di rendimento del Btp decennale benchmark

Fonte: Pictet/Bce

Andamento di rendimento del Btp decennale benchmark

Fonte: Pictet/Bce

parlano molto chiaro al riguardo, offrendo un quadro decisamente impietoso dell’esistente. Se la tabella mostra la cavalcata degli spread dei Pigs (più l’Irlanda) dallo scorso settembre, quando di fatto si cominciò a parlare di possibile inizio della normalizzazione, la seconda immagine conferma chiaramente come per il proxy principale di mercato - il livello di sostenibilità del Btp benchmark a livello di rendimento -, l’Italia sia già oggi in situazione di allarme. Ovvero, in una situazione che richiederebbe - quantomeno - più chiarezza su quali strumenti mettere in campo, da qui a settimane. E non mesi. O solo ipoteticamente, facendo riferimento a un se sarà necessario.

Ecco spiegato lo spread in rialzo nel dopo Bce e il tonfo di Piazza Affari rispetto a tutte le altre Borse europee, trascinata al ribasso da quelle banche che hanno quindi offerto al mercato l’implicita conferma del loro attivismo negli acquisti di debito sovrano italiano nelle ultime settimane. Si prezzano le perdite a bilancio di quei Btp. Insomma. al netto delle sparate anti-Lagarde dell’ultimo di giorno di campagna elettorale per le amministrative di Lega e FdI, tutti sapevano che la Bce stava per compiere il policy error alla Trichet. Da settimane. Ovvero, alzare i tassi in periodo pre-recessivo. All’epoca fu Lehman, oggi l’Ucraina. Ma attenzione. Perché per quanto sia comodo mettere in campo gli alibi dell’austerity assassina e del precedente greco, due sono i dati di fatto. Primo, la Bce ha annunciato un rialzo dei tassi che avverrà fra oltre un mese e di un misero quarto di punto, a fronte di 11 anni di Qe ininterrotto e gli ultimi due di programma pandemico addirittura alluvionale. Chi non riesce in queste condizioni a guidare la bicicletta senza le rotelle di Francoforte, si ponga un domanda sulle proprie fragilità, prima di attaccare i falchi del Nord.

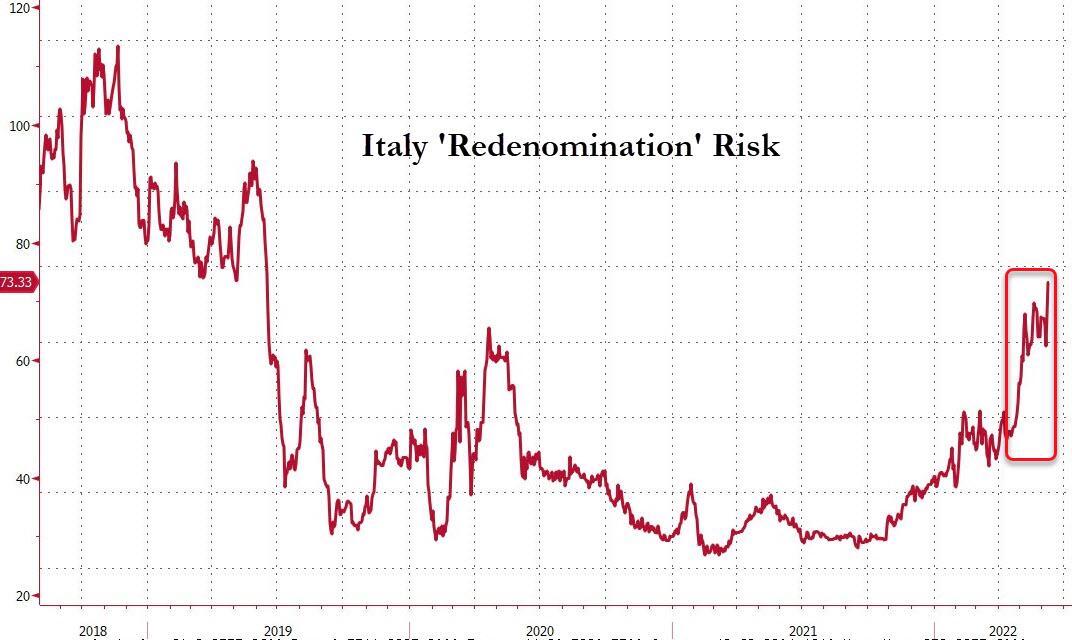

Secondo, questo grafico

Andamento del proxy di mercato sulla probabilità di Italexit

Fonte: Bloomberg

Andamento del proxy di mercato sulla probabilità di Italexit

Fonte: Bloomberg

mostra chiaramente il ritorno dell’Italia nel ruolo di elefante nella stanza, stante il trend del redenomation risk. Ovvero, il proxy che traccia la probabilità (ipotetica) di mercato di un Italexit. Quindi, occorre porsi seriamente il problema del perché solo Piazza Affari si sia avvitata in quel modo sulla spirale di vendite. E la risposta è una sola: abbiamo per troppo tempo guardato la realtà con gli occhiali rosa del Pil dopata da un SuperBonus con i fondi già esauriti e di un Recovery Fund spacciato come pranzo gratis ma che tale non è. Insomma, prepariamoci al MES. Perché con l’inflazione europea al’8,1% e quella statunitense che ha appena smentito la narrativa del picco raggiunto, salendo dall’8,3% all’8,6%, l’Eurotower potrà al massimo intervenire sul reinvestimento. Ovvero, acqua fresca.

Ma c’è di peggio, quantomeno per il nostro Paese. Perché oltre allo spread in fibrillazione, l’Italia deve fare i conti con un nuovo aumento dei prezzi del carburante. Oltretutto, alla vigilia degli spostamenti per le vacanze. Ed ecco la pessima notizia. Giovedì un incendio ha investito l’hub della Freeport LNG, settima azienda per l’esportazione di gas liquefatto nel mondo e seconda negli Usa. Un incidente, la cui dinamica non è stata specificata dal management, ha messo fuori uso le infrastrutture situate a Quintana Island nel Texas, proprio la location da cui negli ultimi due mesi sono partiti i cargo che portavano LNG statunitense in Europa in ossequio alla promessa di Joe Biden di sostenere la transizione dell’Ue dalla dipendenza dalle fonti energetiche russe. Gas in testa. E se per settimane l’eventuale inclusione di quest’ultimo nelle sanzioni aveva spedito in orbita le valutazioni del Dutch, insieme alle prime ritorsioni russe contro la Finlandia, ecco che proprio il ritmo forsennato dell’export Usa nell’ultimo periodo le aveva riportate su livello sempre alti ma non da record assoluto. Al momento, i tempi di fermo forzato per la struttura solo valutati dalla proprietà in almeno tre settimane, quindi in vero disastro a livello di spedizione dell’LNG che si contava di poter ricevere in estate per stoccare le riserve, più o meno comuni, in vista dell’autunno/inverno.

Ed ecco che questi due grafici

Andamento del prezzo futures del gas naturale europeo (Dutch)

Fonte: Bloomberg

Andamento del prezzo futures del gas naturale europeo (Dutch)

Fonte: Bloomberg

Andamento del prezzo futures del gas LNG statunitense

Fonte: Bloomberg/Zerohedge

Andamento del prezzo futures del gas LNG statunitense

Fonte: Bloomberg/Zerohedge

mostrano invece la dura realtà: le reazioni totalmente contrapposta dei futures del gas europeo e Usa alla notizia dell’esplosione nell’hub di Freeport mostra come riporre troppa fiducia nella fornitura alternativa statunitense potrebbe rivelarsi un errore clamoroso. Ben più grave di quello della Bce di alzare i tassi in aria di recessione. D’altronde, nulla di cui stupirsi troppo. Le esportazioni record verso l’Ue stavano gravando pesantemente su aziende e consumatori Usa, i quali già stanno facendo i conti con il prezzo della benzina alla pompa arrivato alla quota psicologica di 5 dollari al gallone.

Ora, poi, l’inflazione in ulteriore crescita al massimo dal 1981 pare aver suonato l’allarme alla Casa Bianca, in vista del voto di mid-term di novembre. L’inflazione è troppo alta, faremo tutto il possibile, ha dichiarato ieri Joe Biden dopo la pubblicazione del dato CPI. A partire, probabilmente, dal taglio dell’export energetico. Se così fosse, attenzione a scherzare con il fuoco, perché l’autunno è di fatto alla porte, quantomeno a livello di riserve da riempire. Se lo showdown con la Russia dovesse proseguire, l’Italia rischierebbe di trovarsi con la sola, ridicola opzione africana. Tradotto, una assoluta tempesta perfetta. Altro che il 2011.

© RIPRODUZIONE RISERVATA