L’universo della previdenza integrativa del primo pilastro appare particolarmente frastagliato. Le differenze riguardano il regime di funzionamento (contribuzione definita o prestazione definita), le modalità di adesione (volontarietà o obbligatorietà), la possibilità di effettuare scelte in capo all’iscritto (opzioni di accumulo e decumulo, contribuzione), il regime fiscale, la cornice normativa (IORP 2, Solvency 2 o altra normativa comunitaria).

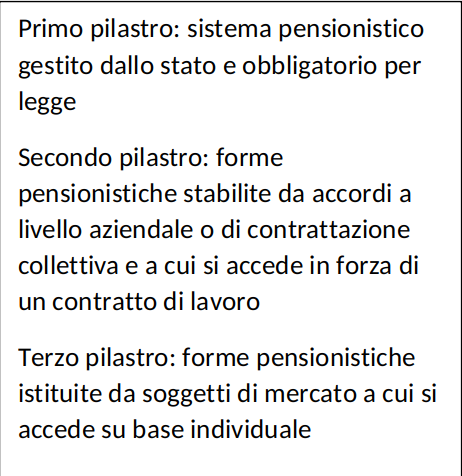

Pilastri previdenziali

.

Pilastri previdenziali

.

Tali differenze si riscontrano anche all’interno di ciascun paese, dove possono operare forme pensionistiche organizzate diversamente.

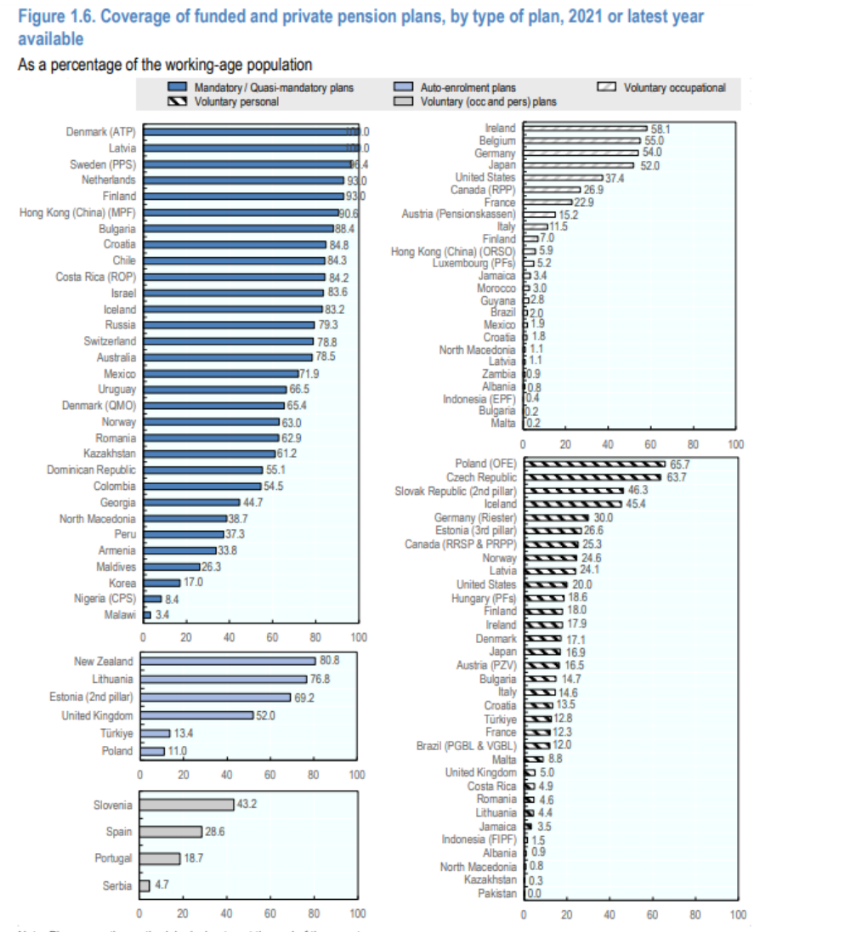

La partecipazione ai fondi pensione può essere obbligatoria o volontaria. L’obbligatorietà consente di massimizzare la partecipazione ed è utilizzata soprattutto in quelle realtà dove il tasso di sostituzione (rapporto tra l’ammontare della pensione e quello dell’ultima retribuzione prima del pensionamento) della previdenza di primo pilastro tende ad essere più contenuto. In Italia, ad esempio, l’adesione ai fondi pensione è volontaria; in Cile, in Danimarca, nei Paesi Bassi, di contro, l’adesione è obbligatoria e i tassi di partecipazione sono molto elevati, al pari degli asset gestiti.

Negli ultimi anni, stanti le riforme adottate in vari stati per mantenere sostenibili i sistemi pensionistici pubblici, alcuni paesi (anche l’Italia) hanno introdotto meccanismi per temperare la volontarietà dell’adesione. Si tratta dei sistemi di auto-enrolment che prevedono l’iscrizione al fondo pensione contestualmente all’assunzione, salvo possibilità per il lavoratore di opting-out entro un determinato arco temporale. Ad esempio, meccanismi di questo tipo sono stati introdotti nel Regno Unito e in Nuova Zelanda, con risultati rimarchevoli in termini di adesione. In Irlanda tale meccanismo inizierà ad essere applicato dal 2025. In Italia, di contro, il silenzio-assenso sulla destinazione del TFR alla previdenza integrativa non ha dato i risultati sperati, con poche centinaia di migliaia di lavoratori interessati.

Coverage of funded and private pension plans

Fonte: OECD Pension Markets in focus 2022

Coverage of funded and private pension plans

Fonte: OECD Pension Markets in focus 2022

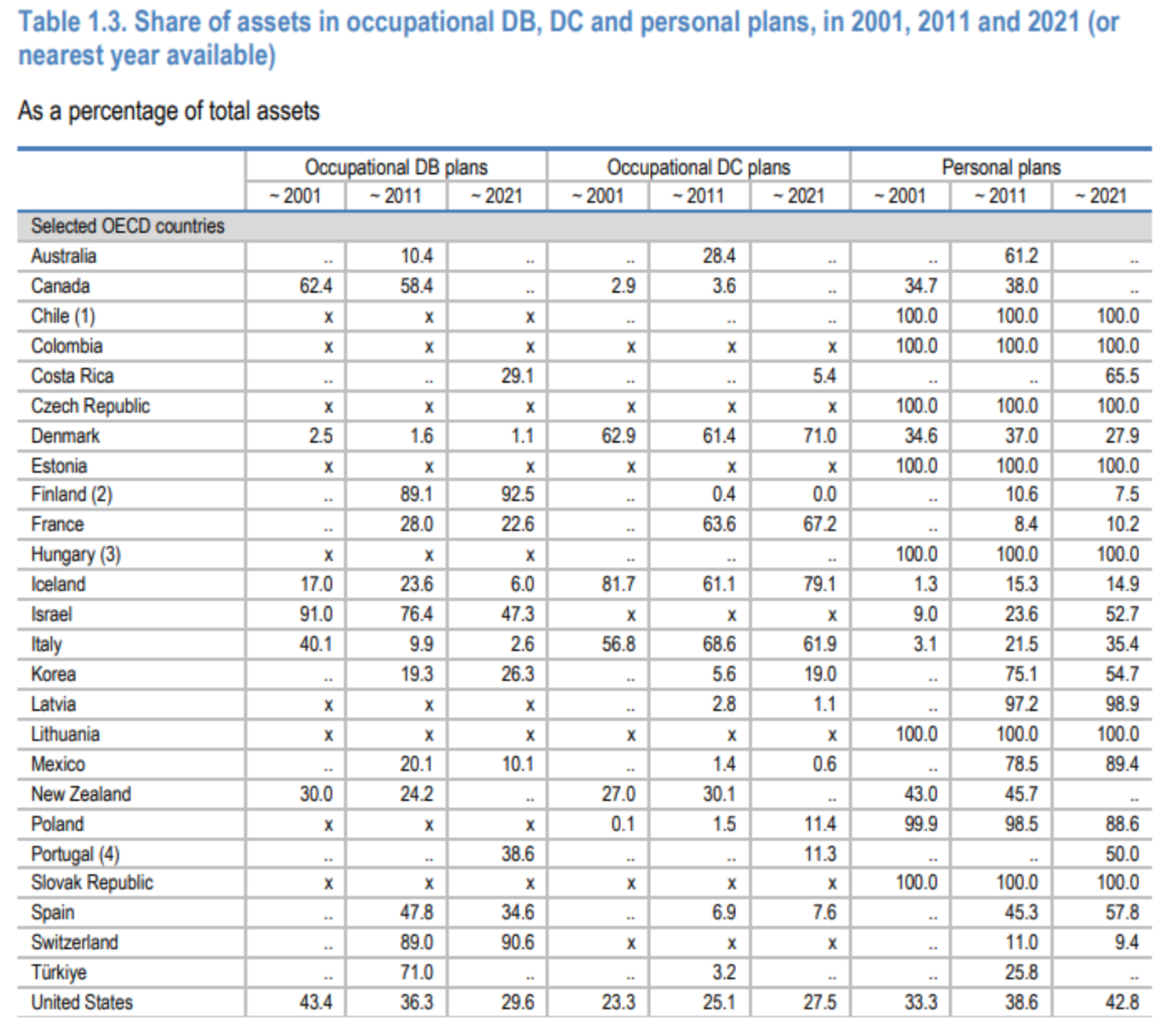

I fondi pensione possono essere gestiti mediante due regimi, quello della prestazione definita e quello della contribuzione definita. Nel modello a benefici definiti i livelli delle prestazioni sono definiti ex ante, ne consegue che la gestione finanziaria dovrà coprire le passività della forma pensionistica, intese come prestazioni da corrispondere (modello Asset Liability Management – ALM). Nel modello della contribuzione definita, di contro, l’ammontare delle prestazioni sarà noto solo ex-post e dipenderà da una serie di fattori quali i contributi versati, il profilo di rischio rendimento assunto, gli incentivi fiscali. La scelta del regime pensionistico ha una fondamentale implicazione in chiave di rischio di inadeguatezza delle prestazioni, dato che nel modello a prestazione definita tale rischio è in capo la fondo pensione mentre nei piani a contribuzione definita è assunto direttamente dall’aderente.

Nelle esperienze di previdenza complementare più mature i fondi pensione nascono come schemi a prestazione definita, nel corso degli ultimi decenni, tuttavia, sotto il peso dell’invecchiamento della popolazione e per evitare un eccessivo gravame sui bilanci delle aziende istitutrici (chiamate a ripianare il deficit), molti schemi hanno deciso di abbandonare tale regime in favore della contribuzione definita. Da ultimo, dal 2025 anche nei Paesi Bassi si avvierà un graduale processo di shift verso tale regime. In Italia i fondi pensione operano secondo il principio della contribuzione definita, gli schemi a prestazione definita sono marginali.

Share of assets

Fonte: OECD Pension Markets in focus 2022

Share of assets

Fonte: OECD Pension Markets in focus 2022

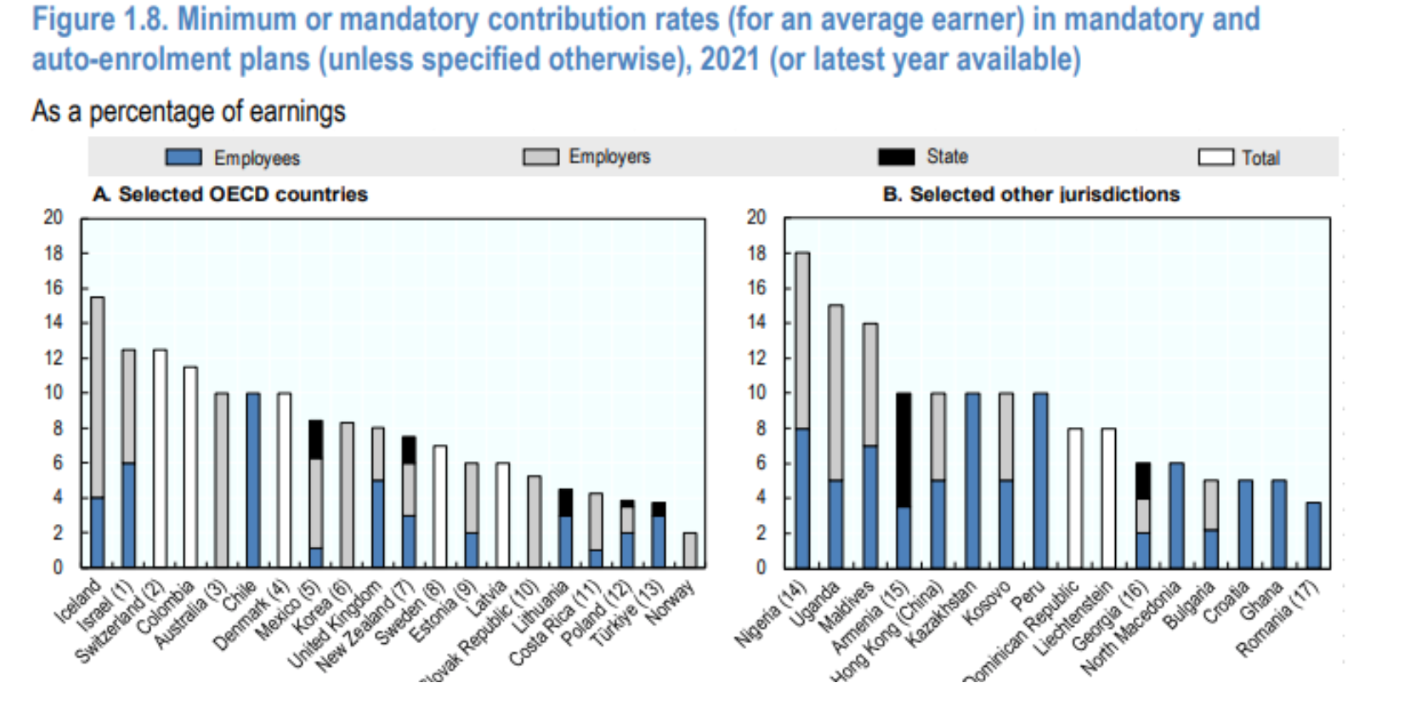

Le possibili fonti di contribuzione a un fondo pensione sono rappresentate dai contributi a carico dell’aderente e dell’impresa. Lo Stato può decedere di incentivare l’adesione al fondo pensione in vari modi, ad esempio versando contributi a proprio carico. In Italia l’incentivo è corrisposto sotto forma di agevolazioni fiscali; la contribuzione datoriale è limitata alle sole adesioni contrattuali ed è fissata, nel suo livello minimo, dalla contrattazione collettiva. Nel caso delle adesioni individuali l’unica forma di contribuzione è quella a carico dell’aderente a cui potrebbe aggiungersi l’incentivo statale se previsto.

Per quanto riguarda i sistemi di automatic enrolment, i livelli contributivi sono definiti dalla normativa istitutiva.

Minimum or mandatory contribution rates

Fonte: OECD Pension Markets in focus 2022

Minimum or mandatory contribution rates

Fonte: OECD Pension Markets in focus 2022

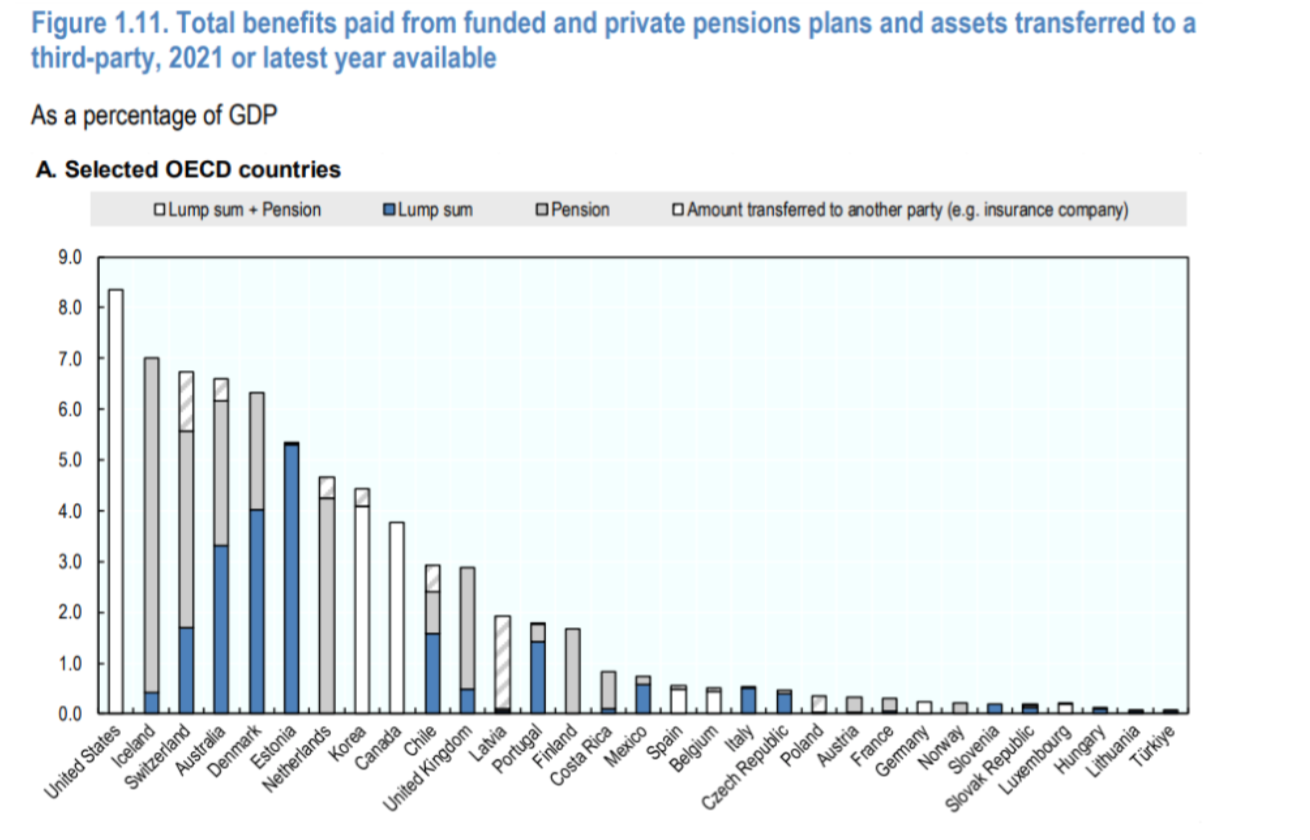

La fase di pay-out può prevedere varie forme di erogazione delle prestazioni. Queste potrebbero essere erogate sotto forma di capitale tramite un unico pagamento (lump-sum) oppure sotto forma di un flusso di pagamenti periodici. Questa opzione a sua volta potrebbe essere organizzata mediate la corresponsione di una rendita o sotto forma di prelievi programmati (income drawndown). L’opzione della prestazione in capitale può non essere sempre disponibile o può essere soggetta a vincoli, dato che la sua previsione sarebbe poco coerente con la finalità previdenziale del risparmio presso i fondi pensione. In alcuni stati che condividono questa impostazione (Regno Unito), tuttavia, di recente tale regola è stata allentata ed è oggi possibile accedere al proprio risparmio pensionistico in un’unica soluzione. In Italia, ad esempio, la prestazione pensionistica sotto forma di rendita non può eccedere il 50% del montante accumulato a meno che quest’ultimo non sia particolarmente basso e in tal caso può essere fruito in un’unica soluzione.

Quanto alle tipologie di rendite disponibili nel nostro paese non ci sono previsioni particolari e ogni fondo pensione può definire tale profilo in autonomia. In realtà estere, di contro, la rendita vitalizia è obbligatoria (Paesi Bassi).

La normativa italiana al momento non consente di accedere alle prestazioni pensionistiche mediante prelievi programmati (consentiti invece per i PEPP). Si tratta di programmi che prevedono lo smobilizzo periodico di una parte del montante per il pagamento delle prestazioni mentre la rimanente parte del montante continua ad essere investita e a maturare rendimento.

Il pagamento delle prestazioni pensionistiche può essere gestito direttamente dal fondo pensione oppure affidato a compagnie di assicurazione. Tale scelta ha un impatto significativo sull’operatività del fondo pensione dato che l’erogazione diretta della rendita è vincolata alla disponibilità delle riserve tecniche. Nei Paesi Bassi i fondi pensione erogano direttamente le rendite, di contro in Italia o in Cile l’erogazione è a carico delle compagnie cui vengono trasferiti i montanti da trasformare in rendita. In alcuni paese dell’est Europa l’erogazione delle rendite è affidata direttamente allo stato.

Total benefits paid

Fonte: OECD Pension Markets in focus 2022

Total benefits paid

Fonte: OECD Pension Markets in focus 2022

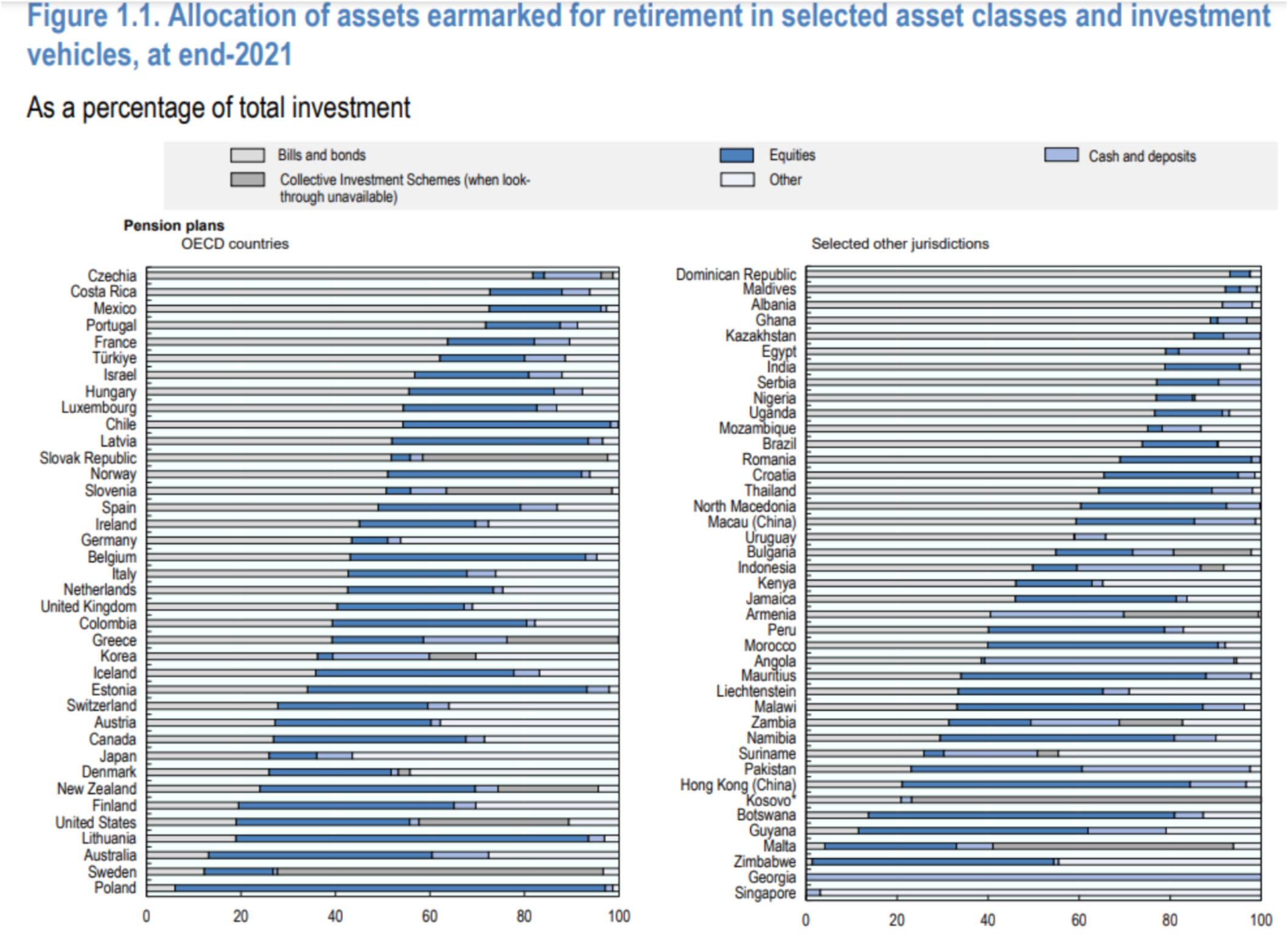

Per quanto riguarda la composizione dei portafogli, circa il 70% degli attivi sono allocati in equity e bond. Oltre che da considerazioni di carattere finanziario (rischio-rendimento), la struttura dei portafogli può risentire della previsione di limiti quantitativi agli investimenti, soprattutto per quanto riguarda l’allocazione in real asset. Anche il modello d’investimento utilizzato, ALM o gestione a benchmark ha un impatto sull’allocazione degli attivi.

Allocation of assets

Fonte: OECD Pension Markets in focus 2022

Allocation of assets

Fonte: OECD Pension Markets in focus 2022

L’investimento in strumenti finanziari domestici tende ad essere più elevato nei paesi in cui i mercati finanziari sono molto sviluppati, viceversa laddove il mercato domestico è di ridotte dimensioni l’allocazione in asset esteri è più consistente.

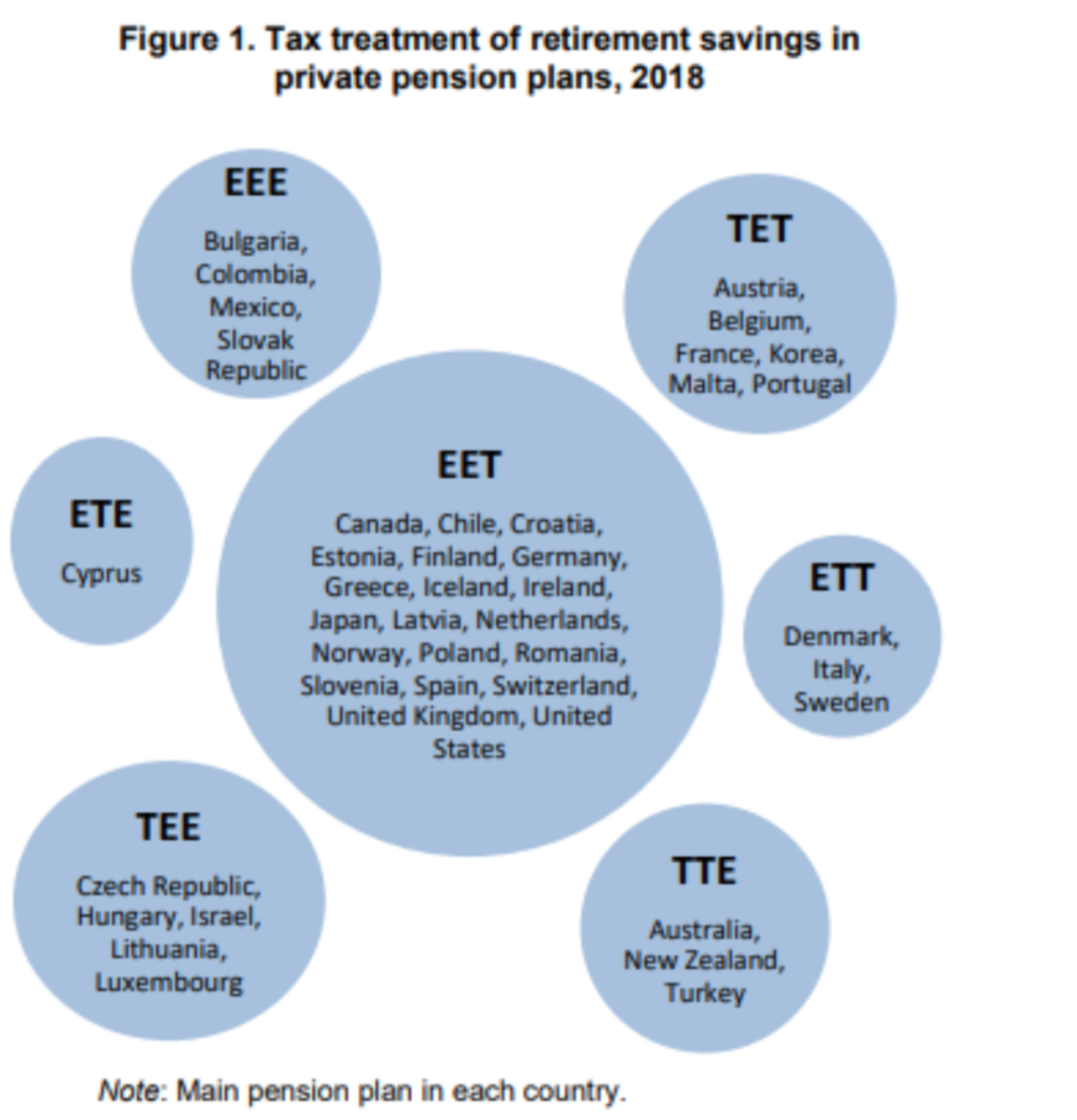

La tassazione delle forme di previdenza integrativa può avvenire in varie fasi del ciclo di accumulo/decumulo: versamento dei premi, maturazione dei rendimenti, godimento delle prestazioni pensionistiche. Si possono distinguere vari modelli di tassazione.

Tax treatment

Fonte: OECD The tax treatment of retirement savings in private pension plans

Tax treatment

Fonte: OECD The tax treatment of retirement savings in private pension plans

Il modello di gran lunga più utilizzato è quello di esentare dal pagamento delle imposte la fase di contribuzione e quella di maturazione dei risultati di gestione finanziaria e di tassare le prestazioni pensionistiche. Con la mancata tassazione dei contributi e dei rendimenti lo stato incentiva la posizione di previdenza complementare aumentando la massa investita, se i contributi/rendimenti fossero tassati, infatti, il montante da investire sarebbe minore. In questo caso, tuttavia, la prestazione del fondo pensione viene tassata seguendo le aliquote dell’imposta sul reddito, di fatto aumentando l’aliquota marginale cui il contribuente è soggetto.

In Italia vige un modello di tassazione ETT in cui soltanto la fase di contribuzione è soggetta a deduzione fiscale. I rendimenti sono tassati al pari delle prestazioni. Tuttavia, nel caso delle prestazioni la tassazione avviene secondo un sistema di imposizione separata ad una aliquota che varia tra il 15% e il 9% in funzione degli anni di permanenza nel fondo pensione. Anche in Italia quindi il regime fiscale dei fondi pensione è particolarmente incentivante.