Come si porta in detrazione nel 730 la spesa sostenuta per l’agenzia immobiliare? Vediamo quando il beneficio fiscale è possibile, i limiti alla spesa e i documenti necessari.

Nel modello 730/2026 è possibile portare in detrazione anche la spesa sostenuta per l’intermediazione immobiliare. Bisogna fare molta attenzione perché non sempre questo beneficio fiscale spetta e bisogna rispettare specifici requisiti. Come si inserisce l’onere nella dichiarazione dei redditi per avere diritto alla detrazione al 19%?

La spesa per l’agenzia immobiliare non è quasi mai di importo basso e proprio per questo motivo è importante sapere come portare in detrazione l’onere sostenuto, quando spetta l’agevolazione, che limiti sono previsti dalla normativa e in che quadro del 730 deve essere inserita la somma pagata.

Per poter avere accesso alla detrazione è necessario rispettare alcuni requisiti e bisogna essere in possesso di tutta la documentazione necessaria che attesti l’avvenuta spesa.

Vediamo di seguito la lista completa di quanto necessario e le istruzioni dell’Agenzia delle Entrate per la corretta compilazione della dichiarazione dei redditi.

Detrazione spese agenzia immobiliare nel 730/2026

È bene ricordare che le spese per l’agenzia immobiliare rientrano tra quelle indicate dall’articolo 15 del Tuir, vale la doppia regola per le detrazioni:

- spettano solo se effettuate con mezzi di pagamento tracciabile;

- sono rimodulate in base al reddito.

Per beneficiare della detrazione è necessario conservare dei documenti che attestino l’effettivo sostenimento della spesa.

Quando spetta la detrazione delle spese di intermediazione?

L’importo che può essere portato in detrazione riguarda il compenso versato all’intermediario, ovvero un agente immobiliare, per l’acquisto dell’abitazione principale e l’agevolazione può essere richiesta attraverso il modello 730/2026. Il limite massimo dell’importo detraibile è 1.000 euro, questo significa che il beneficio fiscale massimo che si potrà avere dalla detrazione è di 190 euro (il 19% di 1.000 euro) e il beneficio fiscale si esaurisce in un unico anno di imposta.

Questa detrazione spetta non solo per l’acquisto della proprietà, ma anche per l’acquisto di altri diritti reali (quali ad esempio l’usufrutto) a condizione che l’immobile sia adibito ad abitazione principale. Non spetta, invece, se si paga l’agenzia immobiliare per trovare una casa in locazione, anche se deve essere adibita ad abitazione principale.

Detrazione spese agenzia immobiliare nel 730/2026: istruzioni

Possono beneficiare della detrazione del 19% solamente gli acquirenti dell’immobile; il venditore, pertanto, non può beneficiare dell’agevolazione in esame anche se ha corrisposto la relativa provvigione all’agente immobiliare.

La detrazione non spetta invece se le spese sono sostenute nell’interesse dei familiari fiscalmente a carico.

Per beneficiare della detrazione il contribuente deve produrre una dichiarazione sostitutiva dell’atto di notorietà indicando le modalità di pagamento della somma all’atto della cessione dell’immobile, anche se assoggettata a Iva.

Nel momento in cui va a richiedere la detrazione il contribuente deve dichiarare:

- se si è avvalso di un mediatore (condizione fondamentale per poter usufruire della detrazione Irpef). In caso positivo è quindi necessario anche fornire i dati identificativi del titolare, se persona fisica, o la denominazione, la ragione sociale ed i dati identificativi del legale rappresentante, se soggetto diverso da persona fisica, ovvero del mediatore non legale rappresentante che ha operato per la stessa società;

- il codice fiscale o la partita Iva;

- il numero di iscrizione al ruolo degli agenti di affari in mediazione e della Camera di commercio, industria, artigianato e agricoltura di riferimento per il titolare ovvero per il legale rappresentante o mediatore che ha operato per la stessa società;

- infine l’ammontare della spesa sostenuta per tale attività e le analitiche modalità di pagamento della stessa.

La detrazione è usufruibile solo nel caso in cui le spesa sia stata sostenuta per l’acquisto dell’immobile destinato a diventare abitazione principale.

Sarà quindi anche obbligatorio compilare un’autodichiarazione che attesti che l’immobile viene utilizzato come abitazione principale, da conservare assieme agli altri documenti richiesti dall’Agenzia delle Entrate.

Qualora si dovesse decidere, in seguito, di stipulare un mutuo per l’acquisto dell’immobile, sarà possibile beneficiare anche della detrazione degli interessi passivi e delle spese notarili, oltre che altre spese accessorie all’apertura del mutuo, solo nel caso in cui si tratti di un immobile adibito ad abitazione principale.

Come si compila il modello 730/2026?

Le spese sostenute dagli acquirenti per pagare gli agenti immobiliari al fine di acquistare l’abitazione principale possono essere indicate nel modello 730/2026.

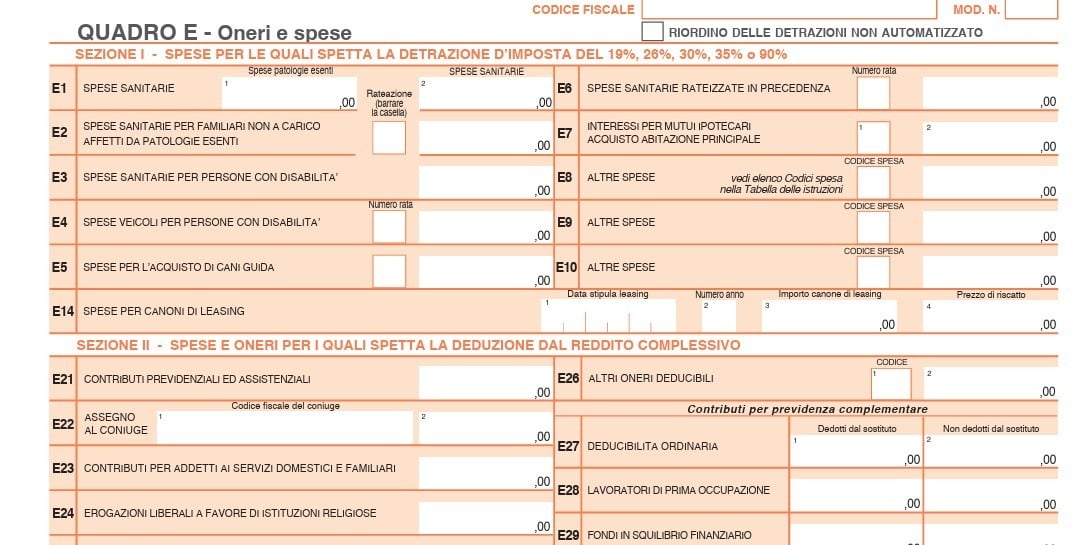

Come specificano le istruzioni dell’Agenzia delle Entrate, i costi relativi agli intermediari immobiliari vanno riportati all’interno del Quadro E, nei righi dal E8 al E10, denominati “altre spese”.

Al loro interno sarà, quindi, necessario:

- compilare la colonna 1 utilizzando il codice 17, che si riferisce proprio ai compensi pagati a soggetti di intermediazione immobiliare;

- la colonna 2 dovrà essere compilata inserendo i costi sostenuti.

Quadro E

730 ordinario

Quadro E

730 ordinario

L’importo deve comprendere anche le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 17.

Nel caso in cui l’immobile in questione sia stato acquistato da più persone, la detrazione, sempre rimanendo all’interno del limite di 1.000 euro, deve essere ripartita tra i comproprietari, tenendo sempre conto delle diverse percentuali di proprietà dei singoli individui coinvolti.

Detrazione spese agenzia immobiliare nel 730/2026: i documenti da conservare

Affinché il contribuente possa beneficiare della detrazione del 19% delle spese immobiliari, è necessario che conservi i seguenti documenti, così da provare i costi sostenuti nel 2025:

- la fattura rilasciata dall’intermediario immobiliare;

- il contratto preliminare registrato;

- l’atto di compravendita da cui risultino i requisiti previsti dalla legge n. 296 del 2006;

- l’autocertificazione che attesti che l’immobile è destinato ad abitazione principale.

Bisogna, inoltre, tenere sempre presenti gli accorgimenti dettati dall’Agenzia delle Entrate con la circolare n. 20 del 2011:

- non si ha diritto alla detrazione Irpef del 19% se la fattura rilasciata dall’intermediario immobiliare è intestata a un soggetto non proprietario;

- nel caso in cui la fattura sia intestata a un solo proprietario ma l’immobile risulti in comproprietà, è necessario andare a integrarla con i dati anagrafici del comproprietario mancante;

- se la fattura risulta intestata al proprietario dell’immobile e a un altro soggetto non proprietario, diventa necessario che in fattura venga specificato (o integrato) che l’onere è stato sostenuto solo ed esclusivamente dal proprietario.

Quali sono i casi di esclusione?

Anche tenendo conto di quanto esposto in precedenza, si evince che i possibili casi di esclusione sono i seguenti:

- la spesa è stata sostenuta per terzi e non si è quindi i proprietari dell’immobile;

- manca parte o tutta la documentazione richiesta;

- la casa non viene adibita ad abitazione principale;

- non si è fatto uso di un agente immobiliare;

- il pagamento non è stato fatto attraverso mezzi tracciabili.

Argomenti