I derivati sono strumenti finanziari che nascono per coprirsi da rischi legati all’economia reale, consentendo strategie di protezione dalla volatilità dei valori di determinati asset. L’utilizzo che ne fa l’operatore può sancire se lo scopo della negoziazione ha natura di copertura (derivato + sottostante, combinazione di derivati opposti) oppure speculativa (solo derivato). I derivati sono stati chiamati in ballo più volte nella storia recente, dalla questione dell’utilizzo per la gestione del debito pubblico per l’ingresso nell’euro, alla crisi dei subprime del 2008, alle quotazioni negative su alcune scadenze dei future sul petrolio nell’aprile 2020.

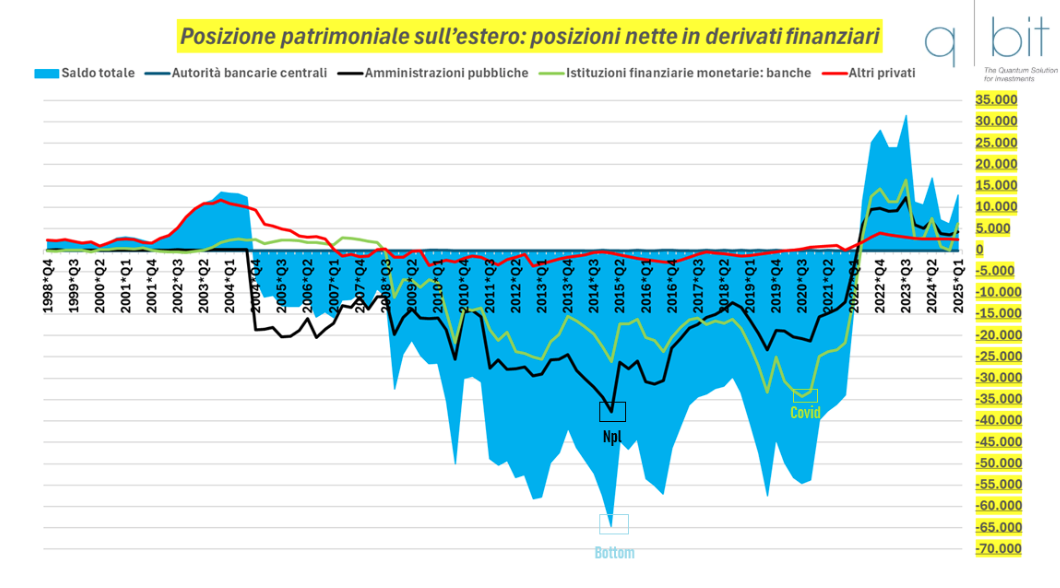

Ma oggi la fotografia della posizione netta con l’estero in derivati del sistema Italia ci fornisce ottime notizie, anche quella delle amministrazioni pubbliche! Il saldo è positivo dal 2022 e tutti gli attori sono tornati in saldo positivo verso l’estero: privati, banche e stato! Dai bottom del 2015 si è arrivati al top record del 2023!

Posizione patrimoniale sull’estero

.

Posizione patrimoniale sull’estero

.

Le amministrazioni pubbliche sono in surplus sull’estero di 4 mld.

Posizione patrimoniale sull’estero

Fonte: Banca d'Italia

Posizione patrimoniale sull’estero

Fonte: Banca d'Italia

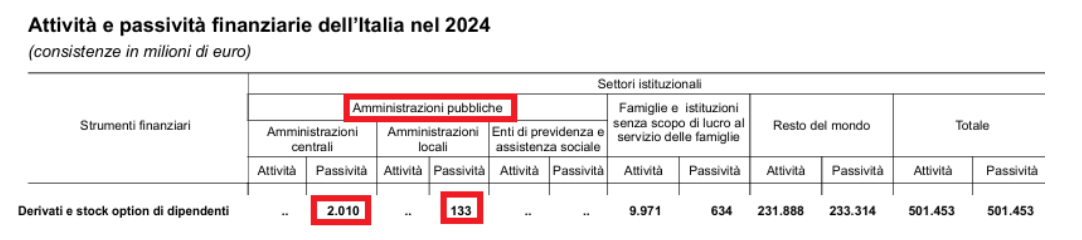

Attività e passività finanziarie

Fonte: Banca d'Italia

Attività e passività finanziarie

Fonte: Banca d'Italia

Ovviamente ciò non deve distogliere l’attenzione dalla situazione totale: le pubbliche amministrazioni hanno registrato un passivo in derivati MTM di 2,15 mld nel 2024, dati Banca d’Italia, e al giugno 2025 siamo a 3,06 mld, dati Mef che differiscono da quelli della banca centrale nazionale (Il Mark-to-Market (MtM) riportato è quello calcolato dal MEF per le proprie finalità gestionali e pertanto non corrisponde a quello pubblicato dalla Banca d’Italia nella Serie dei Conti finanziari in quanto in quest’ultima – avente invece finalità propriamente statistiche – una parte del MtM è riclassificata come debito, in applicazione del nuovo Manuale su disavanzo e debito pubblico emanato a seguito dell’entrata in vigore del Sistema Europeo dei Conti nazionali e regionali SEC 2010. Gli importi del MTM riportati sono al lordo del collateral).

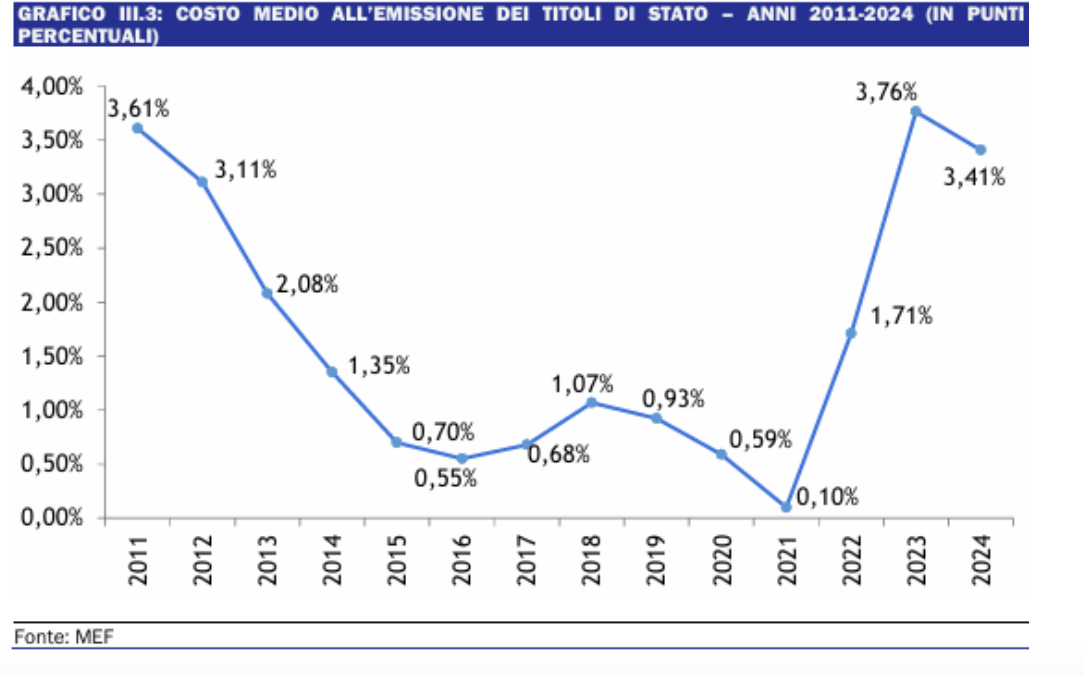

Le posizioni MTM in derivati rappresentano il 3,85% del valore del debito pubblico in titoli (ossia oltre l’84,2% del debito pubblico totale). Nel rapporto sul debito pubblico italiano del 2024 è riportato: “Nell’anno in esame, in un contesto di generale diminuzione dei tassi di mercato, il costo medio ponderato all’emissione è risultato in calo rispetto all’anno precedente, attestandosi al 3,41% al 31 dicembre 2024 contro il 3,76% del 2023.

Costo medio all’emissione di titoli di stato

Fonte: MEF

Costo medio all’emissione di titoli di stato

Fonte: MEF

Adottando il criterio di cassa, il costo medio del debito antecedente alle operazioni in derivati calcolato come rapporto tra gli interessi di cassa pagati sui titoli di Stato nell’anno t sullo stock di titoli di Stato dell’anno t-1, nel 2024 è stato pari al 2,931% contro il 2,49% registrato nel 2023. Includendo il complesso dei derivati in essere, il valore del costo di cassa del 2024 si porta al 2,928%, contro il 2,53% del 2023.” Il peso dei derivati, in termini di cassa, è stato positivo nel 2024 e negativo nel 2023.

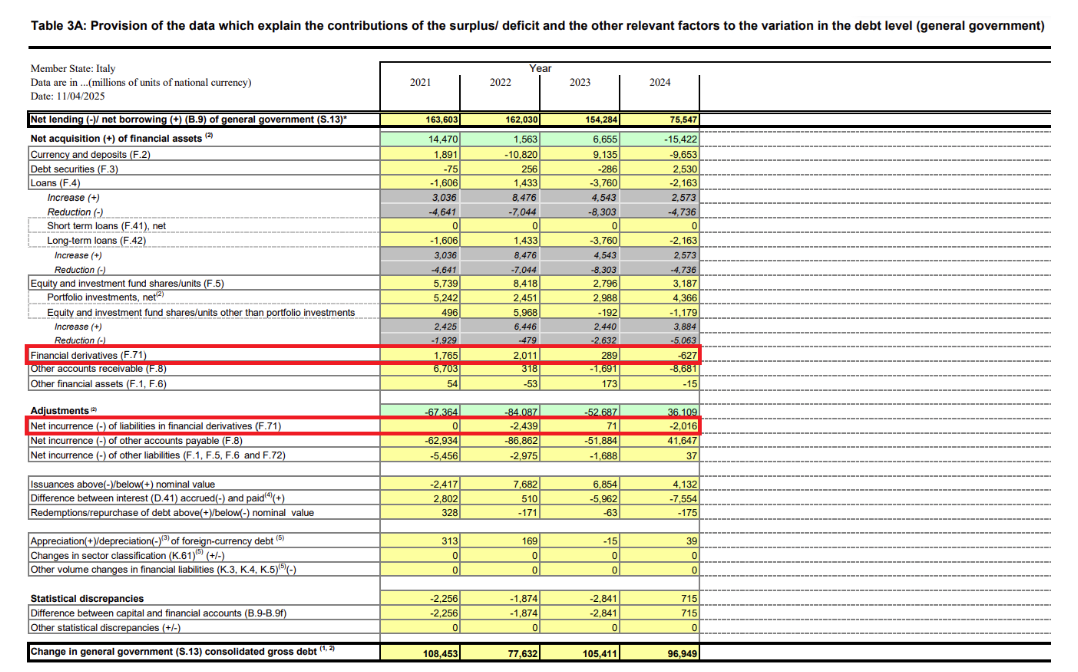

La tabella Eurostat per l’Italia registra valori negativi per il 2024, anche nella versione Adjustments. I dati riportati potrebbero sembrare ambigui e poco trasparenti considerando le modalità di calcolo del Mef, Banca d’Italia ed Eurostat.

Analisi del bilancio statale

Fonte: Eurostat

Analisi del bilancio statale

Fonte: Eurostat

Importanti cambiamenti ci sono stati in passato anche con la normativa, come il decreto legislativo 30 dicembre 2003, n.394 che prevedeva l’obbligo della contabilizzazione dei derivati al MTM per la prima volta. Anche la modalità di calcolo ha avuto la sua importanza con l’approccio al mercato.

Ma la tendenza di fondo della pne in derivati sembra chiara e seguire molto bene le logiche macroeconomiche del paese: crescita e stabilità in caso di saldo generale positivo e crescente, solidità nel caso di saldo statale positivo e crescente, come quello attuale anche se in discesa dal top del 2023, l’importante è la permanenza in territorio positivo!