Domanda record all’asta e rendimenti ai massimi da oltre 20 anni. Conviene comprare il bond al 3,30%? Il vero guadagno dipende dal cambio e dalle prossime mosse della Bank of Japan.

Il 3,30% del nuovo bond giapponese a 20 anni, preso da solo, non spiega tutto questo clamore. Rende di più il nostro BTP di pari durata, quello che scade nel settembre 2046 con cedola 3,25%: ai prezzi attuali di circa 84,91, questo titolo di Stato offre un rendimento ben più elevato.

Invece il JGB è andato a ruba: in poche ore sono stati andati esauriti 2.000 miliardi di yen, con ordini quasi cinque volte superiori all’offerta. Cosa stanno comprando davvero gli investitori?

Non la cedola. O almeno non solo quella. Chi compra oggi il debito giapponese sta facendo una scommessa diversa. E se dovesse rivelarsi corretta, il guadagno finale potrebbe essere molto più alto del 4,4% offerto dai titoli di Stato italiani a 20 anni.

BTP vs bond giapponese: perché il 3,30% può valere più del 4,4%

Il confronto tra BTP e bond giapponese sembra chiuso in partenza. Il BTP con scadenza settembre 2046 e cedola 3,25%, ai prezzi attuali intorno a 84,91, offre un rendimento a scadenza che si aggira intorno al 4,4%. Molto più del 3,30% offerto dal bond giapponese a 20 anni. Ma fermarsi a questo dato sarebbe fuorviante.

Il rendimento del BTP italiano incorpora infatti un premio per il rischio diverso (e più alto). Il debito italiano è molto sensibile all’andamento dello spread e alle condizioni finanziarie dell’Eurozona. Il Giappone, al contrario, è percepito come un emittente più stabile, anche grazie al ruolo della Bank of Japan, che continua a esercitare un forte controllo sulla curva dei rendimenti, rimasti compressi per anni e ora in ripresa.

Per questo il rendimento non può essere l’unica variabile.

Nel caso del Giappone, il vero potenziale si sposta dunque sulla valuta. Lo yen giapponese si muove oggi su livelli che non si vedevano da decenni, penalizzato dal forte differenziale di tassi con Stati Uniti ed Europa. Su questo si stanno concentrando gli investitori: su una valuta debole associata a rendimenti che stanno risalendo.

leggi anche

L’era del carry trade è finita. Così il Giappone rivoluziona la finanza mondiale (e il tuo portafoglio)

Dal 3,30% al 30%: come il cambio può moltiplicare il rendimento del bond giapponese

Ma perché lo yen dovrebbe rafforzarsi proprio adesso? Oggi lo yen è ai minimi storici rispetto all’euro e poco sopra i minimi del 2024 rispetto al dollaro.

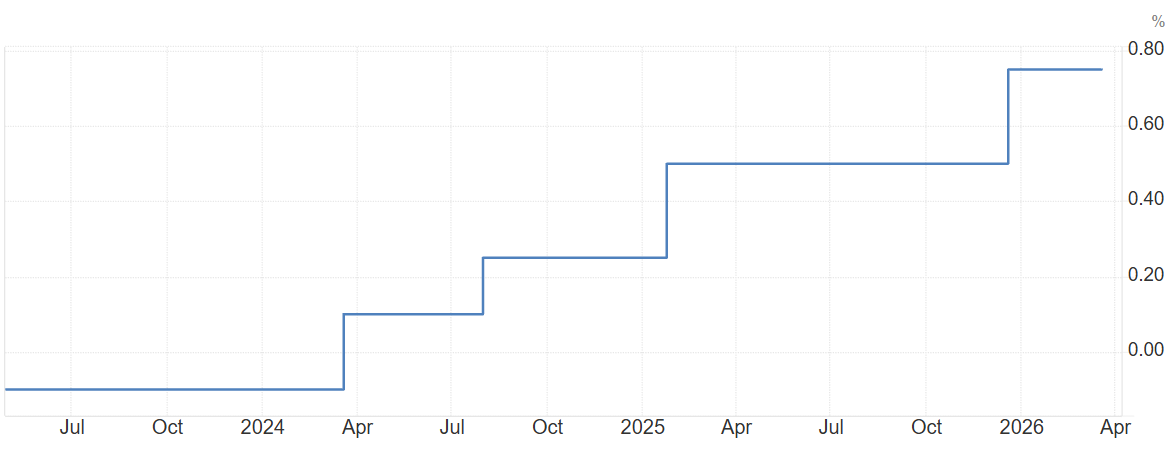

Fino a metà 2024 la Bank of Japan ha mantenuto tassi vicini allo zero, mentre le altre banche centrali li alzavano rapidamente per contrastare l’inflazione. Questo ha creato un differenziale enorme, che ha reso lo yen una valuta ideale per il cosiddetto carry trade. Al tempo stesso, questo meccanismo ha esercitato una pressione costante al ribasso sulla valuta giapponese.

Tassi interesse Giappone

Fonte Tradingeconomics

Tassi interesse Giappone

Fonte Tradingeconomics

Negli ultimi mesi, però, questo equilibrio ha iniziato a incrinarsi. Con i primi segnali di normalizzazione della politica monetaria giapponese e un possibile rallentamento dei tagli dei tassi altrove, parte di questi flussi si è ridotta o invertita.

Se il differenziale si restringe, anche gradualmente, lo yen tende a recuperare. E potrebbe farlo rapidamente, a vantaggio di chi ha comprato i JGB.

In uno scenario prudente, un rimbalzo dello yen nell’ordine del 15-20% in un orizzonte di 4-5 anni, sommato al rendimento del bond, porterebbe il guadagno complessivo a sfiorare (o in alcuni casi superare) il 30% totale.

Naturalmente, si tratta di una scommessa. Se lo yen dovesse restare debole o indebolirsi ulteriormente, il contributo del cambio potrebbe ridurre o annullare il rendimento della cedola.

Ora è più chiaro perché il risultato finale dipende soprattutto da quello che farà lo yen e non dalla cedola.