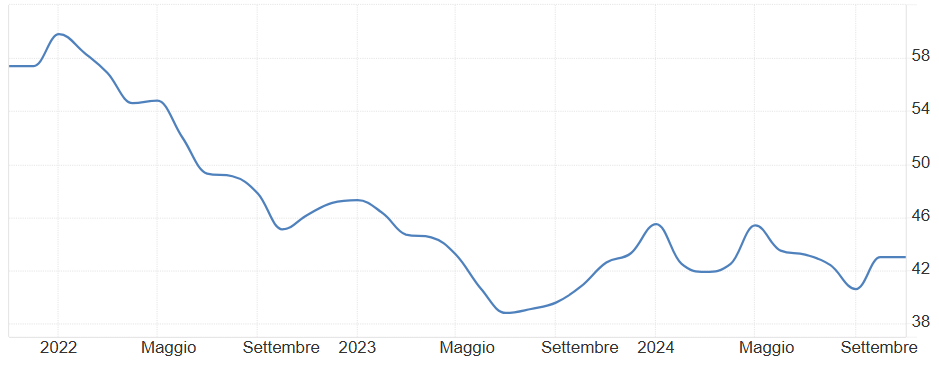

Conviene comprare Btp o Bund oggi? L’instabilità politica ed economica della Germania rischia di trascinare nel baratro l’intera economia europea, mettendo sotto pressione il mercato obbligazionario. La Germania, una volta motore economico dell’Europa, sta soffrendo per la sua eccessiva dipendenza dal settore manifatturiero, che risente della concorrenza globale, in particolare dalla Cina, e delle tensioni geopolitiche. Il PMI manifatturiero tedesco è da mesi in territorio di contrazione (a 43 punti a novembre).

Pmi manifatturiero tedesco

Fonte S&P Global

Pmi manifatturiero tedesco

Fonte S&P Global

Per arginare questa crisi, la Germania sarà costretta a emettere debito per finanziare le sue politiche di spesa, facendo salire i rendimenti dei Bund. Tuttavia, questi cambiamenti non influenzano solo i titoli tedeschi, ma l’intero panorama delle obbligazioni governative europee, che sta sperimentando variazioni significative tra spread - il differenziale di rendimento dei titoli governativi - come il Btp-Bund.

Nel contesto macroeconomico attuale, analizziamo nel dettaglio quali variabili monitorare per costruire una strategia d’investimento efficace e resiliente, confrontando i rischi e le opportunità offerte da Btp e Bund.

Btp o Bund? Analisi dei rendimenti e del rischio

Per valutare la convenienza di comprare Btp o Bund oggi, occorre analizzare una serie di variabili, tra cui i rendimenti attesi e il rischio associato all’investimento in base al contesto macroeconomico e alle esigenze di investimento.

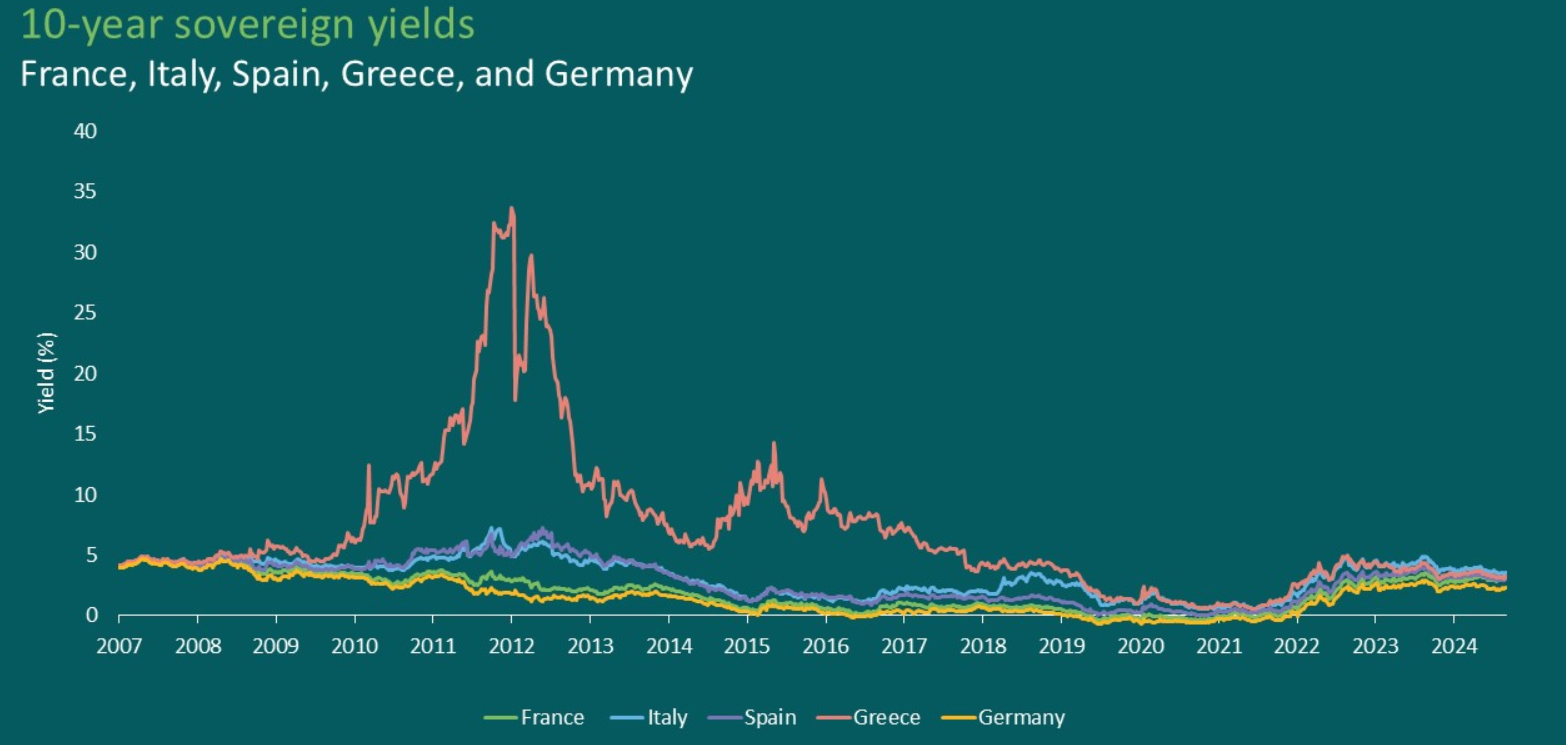

Fino a qualche mese fa, i rendimenti più elevati dei Btp italiani rispetto ai Bund tedeschi erano giustificati dal maggior rischio dovuto all’alto rapporto debito/PIL dell’Italia e alla percezione di instabilità economica rispetto alla Germania. Oggi, i Btp continuano a garantire rendimenti superiori, ma la percezione di rischio è cambiata in seguito alla crisi economica che sta colpendo la Germania, la locomotiva d’Europa. Con un PIL in contrazione dello 0,1% nel 2024 e una produzione industriale in calo, la percezione di sicurezza associata ai Bund si è ridotta.

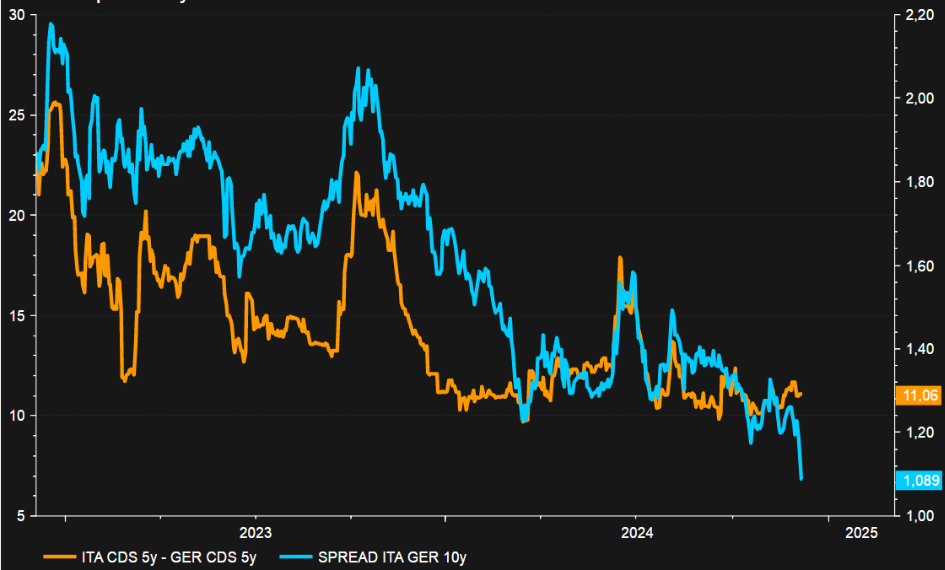

Uno degli elementi centrali da considerare è lo spread tra Btp e Bund, sceso ai minimi dal 2021, a 109 punti base.

leggi anche

Spread BTP-Bund, le previsioni per il 2025

Per chi valuta di comprare Btp, il contesto attuale è meno rischioso rispetto al passato, ma non privo di incognite. Il governo italiano ha mostrato una maggiore stabilità nel gestire il debito pubblico e ha beneficiato del calo dello spread, che riduce il costo di finanziamento. Tuttavia, con un alto livello di debito pubblico e un’elevata sensibilità ai cambiamenti nella politica monetaria europea, i Btp continuano a rappresentare una scelta più adatta a investitori con una maggiore propensione al rischio.

Rendimenti obbligazioni governative 10 anni Francia, Italia, Grecia, Germania e Spagna

Fonte Bloomberg

Rendimenti obbligazioni governative 10 anni Francia, Italia, Grecia, Germania e Spagna

Fonte Bloomberg

Tuttavia, nonostante il rallentamento economico, la Germania continua a essere considerata un porto sicuro per gli investitori, grazie alla sua capacità di sostenere il debito e alla forza del suo sistema fiscale.

Cds 5y spread e Spread Btp-Bund

LSEG, Intermarketmore

Cds 5y spread e Spread Btp-Bund

LSEG, Intermarketmore

Nell’ottica di una ulteriore riduzione dello spread Btp-Bund, senza un deterioramento della qualità creditizia dell’Italia, i Btp sono più convenienti in termini assoluti, con un rendimento attualmente del 3,20% circa (per il benchmark a 10 anni). In uno scenario in cui il rendimento dei titoli tedeschi dovesse effettivamente salire, con il Bund decennale in crescita dall’attuale 2,13% al 3% atteso dagli analisti di Goldman Sachs, potrebbe essere più vantaggioso rinviare l’acquisto, sfruttando una convergenza dei rendimenti.

Tuttavia, queste valutazioni si intrecciano con le decisioni di politica monetaria della Bce.

Impatto della politica monetaria Bce su Btp e Bund

Il quadro attuale è fortemente influenzato dalle aspettative di politica monetaria della Bce, che potrebbe accelerare il ciclo di tagli in funzione dell’andamento dell’economia. Questa dinamica è cruciale per comprendere le opportunità di investimento in titoli di stato, poiché i tagli ai tassi riducono i rendimenti delle nuove emissioni, ma fanno aumentare i prezzi delle obbligazioni esistenti.

Per i Bund, da sempre considerati il riferimento per la stabilità in Europa, un contesto di tassi in calo potrebbe rappresentare un’opportunità per gli investitori alla ricerca di rivalutazioni del capitale. Se il rendimento dei Bund dovesse salire al 3% nel breve termine, come previsto da alcuni analisti, chi acquisterà potrebbe beneficiare sia di un rendimento interessante sia di un aumento del valore del titolo in seguito a ulteriori riduzioni dei tassi.

Tuttavia, in un contesto di politica monetare in evoluzione, gli investitori dovrebbero monitorare con attenzione la curva dei rendimenti, privilegiando gli strumenti a breve termine, più sensibili alle mosse delle banche centrali.

| Titolo di Stato | ISIN | Scadenza | Cedola Lorda | Rendimento Netto Ann. | Rendimento Netto complessivo |

|---|---|---|---|---|---|

| Schatz Tf 3,10% St25 | DE000BU22023 | 18 settembre 2025 | 2,31% | 2,02% | 1,54% |

| Schatz Tf 2,00% Dc26 | DE000BU22072 | 10 dicembre 2026 | 1,56% | 1,34% | 3,19% |

| Btp 5% 01/03/2025 | IT0004513641 | 1 marzo 2025 | 5,00% | 4,36% | 0,6% |

| Btp 7,25% 01/11/2026 | IT0001086567 | 1 novembre 2026 | 7,25% | 5,80% | 3,5% |

Per esempio, con una riduzione dei tassi Bce di 100 punti base, il prezzo dello Schatz Tf 2,00% passerebbe dagli attuali 100,30 euro a circa 102,20, facendo salire a circa il 5% il rendimento complessivo dell’investimento.

leggi anche

Spread BTP-Bund, le previsioni per il 2025

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |