Non investire può costare caro: dal 2020 l’inflazione ha eroso il 9,8% dei soldi fermi sul conto corrente. Vediamo alcune strategie per salvare i propri risparmi.

Negli anni della pandemia i soldi che gli italiani hanno parcheggiato sul conto corrente è passato dai 1.635,7 miliardi di euro di giugno 2020 ai 1.840,7 miliardi di euro di giugno 2022. Nello stesso periodo però l’inflazione ha eroso il 9,8% del potere d’acquisto, bruciando letteralmente 160,30 miliardi di euro.

Conto corrente eroso dall’inflazione

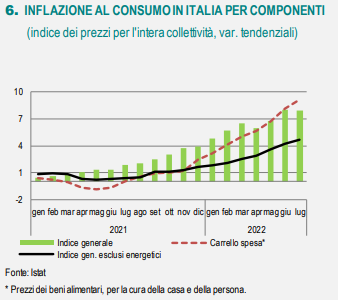

Le attese sull’inflazione al consumo hanno raggiunto livelli storicamente elevati e restano ampiamente superiori al 2 per cento su tutti gli orizzonti temporali secondo l’Istat: le aspettative a 12 mesi sono pari al 4,6%, quelle tra 3 e 5 anni al 3,8%. Nei prossimi dieci anni l’inflazione media dovrebbe assestarsi al 3,58%.

Inflazione Istat

Fonte Istat

Inflazione Istat

Fonte Istat

Questo significa che un conto medio da 15.000 euro si riduce a 9.630 euro dopo dieci anni, senza contare i costi di gestione: è’ il conto da pagare per non aver investito correttamente.

La domanda che molti si pongono è dunque come salvare i propri risparmi? Vediamo di seguito alcune strategie.

Conto deposito vincolato

Il modo più semplice per mettere al riparo i propri soldi dall’avanzata dei prezzi al consumo è quello di trasferirli su un conto deposito, con la consapevolezza che non si potrà coprire completamente l’erosione operata da un’inflazione che a luglio è pari al 7,9%.

Con questa opzione si vincolano i propri risparmi per un certo periodo di tempo a fronte di un rendimento lordo, al quale bisogna poi scontare le tasse (pari al 26%).

Per esempio, depositando 20.000 euro per un periodo di 36 mesi al rendimento lordo annuo del 2% si otterranno 400 euro lordi di remunerazione ogni anno per tre anni e complessivamente 888 euro di interessi netti al termine del periodo.

Investire in obbligazioni legate all’inflazione

Esistono poi strumenti che legano il proprio rendimento all’inflazione. Si tratta delle obbligazioni «inflation linked» le cui cedole e il valore di rimborso sono calcolati in termini reali e non in termini nominali. Con questo meccanismo ci si protegge dall’inflazione, in teoria.

Ricordiamo infatti che il valore di queste obbligazioni risente della dinamica dei tassi di interesse: all’aumentare dei tassi il prezzo scende.

In Italia tra gli strumenti disponibili sul mercato con queste caratteristiche troviamo:

- BTP Italia, indicizzati all’inflazione italiana con una rettifica del valore delle cedole e del capitale in base all’inflazione Foi, esclusi i tabacchi;

- BTP€i, indicizzati all’inflazione europea (Iapc).

Occorre però considerare con attenzione le dinamiche che regolano questi investimenti, come sottolinea Francesco Lomartire, responsabile Spdr Etfs per il Sud Europa. In particolare a determinare la convenienza o meno di investire in obbligazioni inflation linked è l’inflazione attesa da parte degli investitori. «Quando l’inflazione realizzata è superiore a quella ipotizzata allora i bond inflation linked si apprezzano rispetto a quelli tradizionali. Un aumento dei tassi di interesse reali, invece, avrà un impatto negativo, per cui in un regime di inflazione elevata come quello attuale, gli interventi restrittivi delle banche centrali potrebbero rendere meno conveniente l’investimento in un bond inflation linked», sottolinea Lomartire.

Investire in Etf con un PAC

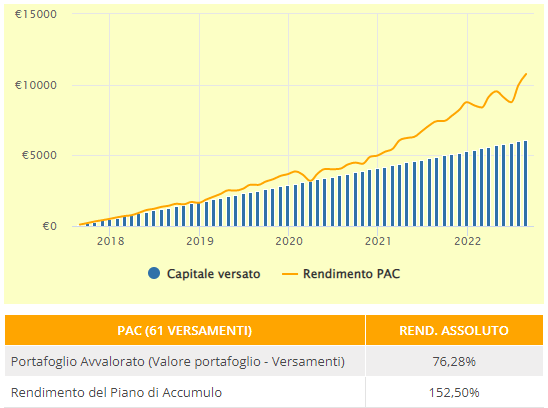

La strategia più efficiente che ottimizza i costi e offre una buona diversificazione è quella resa dagli strumenti del risparmio gestito, come gli Etf. Per investire correttamente in Etf occorre ragionare in un’ottica di medio lungo termine, alimentando costantemente il piano di risparmio (PAC): in questo modo si differenzia la tempistica di entrata a mercato, azzerando sia la stagionalità e sia quei meccanismi comportamentali che ci portano ad acquistare con prezzi ai massimi e a vendere quando i nostri investimenti hanno perso valore.

Il principale vantaggio garantito dai piani di accumulo del capitale è quello dell’interesse composto ed è ideale in fasi di elevata inflazione.

Se consideriamo per esempio un piano di accumulo in un fondo azionario globale avviato ad agosto del 2017, con una performance netta a 5 anni del 20,19% (4,04% la performance media annua) e lo confrontiamo con un’inflazione media annua dell’1,4%, il PAC ha offerto un rendimento medio annuo del 2,64%. La stessa somma complessiva lasciata depositata sul conto corrente avrebbe invece subito una perdita di valore d’acquisto del 4,20% circa nei cinque anni.

PAC fondo azionario globale a 5 anni

Fonte: moneycontroller.it

PAC fondo azionario globale a 5 anni

Fonte: moneycontroller.it

Per concludere, l’unico modo per salvare il conto corrente dall’inflazione è conoscere le alternative, ossia avere una buona educazione finanziaria.

Argomenti