L’Agenzia delle Entrate, con Agenzia Entrate-Riscossione, ha pubblicato una Guida alla cartella di pagamento. Ecco le istruzioni per una corretta lettura e cosa fare quando si riceve un avviso.

Come leggere una cartella di pagamento dell’Agenzia Entrate-Riscossione? L’Agenzia delle Entrate nell’ambito della collana “L’Agenzia Informa” ha pubblicato la “Guida alla cartella di pagamento”: un piccolo vademecum che aiuta a capire come leggere correttamente gli avvisi di pagamento dell’Agenzia delle Entrate e cosa si può fare dopo averne ricevuto uno.

Quasi tutti, almeno una volta nella vita, ci siamo ritrovati in mano una cartella di pagamento e di fronte a tutti quei fogli siamo spesso spaesati, ma come si legge una cartella di pagamento? A chiarire i dubbi è l’Agenzia delle Entrate.

Ecco tutto ciò che c’è da sapere sulle cartelle di pagamento di AdER, quando sono inviare e come comportarsi.

Cos’è la cartella di pagamento notificata dall’Agenzia Entrate-Riscossione?

Sottolinea l’Agenzia delle Entrate che la cartella è lo strumento principale che AdER notifica al contribuente per informarlo che è stata incaricata dagli Enti creditori di recuperare somme che risultano non versate e di cui chiede la regolarizzazione.

Il recupero delle somme dovute può essere affidato ad AdER anche da parte di Agenzia delle Dogane e dei Monopoli, Comuni, Province, Città metropolitane, Comunità montane, Unioni di Comuni. In caso di delega a riscuotere, AdER invia al contribuente l’avviso di presa in carico per informarlo di aver ricevuto il mandato dell’Ente per il recupero del credito.

In caso di riscossione degli addebiti dell’INPS, AdER non è tenuta all’invio della presa in carico, ma può procedere direttamente al recupero delle somme.

L’Agente della riscossione può, a seguito di istanza del contribuente, concedere la rateizzazione della cartella o degli avvisi per i quali l’Ente creditore ha affidato a AdER il credito da riscuotere, salvo diverse indicazioni dell’Ente creditore. Una volta effettuata la riscossione, le somme sono riversate all’ente creditore.

Come è strutturata la prima pagina della cartella di pagamento

La cartella di pagamento contiene:

- descrizione delle somme dovute all’Ente creditore;

- intimazione ad adempiere entro il termine di 60 giorni dalla data di notifica con l’avvertenza che, in caso di mancata regolarizzazione, AdER potrà acquisire, anche con richieste a terzi, notizie sul reddito e sul patrimonio dei singoli debitori e potrà procedere, secondo le disposizioni di legge, alle conseguenti attività per il recupero del credito: fermo amministrativo di beni mobili registrati (veicoli, natanti, aeromobili), iscrizione di ipoteca sugli immobili, esecuzione forzata di beni immobili, mobili e crediti (per esempio, stipendio, emolumenti vari, parcelle, fatture, somme disponibili sui conti correnti e depositi);

- informazioni sulle modalità di pagamento;

- istruzioni per chiedere la rateizzazione delle somme, ricorso o sospensione del pagamento.

La cartella può essere notificata tramite:

- PEC;

- consegna da parte di ufficiale di riscossione o messo notificatore;

- raccomandata con ricevuta di ritorno.

Come leggere la cartella di pagamento dell’Agenzia Entrate-Riscossione

La prima cosa da controllare nella cartella è il colore del banner:

- arancione: Agenzia delle Entrate, Dogane e Monopoli;

- verde: Enti locali;

- viola: enti previdenziali (INPS, INAIL).

Nella prima parte della cartella è indicato anche il numero della stessa, o codice identificativo (19 caratteri), questo è essenziale per individuare il corretto pagamento nel modello F24 o per proporre ricorso. Qui è indicato anche ente creditore, importo da pagare e destinatario:

- i primi 3 caratteri indicano l’ambito provinciale;

- seguono 4 numeri che identificano l’anno di emissione della cartella da parte di AdER;

- segue un numero progressivo che identifica la cartella;

- infine, gli ultimi 3 numeri identificano il soggetto a cui è notificata.

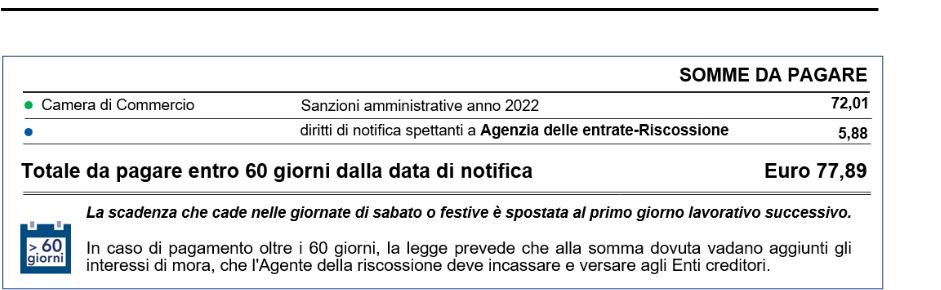

Segue l’indicazione delle somme da versare in modo schematico. L’aggio è dovuto solo per le somme iscritte a ruolo prima del 1° gennaio 2022.

Indicazione somme da pagare

Tabella somma da pagare

Indicazione somme da pagare

Tabella somma da pagare

Nella seconda pagina viene ulteriormente chiarita la natura degli importi da versare. In particolare, se il versamento avviene entro 60 giorni, si versano gli importi indicati in cartella, se il pagamento avviene successivamente devono essere versati anche interessi di mora, calcolati dalla data di notifica della cartella fino alla data di effettivo pagamento.

Il pagamento può essere eseguito attraverso il:

- servizio “Paga online” disponibile sul portale di Agenzia delle Entrate-Riscossione;

- sull’App Equiclick;

- utilizzando i canali telematici o gli sportelli/uffici delle banche, di Poste Italiane e di tutti gli altri Prestatori di Servizi di Pagamento (PSP).

Nelle pagine seguenti sono fornite indicazioni per:

- chiedere la rateizzazione degli importi (direttamente online tramite il servizio “Rateizza adesso” presente nell’area riservata per importi fino a 120 mila euro e nel numero massimo di 84 rate) oppure con modulo inviato via PEC;

- presentare ricorso avverso la cartella di pagamento (entro 60 giorni);

- chiedere la sospensione del pagamento (ad esempio nel caso in cui il pagamento sia stato nel frattempo effettuato oppure prescrizione, provvedimento di sgravio).

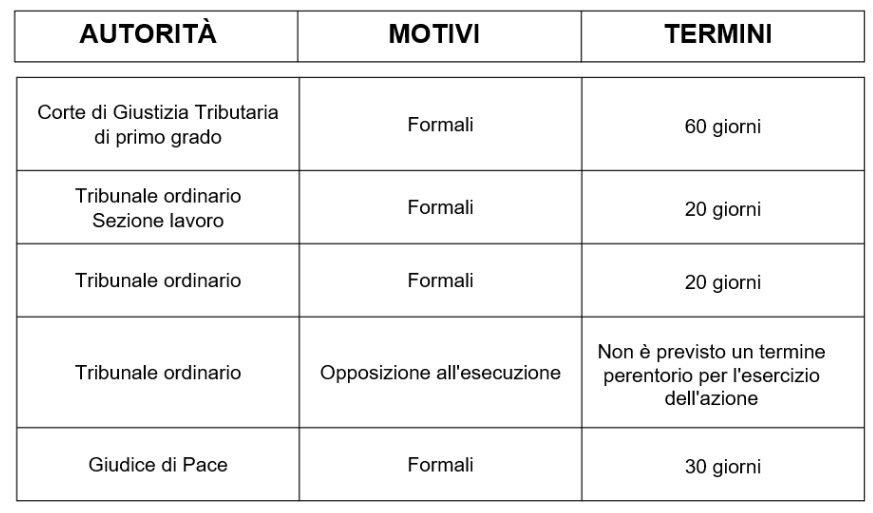

La Guida precisa che il ricorso nei confronti di AdER può essere presentato, esclusivamente, se si vuole contestare un vizio che riguarda l’attività dell’Agente della riscossione, come un vizio della notifica.

Le autorità a cui rivolgersi sono indicate in tabella.

Autorità ricorso

Autorità ricorso

Autorità ricorso

Autorità ricorso

Segue l’indicazione dei canali attraverso i quali è possibile ottenere chiarimenti:

- Contact center telefonico: 060101 attivo 24 ore su 24;

- email al servizio contribuenti;

- appuntamento da prenotare attraverso Equiclick o attraverso lo sportello online dell’Agenzia Entrate-Riscossione.

Avviso di presa in carico, cos’è e come funziona

Leggermente differente è la procedura in caso di notifica di avviso di presa in carico utilizzato da AdER per comunicare al contribuente di avere ricevuto incarico di riscossione per il recupero delle somme da parte di altri enti creditori (ad esempio il comune per la TARI).

In questo caso, siccome l’atto segue una precedente notifica dell’ente creditore di un avviso di accertamento, AdER nell’avviso di presa in carico non inserisce una data entro la quale effettuare il versamento.

L’avviso di presa in carico viene inviato per raccomandata semplice o posta elettronica non certificata. Inoltre, AdER può avviare le attività di riscossione per il recupero delle somme indipendentemente dal ricevimento o meno dell’avviso di presa in carico.

Una volta che il carico è stato trasmesso per la riscossione, AdeR può avviare da subito le procedure cautelari (per esempio, fermo e ipoteca) e conservative, volte al recupero delle somme richieste con l’avviso di accertamento, nonché, nei casi in cui l’Ente abbia comunicato a AdER la sussistenza del “fondato pericolo della riscossione”, anche le procedure esecutive (pignoramenti).

Infine, nell’ultimo foglio dell’avviso di pagamento e della presa in carico ci sono i moduli di pagamento e l’indicazione dei canali attraverso cui effettuare i versamenti.