Nessuno sa che cosa accadrà in Ucraina, visto che la telefonata tra Donald Trump e Vladimir Putin ha completamente ribaltato, come era stato da preannunciato dallo stesso Trump, la precedente postura statunitense.

Anche i colloqui in Arabia Saudita hanno aperto un canale di trattativa fin qui inesistente. L’Europa cerca di stare in ogni caso al tavolo delle trattative, ma nessuno l’ha invitata.

Attendendo gli eventi, è opportuno fare il punto della situazione economica della Russia.

Nel 2024, la crescita del Pil russo è stata del 4,1 %, registrando una dinamica uguale a quella del 2023, anno in cui si era già recuperata la forte flessione del 2022. La crescita tendenziale mostra comunque un rallentamento, passando dal +5,4% al +3,1% tra il primo e l’ultimo trimestre dell’anno.

Vediamo brevemente che cosa è successo dall’inizio della invasione della Ucraina e dallo shock subito dalla Russia a causa delle sanzioni comminate dal G7: il pil della Russia registró il -4,5% già nel secondo trimestre del 2022, poi ancora -3,5% nel terzo e -2,7% nell’ultimo periodo di quell’anno, per svoltare nettamente in positivo nel secondo trimestre del 2023, con un rimbalzo del +4,9%. Sono state dunque smentite le previsioni dell’OCSE, che avevano previsto una caduta ulteriore del pil russo anche nel 2023, con un ulteriore -2,5%, come quelle del FMI che lo davano in crescita appeno dello 0,7%.

Per quanto riguarda le dinamiche macroeconomiche in Russia, c’è da rilevare una duplice pressione sulla produzione, che influisce sull’andamento del pil ma ancor più sull’inflazione: da una parte, il sistema economico è impegnato nella sostituzione beni non più importati per via delle sanzioni e dall’altra parte nella forte domanda di armamenti.

Nel complesso, anche per la rarefazione delle merci sul mercato per via delle sanzioni, si è determinata una forte accelerazione della inflazione, arrivata a fine 2024 nel complesso al 12%. Per i generi alimentari, il tasso di incremento arriverebbe quasi al doppio.

Lo squilibrio macroeconomico dovuto all’inflazione e all’alto costo del denaro è uno degli aspetti chiave dell’economia russa e, di conseguenza, della sostenibilità della guerra in Ucraina.

La durissima risposta “ortodossa” della Banca centrale russa è consistita nell’aumento dei tassi di interesse, portati al 21%, misura confermata nei giorni scorsi, per via della minore domanda di finanziamenti visto il costo elevatissimo e dell’aumento dei depositi per via del rendimento. Si ipotizzava un ulteriore inasprimento dei tassi, misura temuta da tutti gli operatori economici.

C’è un primo aspetto da considerare. Il “pericolo” della esportazione di capitali all’estero, che costituisce sempre una linea di guida nella fissazione dei tassi di interesse tenendoli alti, è stato sminato dalle sanzioni a raffica comminate dagli Occidentali contro gli oligarchi, le banche e le imprese russe: i loro soldi già all’estero sono stati congelati ed i beni sequestrati. Sarebbe insensato portarne fuori altri. Questa è una conseguenza delle sanzioni imposte finora.

C’è un secondo punto. Allentare la politica monetaria spingerebbe la Russia nel pericolosissimo territorio dell’iper-inflazione.

Le conseguenze della stretta monetaria decisa dalla Banca centrale sono numerose e complesse, come è stato rilevato dal centro studi russo CEMAC:

- a causa dell’aumento del costo dei prestiti le aziende fanno fatica a pagare i fornitori, mentre al contempo si riducono i margini di profitto, spingendo le società dotate di liquidità a spostarla sui normali conti di deposito a breve termine, che a queste condizioni risultano più profittevoli degli investimenti.

- Le aziende, comprese le grandi società statali come Gazprom (gas e petrolio), Rosneft (petrolio), Rzd (treni e ferrovie) e gli appaltatori della Difesa del conglomerato Rostec, stanno tagliando gli investimenti per il 2025 a causa dei i costi eccessivi di finanziamento.

- Ai tassi di prestito attuali la redditività di molte imprese è di fatto o paralizzata o inferiore ai rendimenti dei titoli di Stato russi, rendendo insensato fare costose operazioni finanziarie per aumentare la produzione.

- Secondo i calcoli del Cemac, nell’industria manifatturiera oltre il venti per cento delle imprese ha un livello di indebitamento giudicato rischioso, il che significa che stanno spendendo in rimborsi due terzi dei loro profitti (al lordo delle imposte sul debito). L’anno scorso il rapporto più alto tra rimborsi dei prestiti e profitti è stato registrato nei settori della costruzione di macchinari e di auto, nella lavorazione del legno, del cuoio e nella metallurgia.

- In alcuni settori, come l’edilizia e l’estrazione del carbone, il rendimento del capitale circolante – i profitti in proporzione al totale delle attività – è stato inferiore agli oneri finanziari.

Per quanto riguarda l’estrazione di prodotti energetici, nel 2024 la Russia ha prodotto molto più gas, circa il 7,6% in più, raggiungendo i 685 miliardi di metri cubi (bcm). Le esportazioni di gas dai gasdotti sono aumentate del 15,6% e le esportazioni di GNL sono aumentate del 4% l’anno scorso rispetto al 2023. L’aumento delle esportazioni di gas tramite gasdotto è dovuto all’incremento delle forniture di gas russo alla Cina, dove i flussi di Gazprom attraverso il gasdotto Power of Siberia, che ha iniziato a funzionare nel 2019, hanno raggiunto la piena capacità alla fine del 2024.

I volumi di produzione di petrolio sono stati di circa 10,32 milioni di barili al giorno (bpd). Il volume di produzione è diminuito del 2,8% rispetto al 2023, dovendo rispettare le quote stringenti stabilite dall’OPEC+ al fine di sostenere il prezzo del barile sul mercato. Lo stesso ha fatto l’Arabia Saudita, per le stesse ragioni.

Gli incassi statali russi sulle esportazioni di petrolio nel corso del 2024 sono aumentati del 30% nel corso del 2024, sfiorando i 9,2 trilioni di rubli (89,4 miliardi di dollari). Si tratta del maggiore incasso dal 2018. Il prezzo medio del petrolio di riferimento russo “Urals” è risultato di 67,6 dollari al barile l’anno scorso, quasi il 10% in più rispetto al livello medio del 2023.

Per quanto riguarda la direzione delle esportazioni, le spedizioni di petrolio verso l’Europa sono state in larga parte dirottate verso Cina ed India. Proprio dall’India arrivano invece in Europa molti dei prodotti raffinati che prima venivano direttamente dalla Russia: una triangolazione ben nota.

Va valutato ora l’impatto che avranno le nuove misure adottate recentemente dagli Stati Uniti contro la flotta di “petroliere ombra” utilizzata per occultare le esportazioni di petrolio russo, che nel 2024 ha consentito di spedire all’estero 530 milioni di barili.

Le nuove sanzioni, che decorrono dal 10 gennaio scorso, colpiscono il traffico di petrolio via mare, realizzato con una flotta ombra di 52 navi cisterna: è già stato rilevato un consistente aumento dei noli per via del ritiro dal mercato di molti operatori indiani e cinesi, creando un aumento dei prezzi su un mercato molto consistente, visto che viaggia via mare il 42% delle esportazioni russe di petrolio ed il 20% delle importazioni cinesi.

E’ previsto che anche l’Unione europea proceda alla approvazione di un ulteriore pacchetto di sanzioni, il sedicesimo, che dovrebbe essere emanato in coincidenza il prossimo 24 febbraio, in coincidenza con l’anniversario della invasione della invasione della Ucraina: il nuovo round di sanzioni dovrebbe intensificare la capillare lotta all’elusione dell’embargo sul greggio russo, colpendo qualche decine di altre navi.

Inoltre, come anticipato dall’Alta rappresentante Ue per gli Affari esteri, Kaja Kallas, nel corso di un incontro sull’Ucraina tenutosi lo scorso 28 gennaio, nel pacchetto saranno incluse restrizioni sulle apparecchiature per i videogiochi, come la Xbox di Microsoft o la PlayStation di Sony, le cui console potrebbero essere utilizzate a scopo bellico, come ad esempio pilotare i droni.

Sono state espresse preoccupazioni circa le conseguenze delle sanzioni sul petrolio russo, che sarebbero negative per il sistema finanziario occidentale ed in particolare per la Borsa che tratta il “Brent”. In proposito, già l’8 luglio 2022, Salvatore Carollo, già manager Eni, in un articolo pubblicato da Staffetta Quotidiana e poi recentemente ripreso dalla stampa, aveva prospettato l’ipotesi secondo cui la decisione del G7 di imporre un embargo petrolifero alla Federazione Russa avrebbe potuto determinare la fine del greggio Brent come principale benchmark finanziario del mercato petrolifero globale, a vantaggio della contemporanea ascesa di altri greggi, a partire dal cosiddetto “Far East”, quotato a Dubai.

In una ipotetica situazione di scontro frontale di sanzioni e ritorsioni, se i greggi russi non venissero più quotati sulla base del Brent ma di Dubai, quest’ultimo diventerebbe il benchmark e conseguentemente potrebbe avviarsi una attività finanziaria sulla Borsa di Dubai: l’enorme liquidità finanziaria che oggi si sviluppa nei mercati della City potrebbe migrare a Dubai, Singapore e Tokyo. Davvero un guaio, questo, per gli Occidentali.

Per quanto riguarda il gas russo, c’è stato l’azzeramento delle vendite all’Europa che erano arrivate nel complesso a 180 miliardi di metri cubi annui, dopo che l’Ucraina non ha rinnovato a decorrere dal 1° gennaio 2025 il precedente contratto di transito grazie al quale il gas russo veniva trasportato in Europa. In precedenza, c’erano stati la chiusura del tratto centrale attraverso la Polonia ed il sabotaggio di Nord Stream.

Le conseguenze per il colosso russo Gazprom, che gestiva questi approvvigionamenti di gas russo in Europa, sono già stati molto pesanti: dopo aver già chiuso il 2023 con perdite per 6,9 miliardi di dollari, di recente ha annunciato consistenti tagli del personale riducendo l’organico da 4.100 a 2.5OO dipendenti.

La vendita di gas russo alla Cina presenta qualche difficoltà per il prospettato aumento delle forniture: dopo le controversie con gli Usa per i dazi e le ritorsioni che hanno decimato le importazioni cinesi di GNL americano, si è arrivati alla saturazione della capacità di trasporto del Power of Siberia 1 e si è registrato lo stallo sul progetto di realizzare un lunghissimo e ben distinto gasdotto, il Power of Siberia 2, che verrebbe alimentato dalla rete di gasdotti già esistenti e che in precedenza erano utilizzati per alimentare le forniture all’Europa, ora azzerate: il nodo è rappresentato dal prezzo molto basso proposto dai cinesi e da una quantità richiesta che è molto inferiore rispetto al potenziale di 50 miliardi di metri cubi annui.

I rapporti commerciali della Russia con la Cina sarebbero molto soddisfacenti, secondo quanto affermato dal Presidente Putin. Ha affermato che nei primi 11 mesi del 2024, il volume di interscambio commerciale è aumentato del 7%, superando i 220 miliardi di dollari. Secondo i dati cinesi, nel 2023 aveva raggiunto un totale di 245 miliardi di dollari. La Cina, ha sottolineato Putin, “è il nostro principale partner commerciale e la Russia è il quinto partner commerciale della Cina”. Non solo la Cina è il maggior consumatore di risorse energetiche russe, ma la Russia è al primo posto in termini di esportazioni di petrolio in Cina.

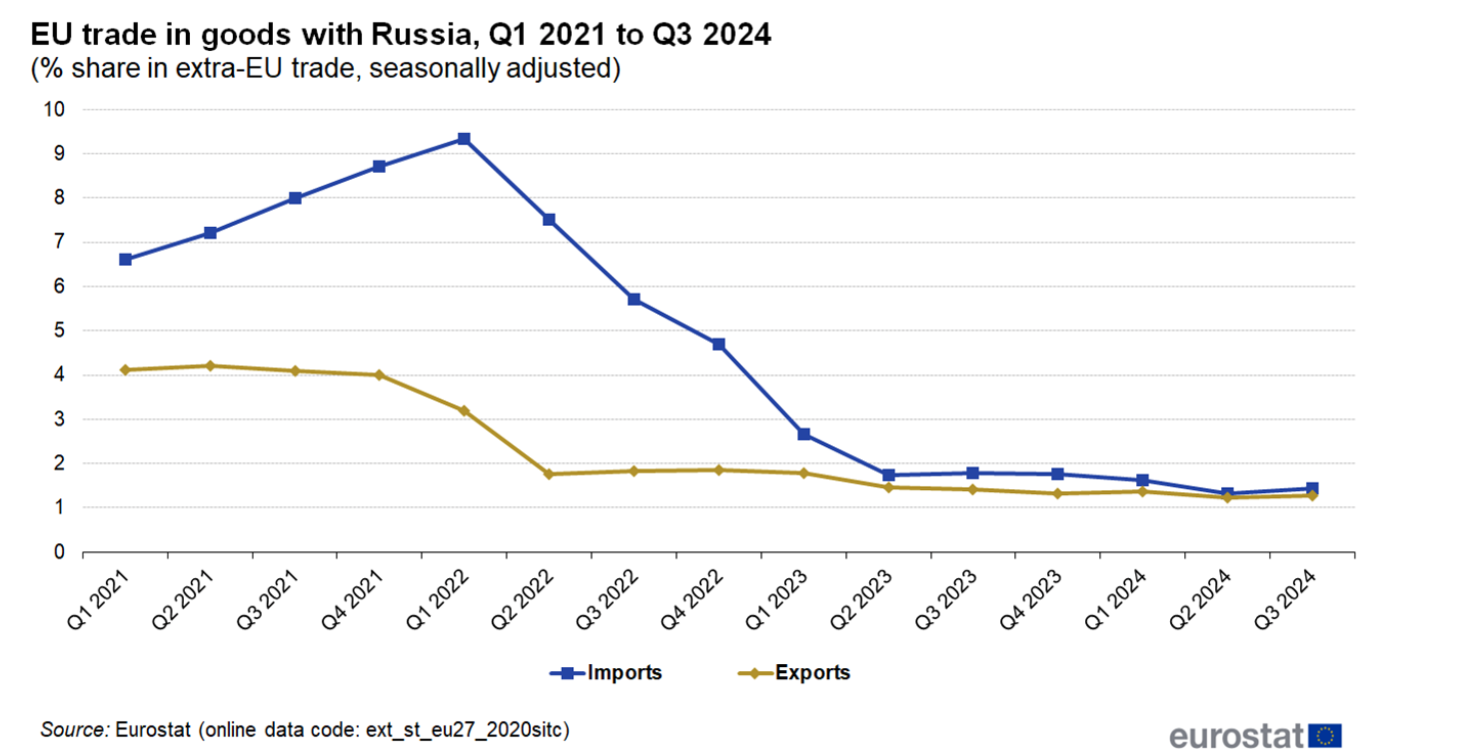

Passiamo a valutare le principali conseguenze che le sanzioni alla Russia hanno determinato in Europa:

Commercio tra UE-Russia

Fonte: Eurostat

Commercio tra UE-Russia

Fonte: Eurostat

- per quanto riguarda l’Italia, le esportazioni verso la Russia sono passate dai 7,6 miliardi del 2021 ai 4,6 miliardi del 2023 ai 4,3 miliardi del 2024. Le importazioni sono diminuite dai 18,6 miliardi del 2021 ai 4 miliardi del 2023, ai 3,5 miliardi del 2024.

- maggiori costi energetici generalizzati, per via della interruzione dei flussi di gas, con forti differenze:

- la Germania ha sostituito il gas russo con quello norvegese,

- l’Italia è stata la maggiormente danneggiata avendo rinnovato il parco centrali elettriche prevalentemente con turbine a gas,

- la Francia ha risentito relativamente poco, per via della consistente produzione di elettricità con centrali nucleari

- la Spagna non ne ha risentito affatto, perché non si era mai connessa ai flussi di gas provenienti dalla Russia, utilizzando quello algerino. Ed infatti, il pil della Spagna e’ aumentato del 3,2% nel 2024, ben al di sopra della media dello 0,7% dell’economia dell’area euro.

- Le perdite derivanti dall’abbandono della Russia da parte delle imprese straniere che si sono conformate al divieto di proseguire la loro attività sono state valutate in 107 miliardi di dollari tra svalutazioni e minori introiti. Si sono riscontrate minusvalenze soprattutto per via di un decreto del 2022 che vieta agli investitori di Paesi «non amici», ovvero quelli che hanno imposto sanzioni alla Russia per le sue azioni in Ucraina, di vendere le proprie partecipazioni o quote azionarie detenute in progetti energetici e istituti bancari ritenuti essenziali senza l’esplicita approvazione presidenziale.

Ci sono anche le conseguenze del «congelamento» di circa 300 miliardi di dollari di riserve auree e valutarie della Banca centrale della Federazione russa depositate presso i corrispettivi istituti centrali, di cui inizialmente 210 miliardi bloccati presso Euroclear in Belgio. I proventi derivanti ad Euroclear dall’impiego fruttifero di queste somme, circa 2,5 - 3 miliardi annui sono state oggetto della decisione della UE di usarli per finanziare gli aiuti militari all’Ucraina.

La Russia sta ampliando la sua base produttiva, in campo civile per rimpiazzare le merci non più importate ed in campo militare per sostenere lo sforzo bellico: la sua economia è sotto forte pressione per la carenza di offerta che si scarica sui prezzi. Il ferreo controllo del credito serve ad evitare una perdita di controllo degli aggregati monetari: un costo davvero rilevante per tutto il sistema.

L’Europa soffre per la mancanza di fonti energetiche sostitutive di quelle russe, ugualmente abbondanti e convenienti in termini di prezzo: le sue industrie soffrono per questo sul piano della competizione internazionale. I dazi americani sarebbero una ulteriore mazzata, a meno di non vendere a sconto per non perdere quel mercato da cui Germania ed Italia hanno sempre ritratto forti guadagni.