I contribuenti oltre a dover versare l’Irpef, devono pagare le addzionali regionali e comunali. Per il saldo dell’addizionale comunale si usa il codice tributo 3844. Ecco quando e come usarlo.

Per il versamento dell’addizionale comunale Irpef, saldo, si usa il codice tributo 3844, vediamo i soggetti passivi dell’imposta, quando usarlo e le istruzioni per inserire il codice tributo 3844 nel modello F24.

L’Irpef è l’Imposta sul reddito delle persone fisiche, deve essere versata dai soggetti che superano la No Tax Area. L’Irpef si compone di diverse voci, in particolare c’è la quota dovuta allo Stato calcolata in base alle aliquote fissate dalla legge per fasce di reddito, addizionale regionale, cioè la quota spettante alla regione che si versa con il codice tributo 3801 e, infine, l’addizionale comunale che finisce nelle casse del Comune in cui si ha il domicilio fiscale e si versa con il codice tributo 3844. Il codice è stato istituito dalla Risoluzione n. 368/E del 12/12/2007 dell’Agenzia delle Entrate.

Ecco in quali casi è dovuta l’addizionale comunale Irpef, quando si versa e come compilare il modello F24.

Cos’è il codice tributo 3844 per addizionale Irpef

Il codice tributo 3844 si usa per il versamento dell’addizionale comunale Irpef. L’addizionale comunale è disciplinata dall’articolo 1 del decreto legislativo 360 del 1998, prevede un range è più basso rispetto a quello delle addizionali regionali, infatti è compreso tra lo 0% e 0,8%, solo per Roma Capitale è prevista la possibilità di optare per un’aliquota massima dello 0,9%.

Il limite dello 0,8% può essere elevato di un ulteriore 0,3% nel caso in cui si sfori il patto di stabilità. I comuni possono stabilire una soglia di esenzione.

La normativa prevede che Comuni e Regioni ogni anno comunichino le delibere di approvazione delle aliquote e i regolamenti dell’addizionale, in applicazione del combinato disposto dell’art. 1, comma 3, del D. Lgs. n. 360 del 1998 e dell’art. 14, comma 8, del D. Lgs. n. 23 del 2011, attraverso l’inserimento tramite il portale del federalismo fiscale a cui possono accedere con le proprie credenziali.

Molti si chiedono come si determina il soggetto “attivo” dell’addizionale comunale Irpef, cioè chi di fatto incassa il tributo. La regola prevede che il tributo sia di spettanza del comune nel quale il contribuente ha il domicilio fiscale alla data del 1° gennaio dell’anno cui si riferisce l’imposta (resta confermata, invece, al 31 dicembre la data di riferimento per l’addizionale regionale). Si ricorda altresì che gli effetti delle variazioni del domicilio fiscale decorrono dal 60° giorno successivo a quello in cui le stesse si sono verificate;

Quando si usa il codice tributo 3844

il versamento dell’addizionale è effettuato in acconto e a saldo unitamente al saldo dell’IRPEF. I datori di lavoro, in qualità di sostituti di imposta, provvedono al versamento mensilmente a partire dal mese successivo rispetto al conguaglio Irpef.

Per i lavoratori autonomi, entro il 30 giugno si versa il primo acconto e il saldo dell’anno precedente, entro il 30 novembre si versa il secondo acconto. Gli importi dovuti possono essere rateizzati. Se l’acconto supera i 12 euro deve essere versato fino ad un massimo di 9 rate entro il termine previsto per il saldo Irpef cioè il 16 giugno, o il 16 luglio applicando l’interesse dello 0,40%.

Per acconti inferiori a 12 euro, il versamento si deve effettuare direttamente a saldo con il codice tributo 3844.

Il saldo può essere suddiviso fino ad un massimo di 11 rate, a partire dal mese successivo a quello in cui sono state fatte le operazioni di conguaglio.

Si ricorda che l’acconto dell’addizionale comunale deve essere versato con il codice tributo 3843. In caso di ritardo si può comunque procedere con il ravvedimento operoso. In questo caso si usano anche i codici tributo:

Codice tributo 3844 addizionale comunale Irpef: chi lo usa e dove inserirlo

Sono obbligati al pagamento dell’addizionale comunale i soggetti residenti e non residenti nel territorio dello Stato se, con riferimento all’anno d’imposta, sono tenuti al pagamento dell’IRPEF. In caso di lavoratori dipendenti con sostituto di imposta, il versamento è fatto dal sostituto. I lavoratori autonomi versano il tributo con autoliquidazione dell’imposta.

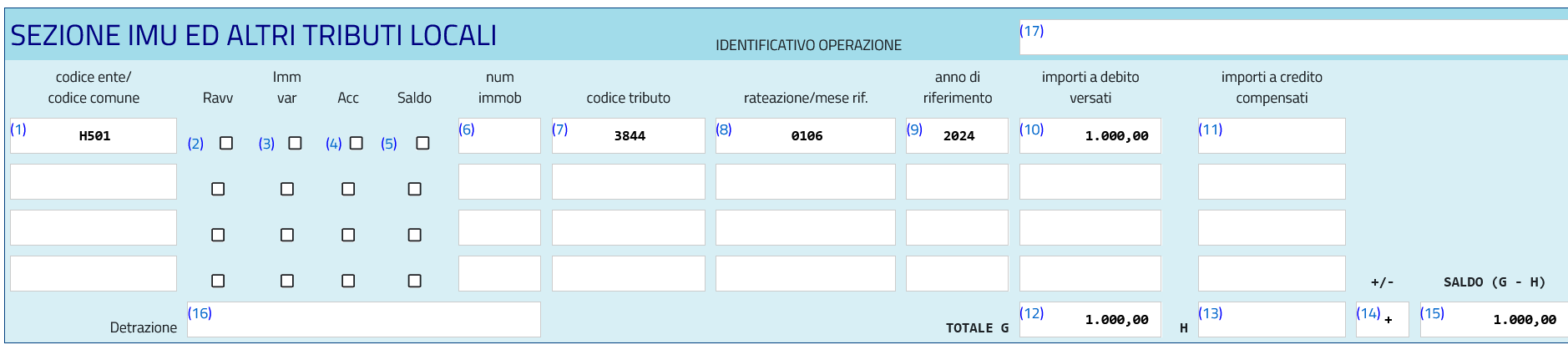

Il codice tributo 3844 deve essere inserito nel modello F24 nella sezione “IMU E ALTRI TRIBUTI LOCALI”.

Chi non usa il codice tributo 3844

Il codice tributo 3844 non è dovuto dai soggetti che rientrano nella No Tax Area, inoltre non è dovuto nel caso in cui, pur essendo soggetti passivi Irpef, il proprio Comune ha deliberato di azzerare l’addizionale oppure ha fissato delle soglie di esenzione.

Non sono, inoltre, tenuti al versamento i contribuenti IRES. Tra gli esclusi anche i titolari di partita Iva in regime forfettario, infatti, l’imposta versata è sostitutiva anche delle addizionali regionali e comunali. Infine, nel caso in cui l’Irpef al netto delle detrazioni e credito di imposta è inferiore a 12 euro, non si è tenuti al versamento.

Come compilare il modello F24 con il codice tributo 3844

Il codice tributo 3844 deve essere inserito nella sezione IMU ED ALTRI TRIBUTI LOCALI nel modello F24.

Codice tributo 3844 addizionale Irpef

Modello F24 codice tributo 3844

Codice tributo 3844 addizionale Irpef

Modello F24 codice tributo 3844

La prima cosa da fare è inserire il codice Comune nell’apposito campo, ad esempio per Roma il codice è H501.

Nella sezione “codice tributo” si inserisce 3844 ADDIZIONALE COMUNALE ALL’IRPEF - AUTOTASSAZIONE - SALDO - RISOLUZIONE N. 368/E DEL 12/12/2007.

Nella sezione “rateazione/mese rif” si indicano due cifre numeriche per il numero di rata da versare e due cifre numeriche per il numero di rate in cui si intende frazionare il debito, ad esempio “0106” per indicare il pagamento della prima di 6 rate.

Nel campo “anno di riferimento” si indica l’anno d’imposta per cui si effettua il pagamento.

Nel campo “importi a debito versati” si indica l’importa da versare.

Nella sezione “TOTALE G” si inserisce la somma degli importi a debito indicati nella sezione IMU e Altri Tributi Locali.

Nella sezione “TOTALE H” si inserisce la somma degli importi a credito indicati nella sezione IMU e Altri Tributi Locali, non deve essere compilata se non sono presenti importi a credito.

Nella sezione “+/-” si inserisce il segno - se il TOTALE G è minore del TOTALE H altrimenti indicare il segno +.

Infine, nella sezione “SALDO (G-H)” indicare il saldo (TOTALE G - TOTALE H).