Per il versamento dell’imposta di bollo sulle fatture elettroniche del secondo trimestre si usa il codice tributo 2522. Ecco le istruzioni per il corretto adempimento.

Il codice tributo 2522 si usa per il versamento dell’imposta di bollo sulle fatture elettroniche relative al secondo trimestre, cioè aprile, maggio e giugno. Cos’è e come si usa correttamente il codice tributo 2522? Ecco le istruzioni per compilare il modello F24.

L’imposta di bollo sulle fatture elettroniche si applica alle fatture emesse senza addebito Iva e di importo superiore a 77,47 euro, non sono soggette a bollo le fatture riguardanti le operazioni non imponibili IVA. Indipendentemente dal valore della fattura elettronica, l’importo dell’imposta di bollo è sempre di 2 euro.

Vediamo nel dettaglio cos’è, quando si usa e come compilare il modello F24 con il codice tributo 2522 per il versamento dell’imposta di bollo sulle fatture elettroniche.

Cos’è e a cosa serve il codice tributi 2522 imposta di bollo secondo trimestre IVA

Il versamento delle imposte di bollo sulle fatture elettroniche del secondo trimestre deve essere effettuato entro il 30 settembre di ogni anno.

Il Decreto Semplificazioni n. 73/2022, convertito nella legge n. 122/2022, ha previsto semplificazioni per le modalità di versamento dell’imposta di bollo sulle fatture elettroniche.

La novità principale è l’innalzamento della soglia che consente di differire il versamento dell’imposta di bollo. Il limite è passato da 250 euro a 5.000 euro. Ne consegue che se l’importo dovuto per il secondo trimestre (e in alcuni casi sommando primo e secondo trimestre) non supera il limite previsto, è possibile differire il versamento ed effettuarlo insieme a quello del terzo trimestre. L’imposta di bollo relativa al terzo trimestre scade il 30 novembre di ogni anno.

Il versamento del 30 novembre non è oggetto di differimento neanche nel caso in cui l’importo dovuto in totale sia inferiore al limite di 5.000 euro.

A cosa serve e quando si usa il codice tributo 2522

In base a quanto già detto, il codice tributo 2522 deve essere utilizzato per il versamento dell’imposta di bollo relativa alle fatture emesse nel secondo trimestre, cioè nei mesi di aprile, maggio e giugno. Il versamento deve essere effettuato entro il 30 settembre di ogni anno.

Il contribuente può conoscere gli importi dovuti accedendo al sito dell’Agenzia delle Entrate con:

Occorre accedere alla sezione “fatture e corrispettivi”, qui è possibile trovare 2 elenchi:

- Elenco A;

- Elenco B.

L’Elenco A non è modificabile e contiene le fatture assoggettate a imposta di bollo virtuale dal contribuente al momento dell’emissione della fattura. Queste fatture hanno la dicitura “Assolvimento dell’imposta di bollo ai sensi dell’articolo 6, comma 2, del D.M. 17 giugno 2014”.

Per inserire l’imposta di bollo sulla fattura elettronica basta valorizzare il campo “SI” il campo “Bollo virtuale” contenuto all’interno del tracciato record della fattura elettronica.

L’Elenco B è modificabile e comprende le fatture elettroniche a cui non è stato applicato il bollo virtuale e che secondo l’Agenzia delle Entrate devono, invece, essere assoggettate all’imposta. Il contribuente può modificare tale lista, ma può essere chiamato a giustificare tale scelta.

Chi lo usa e dove inserire il codice tributo 2522

Dal 1° gennaio 2024 l’obbligo di fatturazione elettronica è stato esteso a tutte le attività, indipendentemente dal regime fiscale, ad eccezione di chi svolge professioni sanitarie che, invece, deve utilizzare il sistema tessera sanitaria e un codice tributo diverso.

L’imposta deve essere applicata sulle fatture elettroniche in cui non c’è addebito Iva e che superano l’importo di 77,47 euro.

Il versamento può essere effettuato direttamente dal portale “fatture e corrispettivi” attraverso il sistema Pago PA, in questo caso, effettuata la verifica, non c’è bisogno di inserire altri dati, la compilazione è di fatto automatica. Chi, invece, vuole pagare tradizionalmente deve inserire l’importo nel modello F24, deve essere compilata la sezione Erario.

Come compilare il modello F24 con il codice tributo 2522

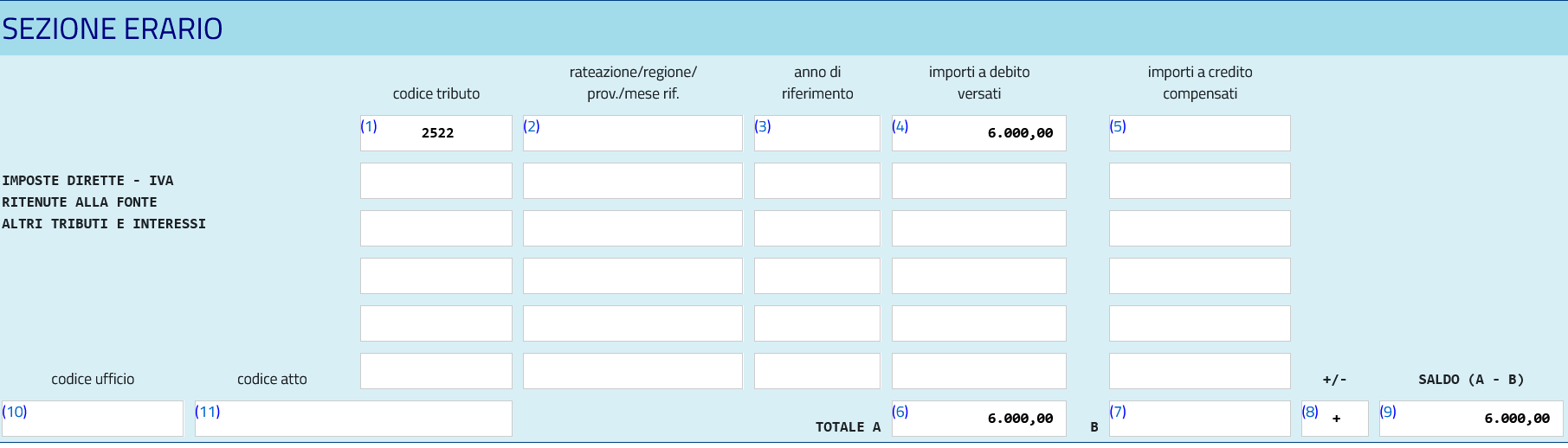

Il codice tributo 2522 deve essere inserito nel modello F24 alla sezione “Erario”.

Codice tributo 2522

Istruzioni F24 codice tributo 2522

Codice tributo 2522

Istruzioni F24 codice tributo 2522

Nella sezione “Codice tributo” si inserisce 2522.

La sezione “Rateazione” non deve essere compilata.

Nella sezione “importi a debito versati” si inserisce la somma maturata.

Nella sezione “TOTALE A” si inserisce la somma degli importi a debito indicati nella sezione “Erario”.

Nella sezione “TOTALE B” si indica la somma degli importi a credito indicati nella Sezione “Erario”, non compilare se non sono presenti importi a credito.

Nella sezione “+/-“ si indica il segno - se il TOTALE A è minore del TOTALE B altrimenti indicare il segno +.

Nella sezione “SALDO (A - B)” si indica il saldo (TOTALE A - TOTALE B).