I contribuenti che vantano un credito nei confronti dell’Agenzia delle Entrate possono chiedere il rimborso o usare le somme in compensazione con il codice tributo 1631. Ecco cos’è e come si usa.

Il codice tributo 1631 si usa per la compensazione dei crediti maturati nei confronti dell’Agenzia delle Entrate dal sostituto di imposta che presta attività di assistenza fiscale. Vediamo cos’è, quando si usa e come compilare il modello F24.

Chi vanta dei crediti nei confronti dell’Erario sa che spesso per ottenere i rimborsi i termini sono lunghi, un’alternativa interessante è la compensazione perché consente di mantenere liquidità e utilizzare i crediti per versare le imposte. Le imposte generalmente sono pagate con il modello F24 e basta un semplice accorgimento nella compilazione per ottenere la compensazione. In questo caso basta utilizzare il codice tributo 1631 denominato “ Somme a titolo di imposte erariali rimborsate dal sostituto d’imposta a seguito di assistenza fiscale – art. 15, comma 1, lett. a), D.Lgs. n. 175/2014”.

Il codice tributo 1631 viene utilizzato prevalentemente dai datori di lavoro che versano le ritenute a titolo di acconto o definitive relative ai compensi erogati a lavoratori e collaboratori e riconoscono eventuali rimborsi ai lavoratori.

Vediamo chi può utilizzare il codice tributo 1631 per la compensazione fiscale, i limiti alla compensazione e come compilare il modello F24.

Cos’è il codice tributo 1631 e a cosa si riferisce

Il Fisco da sempre cerca un modo per semplificare la riscossione e soprattutto avere certezza di riuscire a realizzare la riscossione stessa riducendo l’evasione fiscale. Uno dei modi più semplici per realizzare l’obiettivo è far ricadere l’obbligo di versare le imposte su chi ha poco interesse a evadere le somme.

Di conseguenza, i datori di lavoro nella maggior parte dei casi fungono da sostituti di imposta: calcolano il lordo dello stipendio del lavoratore, ma non lo versano tutto, infatti, versano una quota dello stipendio all’Erario e si tratta di tasse che dovrebbero versare i lavoratori.

Allo stesso tempo i sostituti di imposta versano ai lavoratori eventuali rimborsi o somme che ad altro titolo questi devono ricevere dall’Erario, ad esempio il trattamento integrativo. In merito a queste somme anticipate dal datore di lavoro si formano dei crediti che i datori di lavoro/sostituti di imposta possono utilizzare per “pagare” le imposte da loro dovute: questa è la compensazione dei crediti di imposta.

A cosa serve e quando si usa il codice tributo 1631

Il codice tributo 1631 è riservato al sostituto di imposta per recuperare i crediti vantati nei confronti dell’Erario attraverso la compensazione. L’articolo 15 del decreto legislativo 175 del 2014 (decreto Semplificazioni) stabilisce che il sostituto di imposta recupera:

- le somme rimborsate ai dipendenti in relazione ai prospetti di liquidazione dei modelli 730 con la compensazione nel Modello F24;

- i versamenti di ritenute o di imposte sostitutive effettuati in misura superiore a quella dovuta, sempre in compensazione nei Modelli F24.

Con il codice tributo 1631 i sostituti di imposta, quindi, recuperano gli importi a credito maturati per l’attività di assistenza fiscale prestata a lavoratori e collaboratori.

Le imposte che possono essere compensate sono:

- imposte sui redditi;

- ritenute sui redditi da lavoro;

- l’IVA;

- l’addizionale regionale e comunale all’Irpef;

- i diritti camerali;

- Imu e Tasi;

Codice tributo 1631: chi lo usa e dove inserirlo

Il codice tributo 1631 deve essere utilizzato in modo corretto. Ricordiamo che esistono due tipologie di compensazione: orizzontale e verticale. La compensazione orizzontale permette di compensare un credito maturato anche con imposte e contributi di natura diversa rispetto a ciò che ha originato il credito.

La compensazione verticale si ha quando un credito di imposta viene utilizzato per compensare la stessa tipologia di imposta, ad esempio un credito Iva viene utilizzato per compensare un debito Iva.

Questa distinzione è importante perché vi sono dei limiti alla compensazione orizzontale con il modello F24. La compensazione orizzontale può essere esercitata per un ammontare annuo massimo di 2 milioni di euro.

La compensazione è libera per importi fino a 5.000 euro. L’eventuale eccedenza, rispetto alla soglia, può essere compensata a partire dal decimo giorno successivo a quello di presentazione della dichiarazione e previa rilascio da parte dei soggetti a ciò abilitati del ‘visto di conformità’. Specifiche deroghe e limiti superiori sono previsti per i soggetti che fruiscono del regime premiale ISA, in questo caso maggiori benefici sono riconosciuti ai contribuenti che hanno un punteggio ISA elevato.

Con la legge di Bilancio 2024 (art. 1, comma 94, lett. b), della legge di Bilancio 2024, che ha inserito il nuovo comma 49-quinquies nell’art. 37, D.L. n. 223/2006) sono stati introdotti ulteriori limiti per i contribuenti che hanno debiti erariali iscritti a ruolo per un ammontare superiore a 100.000 euro. In questo caso è fatto divieto di compensazione orizzontale.

F24: come compilarlo con il codice tributo 1631

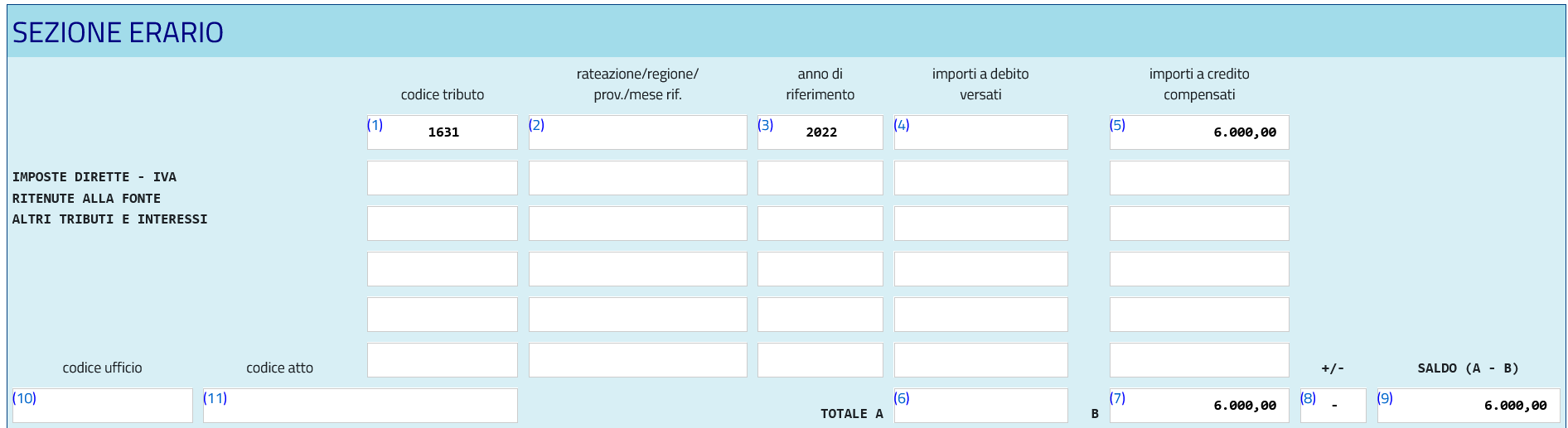

Il codice tributo 1631 deve essere utilizzato nel modello F24, deve essere inserito nella sezione “Erario”, nella prima colonna, dedicata al codice tributo, il codice 1631.

Utilizzo codice 1631 F24

Come compilare il modello F24 con il codice tributo 1631 per la compensazione dei crediti

Utilizzo codice 1631 F24

Come compilare il modello F24 con il codice tributo 1631 per la compensazione dei crediti

Ecco le istruzioni per la compilazione del modello F24 con il codice tributo 1631.

La sezione “rateazione/regione/prov/mese” non deve essere compilata.

Nella sezione “anno di riferimento” deve essere inserito l’anno di imposta nel quale è stato maturato il credito

La sezione “importi a debito versati” non deve essere compilata.

Nella sezione “importi a credito compensati” deve essere inserito l’ammontare del credito.

Nella sezione “TOTALE A” deve essere indicata la somma degli importi a debito indicati nella Sezione Erario, non compilare se non sono presenti importi a debito.

Nella sezione “TOTALE B” deve essere inserita somma degli importi a credito indicati nella Sezione Erario.

Nella sezione “+/-” indicare il segno - se il TOTALE A è minore del TOTALE B altrimenti indicare il segno + .

Nella sezione “SALDO (A – B)” indicare il saldo (TOTALE A - TOTALE B)

Le altre sezioni non devono essere compilate.