In quali casi il sostituto di imposta deve usare il codice tributo 1630 per il versamento degli interessi? Come si compila correttamente il modello F24. Ecco le istruzioni.

Il codice tributo 1630 identifica il versamento di “ Interessi pagamento dilazionato importi rateizzabili IRPEF trattenuta dal sostituto d’imposta a seguito di assistenza fiscale”. Deve quindi essere utilizzato dal sostituto di imposta quando effettua i versamenti a carico di dipendenti e collaboratori.

Vediamo cos’è il codice tributo 1630, chi lo usa e come compilare il modello F24.

Cos’è il codice tributo 1630

Il codice tributo 1630 è stato istituito con la risoluzione 22 luglio 2009 n. 190/E ed è denominato “Interessi pagamento dilazionato dell’Irpef trattenuta dal sostituto d’imposta a seguito di assistenza fiscale” (in precedenza 1668).

Il codice tributo è stato istituito in seguito alle nuove regole sulla detassazione degli straordinari e dei pagamenti in forma rateizzata in ambito di assistenza fiscale: per incentivare la produttività e premiare i lavoratori che si sono mostrati meritevoli viene riconosciuta la possibilità di avvalersi di un’imposizione Irpef sostitutiva più leggera sui redditi percepiti per gli straordinari o per i premi di produttività.

Quando si usa il codice tributo 1630 per il versamento di interessi su pagamenti dilazionati?

Il sostituto di imposta si sostituisce in tutto o in parte al contribuente, soggetto passivo del tributo, per il versamento dell’Irpef. Il suo ruolo è trattenere dalle somme dovute al lavoratore dipendente l’Irpef dovuta e versarla al Fisco. Il sostituto di imposta oltre a versare le ritenute operate, redige anche la certificazione delle ritenute operate (CU) che trasmette al lavoratore e all’Agenzia delle Entrate. Quest’ultima utilizza i dati per la predisposizione della dichiarazione precompilata. Annualmente inoltre trasmette il modello 770 riepilogativo.

Il sostituto di imposta effettua il versamento a titolo di acconto o di saldo. Quando versa le imposte in favore del lavoratore dipendente la ritenuta è a titolo di acconto e, in seguito a dichiarazione dei redditi può emergere un ulteriore debito nei confronti dell’Agenzia delle Entrate.

In questo caso deve versare il conguaglio Irpef trattenendolo dalla busta paga o dal cedolino della pensione nel mese di luglio. Nel caso in cui il debito Irpef sia particolarmente importante è possibile chiedere la rateizzazione delle somme. In questo caso è necessario versare gli interessi sulle somme. Gli stessi devono essere versati con il codice tributo 1630.

Chi lo usa e dove inserirlo

Il codice tributo 1630 deve essere utilizzato dal sostituto di imposta per il versamento degli interessi in caso di rateizzazione degli importi dovuti. Gli stessi si pagano in unica soluzione, cioè non possono essere rateizzati e sono dovuti al momento del conguaglio Irpef.

Come compilare il modello F24 con il codice tributo 1630

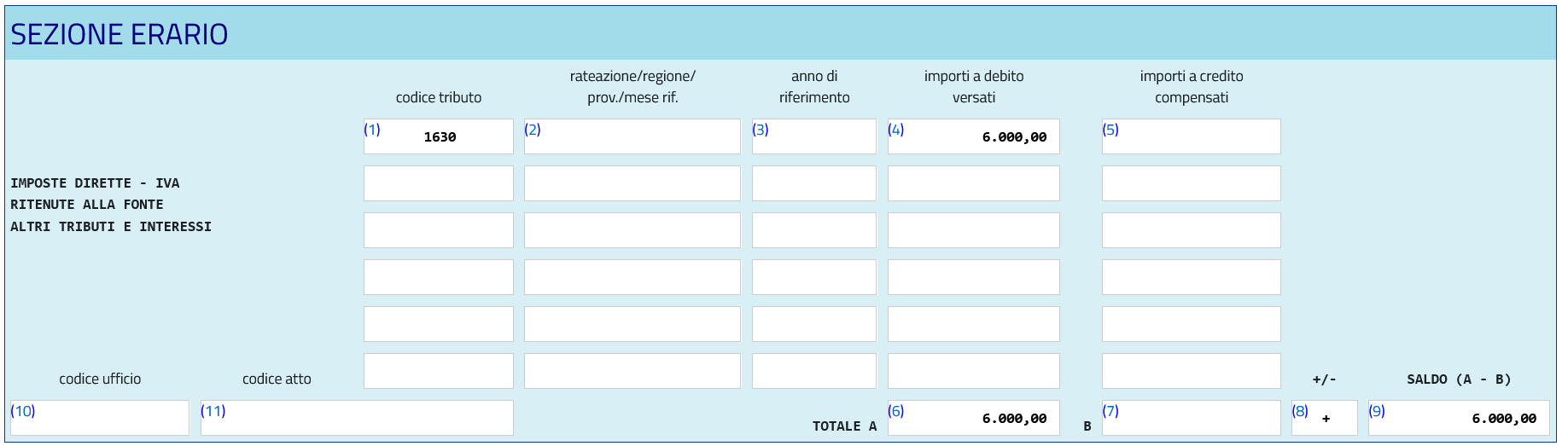

Il codice tributo 1630 deve essere inserito nella sezione “Erario” del modello F24.

Codice tributo 1630

Codice tributo 1630

Codice tributo 1630

Codice tributo 1630

Nel campo “codice tributo”, si inserisce il codice tributo 1630.

Nel campo “importi a debito versati”: si indicano gli importi da versare a titolo di interesse.

Nel campo “TOTALE A” si indica la somma degli importi a debito della sezione “Erario”.

Nel campo “TOTALE B” si inserisce la somma degli importi a credito della sezione “Erario”.

Nella sezione “+/-” si indica “-” se il TOTALE A è minore del TOTALE B altrimenti indicare il segno “+”.

Nella sezione “Saldo A-B” si indica il saldo da versare.