C’è una storia che si ripete ogni volta che la Banca Centrale Europea inizia a cambiare umore: tutti corrono a comprare BTP, attirati dai rendimenti in salita, senza fermarsi un momento a chiedersi cosa succede ai prezzi se quei tassi continuano a salire. Nel secondo trimestre 2026, quella storia rischia di ripetersi. E stavolta il copione potrebbe essere più doloroso del solito.

Il 30 aprile 2026 la BCE ha lasciato i tassi fermi - depositi al 2,00%, rifinanziamento principale al 2,15% - ma il messaggio lanciato da Christine Lagarde è stato inequivocabile: un rialzo a giugno è sul tavolo. Il motivo? L’inflazione dell’area euro è balzata al 3,0% ad aprile, trascinata da un’energia che segna un +10,9% annuo. Il mercato ha già cominciato a prezzare tre rialzi consecutivi. E quando i tassi salgono, i BTP a tasso fisso scendono di prezzo. Non è un’opinione: è matematica obbligazionaria.

Ma la vera domanda non è «comprare o non comprare i BTP». La domanda giusta - quella che in pochi si fanno - è: quale BTP, a quale scadenza e con quale logica di ingresso? Perché tra il BTP Short Term 2028 e il BTP 2041 c’è un abisso di rischio che i numeri rivelano in modo brutale. Quello che segue è un’analisi tecnica e concreta di ogni titolo emesso nel secondo trimestre 2026, con una risposta chiara su quale conviene, quale può aspettare e quale, oggi, è meglio lasciare in vetrina.

La BCE non ha alzato i tassi. Ma ha cambiato tutto il resto

La decisione del 30 aprile è stata tecnicamente neutrale: nessun rialzo, nessun taglio. Eppure chi ha letto tra le righe del comunicato ha avvertito chiaramente il cambio di registro. L’inflazione è tornata sopra il target - al 3,0% ad aprile contro il 2,6% di marzo - e la componente energetica ha fatto un balzo violento, passando da +5,1% a +10,9% annuo in un solo mese. La componente core, quella più «vischiosa» e preoccupante per le banche centrali, resta al 2,2%, in lieve calo. Ma Lagarde sa che uno shock energetico che si prolunga tende a trasmettersi a salari e servizi.

Il problema, per chi vuole investire oggi in titoli di Stato italiani, è questo: il mercato non aspetta le decisioni della BCE. Le anticipa. E ha già iniziato a spostare verso l’alto i rendimenti della curva italiana, incorporando l’aspettativa di più rialzi futuri. Significa che comprare un BTP adesso vuol dire comprarlo dopo che i prezzi hanno già corretto in parte. Ma se i rialzi attesi non si fermano a uno o due, la correzione potrebbe non essere finita.

Il contesto macroeconomico rende il quadro ancora più complicato: il PIL reale dell’eurozona è cresciuto solo dello 0,1% nel primo trimestre 2026. Una crescita quasi piatta, con un’inflazione al 3%. La combinazione peggiore per una banca centrale - e per chi detiene obbligazioni lunghe.

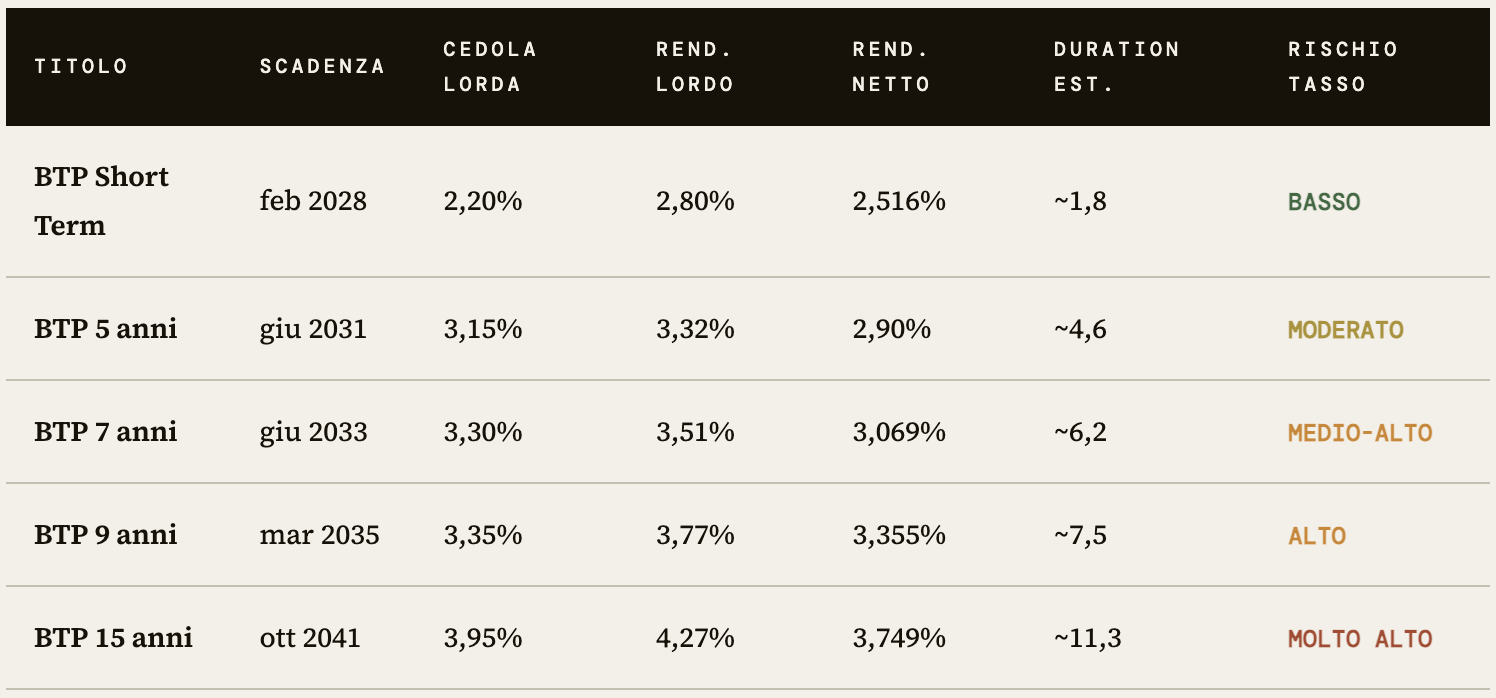

Caratteristiche delle emissioni previste nel secondo semestre 2026 dal MEF

Per ciascuna emissione prevista sono mostrate le seguenti caratteristiche: Titolo, Scadenza, Cedola lorda, Rend. lordo, Rend. netto, Duration, Rischio tasso

Caratteristiche delle emissioni previste nel secondo semestre 2026 dal MEF

Per ciascuna emissione prevista sono mostrate le seguenti caratteristiche: Titolo, Scadenza, Cedola lorda, Rend. lordo, Rend. netto, Duration, Rischio tasso

Quattro nuove emissioni, cinque profili di rischio

Nel secondo trimestre 2026 il MEF ha programmato quattro nuove emissioni: un BTP a 3 anni (scadenza settembre 2029), uno a 5 anni (giugno 2031), uno a 7 anni (giugno 2033) e uno a 10 anni (luglio 2036). A questi si aggiungono titoli recentemente collocati già presenti sul mercato. Ecco il quadro completo mostrato nella figura: Caratteristiche delle emissioni previste nel secondo semestre 2026 dal MEF.

La tassazione favorevole al 12,5% - riservata ai titoli di Stato - rende tutti questi strumenti più competitivi rispetto alle obbligazioni corporate. Ma il rendimento netto da solo non basta a valutare la convenienza: occorre guardare la duration.

Il numero che nessuno legge sul foglio informativo

La duration modificata è il concetto che più di ogni altro determina la sensibilità di un BTP alle variazioni dei tassi di mercato. In parole semplici: se un titolo ha duration modificata 7, un aumento dei rendimenti di 1 punto percentuale produce una perdita teorica di prezzo intorno al 7%. La cedola attenua il colpo nel tempo, ma non lo elimina nell’immediato.

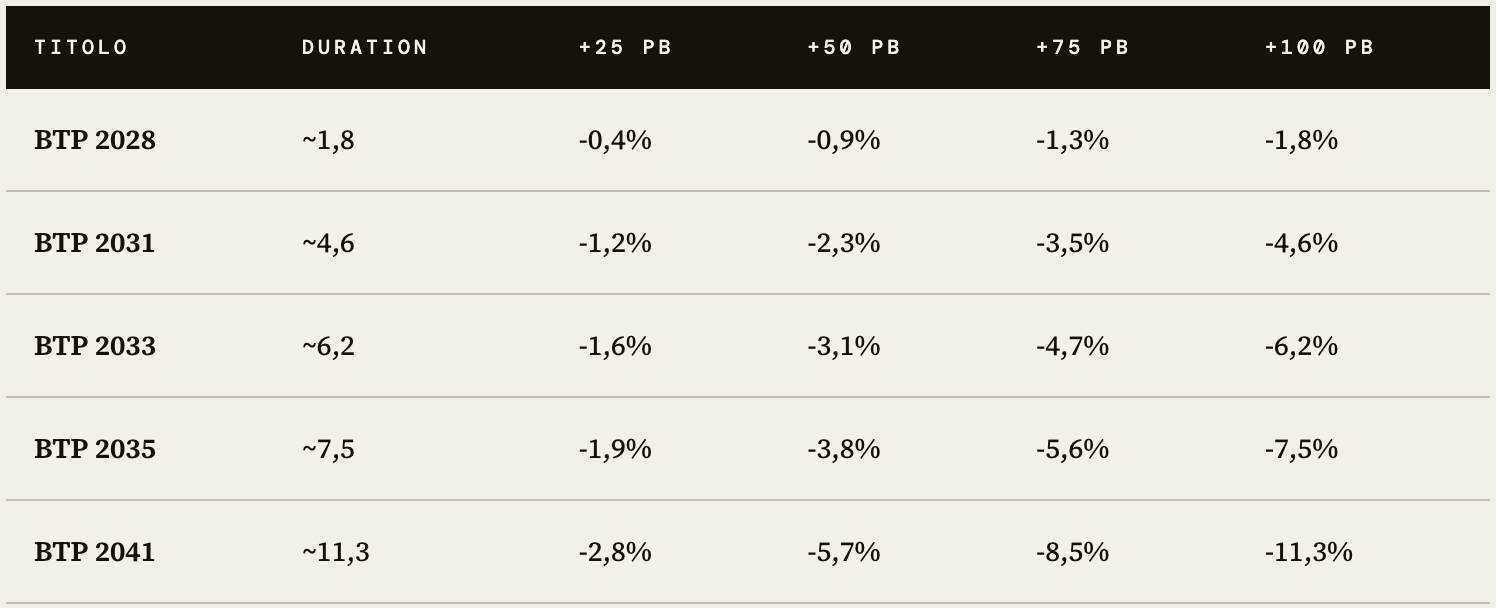

Cosa succede ai cinque BTP in esame con diversi scenari di rialzo è mostrato nella figura: Variazione del prezzo dei BTP un funzione della duration e della variazione dei tassi in punti base.

Il BTP 2041 con un rialzo di appena mezzo punto percentuale può perdere quasi il 6% di valore. Con un rialzo pieno, oltre l’11%. Chi compra quel titolo immaginando di parcheggiare del capitale «in sicurezza perché è un titolo di Stato» commette un errore concettuale serio. Il rischio emittente (l’Italia) è limitato. Il rischio tasso non lo è affatto.

Variazione del prezzo dei BTP un funzione della duration e della variazione dei tassi in punti base

Cosa succede a ciascun titolo emesso nel secondo trimestre in funzione della duration e della variazione in punti base dei tassi (+25 pb, +50 pb, +75 pb, +100 pb).

Variazione del prezzo dei BTP un funzione della duration e della variazione dei tassi in punti base

Cosa succede a ciascun titolo emesso nel secondo trimestre in funzione della duration e della variazione in punti base dei tassi (+25 pb, +50 pb, +75 pb, +100 pb).

BTP per BTP: conviene o no?

BTP Short Term 2028

ABBASTANZA INTERESSANTE

- Rend. lordo 2,80%

- Rend. netto 2,516%

- Duration 1,8

Il titolo più difensivo del lotto. Il rendimento non è spettacolare, ma la duration bassa lo rende quasi impermeabile ai rialzi dei tassi: anche con +50 punti base, la perdita teorica di prezzo è inferiore all’1%. È il BTP ideale per chi vuole rendere di più della liquidità pura senza assumersi un rischio di prezzo significativo. Adatto per la parte difensiva del portafoglio, da tenere fino al 2028 senza ansia.

BTP giugno 2031

INTERESSANTE, MA A TRANCHE

- Rend. lordo 3,32%

- Rend. netto 2,90%

- Duration 4,6

Probabilmente il miglior compromesso tra rendimento e rischio dell’intera lista. Quasi il 3% netto su cinque anni è un dato concreto, e la duration rimane gestibile. Il problema è il timing: comprarlo tutto in una volta oggi, alla vigilia di possibili rialzi BCE a giugno, non è la mossa più prudente. Meglio costruire la posizione in più ingressi - una parte ora, una parte dopo le prossime decisioni BCE - per mediare il prezzo di carico nel tempo.

BTP giugno 2033

SELETTIVO, NON AGGRESSIVO

- Rend. lordo 3,51%

- Rend. netto 3,069%

- Duration 6,2

Oltre il 3% netto su sette anni comincia a essere un rendimento che vale la pena bloccare. Ma la duration supera 6, e un rialzo di 75 punti base può cancellare quasi cinque punti percentuali di prezzo. Non è più un titolo «tranquillo»: è un titolo intermedio, da inserire in portafoglio con gradualità e solo se l’orizzonte è davvero pluriennale. Non è da usare come sostituto del conto deposito.

BTP marzo 2035

SOLO PER INVESTITORI PAZIENTI

- Rend. lordo 3,77%

- Rend. netto 3,355%

- Duration 7,5

Il rendimento comincia a sembrare davvero attraente, specialmente per chi confronta con prodotti bancari o fondi monetari. Ma la duration di 7,5 è alta: un rialzo di 50 punti base vale circa -3,8% di prezzo; di 100 punti base, circa -7,5%. Per recuperare una perdita simile ci vogliono anni. Questo titolo ha senso solo per investitori che possono e vogliono tenere la posizione fino al 2035 senza aver bisogno di liquidità nel mezzo.

BTP ottobre 2041

NON IN QUESTA FASE

- Rend. lordo 4,27%

- Rend. netto 3,749%

- Duration 11,3

Il rendimento più alto della lista attira l’occhio, ma nasconde il rischio più alto. Con una duration oltre 11, questo titolo si comporta quasi come uno strumento direzionale sui tassi: se i rendimenti scendono, guadagna moltissimo; se salgono, perde moltissimo. In una fase in cui la BCE discute rialzi, comprare in modo aggressivo il BTP 2041 è la scelta più vulnerabile possibile. Può avere senso come scommessa su un futuro calo dei tassi - ma non come investimento prudente nel contesto attuale.

3 strade possibili (e 3 risultati molto diversi)

Scenario 1 - BCE fa uno o due rialzi e si ferma

È lo scenario meno negativo. Il mercato ha già incorporato parte delle aspettative restrittive, quindi l’impatto potrebbe essere limitato. I BTP corti e medi reggerebbero bene. Il 2031 e il 2033 potrebbero offrire un buon compromesso. Il 2041 potrebbe persino rivalutarsi se il mercato iniziasse poi a prezzare tagli futuri.

Scenario 2 - BCE alza più del previsto

Lo scenario più pericoloso per i detentori di BTP lunghi. Se l’inflazione energetica si trasmette ai servizi e ai salari, la BCE potrebbe alzare tre, quattro volte. La curva dei rendimenti salirebbe ancora. Il 2028 reggerebbe; il 2031 soffrirebbe in modo gestibile; il 2035 e il 2041 potrebbero registrare perdite di prezzo significative e durature.

Scenario 3 - Shock economico e successivo ritorno ai tagli

Lo scenario favorevole ai BTP lunghi. Se lo shock energetico frena la crescita al punto da costringere la BCE a invertire rotta, i rendimenti lunghi scenderebbero e i BTP 2035 e 2041 si rivaluterebbero fortemente. Ma questo richiede tempo, tolleranza alla volatilità intermedia e un orizzonte di investimento molto lungo. Non è una scelta difensiva: è una scommessa direzionale.

Non «comprare i BTP». Ma quale parte del portafoglio investire (e dove)

La risposta operativa più sensata non è «sì ai BTP» o «no ai BTP» in blocco. È costruire il portafoglio obbligazionario in tre livelli distinti, con logiche e obiettivi differenti per ognuno:

Blocco 1 - Difensivo

BTP 2028, BOT, monetario

L’obiettivo non è massimizzare il rendimento, ma ridurre il rischio di dover vendere in perdita se i tassi salgono ancora. Duration bassa, alta liquidità, oscillazioni minime. Il cuore prudente del portafoglio.

Blocco 2 - Intermedio

BTP 2031, con ingressi graduali

Rendimento più interessante, duration accettabile. Ma non tutto in una volta: una parte ora, una parte dopo giugno, una parte solo se i rendimenti salissero ancora. L’ingresso graduale media il rischio di timing.

Blocco 3 - Direzionale

BTP 2035 e 2041, peso limitato

Solo se si vuole deliberatamente puntare su un futuro calo dei rendimenti, con piena consapevolezza della volatilità incorporata. Non è il cuore difensivo del portafoglio. È una posizione attiva, con peso limitato.

Cosa fare ora?

Tra i BTP emessi o in programma nel secondo trimestre 2026, il BTP Short Term 2028 è il titolo più coerente con una fase di tassi incerti o in possibile rialzo. Il BTP giugno 2031 è probabilmente il miglior punto di equilibrio tra rendimento e rischio, da costruire con ingressi graduali. Il BTP giugno 2033 può entrare in portafoglio, ma con selettività e senza considerarlo uno strumento difensivo.

Il BTP marzo 2035 ha un rendimento interessante, ma richiede un orizzonte davvero lungo e la capacità di sopportare drawdown temporanei anche significativi. Il BTP ottobre 2041, in questa fase di possibili rialzi BCE, è lo strumento meno adatto per chi cerca stabilità: è un titolo che premia chi punta su un futuro calo dei tassi, non chi cerca tranquillità.

In sintesi: scadenze corte e medio-brevi, ingressi graduali, molta cautela sulla parte lunga della curva. Non perché i BTP lunghi siano sbagliati in assoluto - ma perché in questo contesto il premio di rendimento aggiuntivo potrebbe non compensare pienamente il rischio di prezzo che ci si porta a casa.