Senza alcuna ombra di dubbio, i BTP stanno facendo la gioia del governo Meloni: ieri i rendimenti a 10 anni sono scesi fino al 3,356%, minimo degli ultimi due anni, per la precisione dall’agosto del 2022. Lo spread ha continuato a oscillare invece attorno a quota 130 punti base, a causa del tonfo simile che ha interessato sia i tassi italiani che quelli dei Bund tedeschi.

Merito del dato relativo all’inflazione dell’area euro che, così come annunciato dall’Eurostat, è salita nel mese di settembre a un ritmo annuo inferiore al 2%, soglia target della Bce, per la prima volta dal periodo nero della crisi pandemica, riportando un rialzo pari a +1,8%, in ribasso di 0,4 punti percentuali rispetto ad agosto, quando la crescita era stata pari a +2,2%.

Il trend del dato ha blindato ulteriormente le scommesse sull’arrivo di un terzo taglio dei tassi da parte della banca centrale europea presieduta da Christine Lagarde, in occasione della prossima riunione del Consiglio direttivo, ormai imminente, del 17 ottobre.

Buy sui BTP e bond euro: il crollo dei rendimenti

Immediati gli acquisti non solo sui BTP, ma su tutti i titoli di stato dell’area euro, la cui appetibilità agli occhi degli investitori ha incassato nuovi punti, grazie alla prospettiva di nuove sforbiciate.

I buy si sono tradotti in un calo importante dei rendimenti, che da un po’, sempre sulla scia delle speculazioni su una Bce destinata a diventare dovish, avevano puntato verso il basso, inaugurando un trend di cui dovrebbero beneficiare, oltre agli investitori che hanno puntato sul comparto, anche le casse dei vari Paesi del blocco.

Rendimenti più bassi significano infatti minori costi di servizio del debito da parte dei governi, attraverso emissioni di titoli di stato a tassi meno esosi.

Ma il rally dei BTP e in generale dei bond sovrani, non solo dell’area euro ma anche dei Treasury americani, scatenato in questo caso dalla prospettiva di nuovi tagli dei tassi anche da parte della Fed , è destinato a durare?

Per ora il mercato obbligazionario in generale può contare su un altro “alleato”: l’intensificarsi delle tensioni geopolitiche, culminate stanotte nella vendetta dell’Iran contro Israele dopo l’uccisione del leader di Hezbollah Hassan Nasrallah, il 27 settembre scorso, avvenuta con un raid dell’IDF a Beirut.

La risposta di Teheran non si è fatta attendere, facendo soffiare in modo ancora più allarmante i venti di guerra, e dunque portando gli investitori a puntare in modo più significativo sui bond, rispetto alle azioni, a causa dell’avversione al rischio.

Proprio l’avversione al rischio , unito al dato confortante relativo all’inflazione dell’Eurozona, ha portato ieri i trader a fare incetta dei titoli di stato del blocco, BTP inclusi, con questi ultimi che hanno assistito a un crollo dei rendimenti decennali di ben 10 punti percentuali rispetto alla chiusura della seduta precedente.

A picco anche i tassi dei Bund a 10 anni, che sono scesi di ben 8 punti base al 2,050%, capitolando al valore minimo dal mese di gennaio.

Giù inoltre i rendimenti degli OAT francesi, che erano tornati nelle ultime sessioni nel mirino, a causa della continua crisi che investe la politica di Parigi, alle prese con un governo di minoranza: ieri i tassi decennali degli OAT hanno segnato un tonfo di ben 11 punti base, crollando al 2,8%.

In picchiata di 11 punti base anche i rendimenti dei titoli di stato del Belgio, scesi al 2,65%, mentre i tassi spagnoli hanno segnato un ribasso di 9 pp al 2,831%.

BlackRock su bond area euro e Treasury con attenti Fed

Non è detto tuttavia che nel lungo termine le prospettive sui titoli di stato sia americani che dell’Eurozona rimangano solide, come segnala la divisione di ricerca di BlackRock.

Gli analisti del colosso del risparmio gestito sono infatti “ underweight ” sui Treasury a breve scadenza.

Il motivo? “Noi non crediamo che la Fed taglierà i tassi a quei ritmi così significativi attesi dai mercati. Fattori come l’invecchiamento della forza lavoro, deficit persistenti di bilancio e l’impatto di cambiamenti strutturali come la frammentazione geolitica dovrebbero mantenere sia l’inflazione che i tassi a livelli più alti” rispetto al passato, “nel medio termine”.

Sui Treasury a lunga scadenza BlackRock è “neutral”, in quanto a suo avviso i mercati avrebbero già prezzato l’outlook di nuovi tagli ai tassi da parte della Fed. Di conseguenza, la previsione è di “rendimenti che continueranno a oscillare in entrambe le direzioni, sulla scia di nuovi dati economici”.

Per quanto riguarda i titoli di stato dell’area euro, sempre BlackRock ha scritto di essere anche in questo caso “neutrale”. Il motivo è simile a quello che giustifica il giudizio sui Treasury, ovvero il fatto che i bond hanno già prezzato l’evoluzione dei tassi della Bce.

Inoltre, BlackRock non può evitare di citare “ l’incertezza politica , che rimane un rischio che incombe sulla sostenibilità dei conti pubblici” (leggi debito e deficit), in un momento in cui i mercati attendono tra l’altro il Piano strutturale di bilancio della Francia, con Parigi che ha chiesto all’Unione europea una proroga e in vista, anche, della presentazione delle varie leggi di bilancio che vedono protagonista, nel caso dei BTP, il governo Meloni.

S&P Global avverte su tassi Bce. E l’inflazione salirà alla fine del 2024

Politica a parte, è possibile che i mercati, nel premiare i bond, stiano sottovalutando per l’ennesima volta anche e di nuovo il trend dell’inflazione.

Qualche giorno fa è stata la stessa divisione di ricerca di S&P Global ad avvertire, cosa che ha fatto d’altronde la stessa Bce, che l’inflazione “potrebbe tornare a salire verso la fine dell’anno”, aggiungendo di ritrenere “ non probabile una sua discesa al 2% prima del secondo semestre del 2025, a causa del costo unitario del lavoro, che continua a salire velocemente ”.

Di conseguenza, S&P Global ha rivisto anche lievemente al rialzo l’inflazione dell’area euro al 2,5% per quest’anno, rispetto al 2,4% del precedente outlook, abbassando però le stime per il 2025 al 2,1%, rispetto al 2,2% precedentemente atteso.

Un monito sul trend dell’inflazione è stato lanciato anche dalla presidente della Bce, Christine Lagarde che, nell’audizione al Parlamento europeo, ha avvertito chiaramente che il trend dei prezzi “potrebbe aumentare temporaneamente nel quarto trimestre di quest’anno”.

Lagarde ha ricordato anche le nuove stime sull’inflazione elaborate dallo staff della Bce, che prevede un tasso al 2,5% nel 2024, al 2,2% nel 2025 e all’1,9% nel 2026. Per quanto riguarda l’inflazione di fondo, le previsioni sono di una flessione dal 2,9% di quest’anno al 2,3% nel 2025 e al 2,0% nel 2026.

Per quanto riguarda le stime sulla politica monetaria della Bce, Standard&Poor’s ha sottolineato di prevedere che la Bce taglierà di tassi di 25 punti base nel corso di ogni trimestre, fino a quando il tasso sui depositi non scenderà al 2,5% nel terzo trimestre del 2025, rispetto all’attuale 3,5%.

Detto questo, un avvertimento è stato lanciato sul momento in cui i tassi diventeranno neutrali, dunque non più restrittivi:

“La politica monetaria sta diventando gradualmente meno restrittiva, ma non sarà neutrale fino alla fine del 2025”.

Dall’altro lato dell’oceano, c’è la Fed, la Banca centrale americana, che ha avvertito, per bocca dello stesso presidente Jerome Powell, di non avere alcuna “fretta di tagliare i tassi velocemente” e che continuerà a dipendere dai dati, il che significa che “se l’economia rallenta meno delle attese, potremo tagliare i tassi in modo più lento”.

La fase positiva dei BTP è stata intanto confermata anche da David Pascucci, analista di XTB, che ha così commentato il trend dei titoli di stato italiani nella sua nota odierna, mettendo in evidenza il calo dei tassi dei BTP a 10 anni della giornata di oggi anche sotto la soglia del 3,4%:

“Continua il flight to quality e i titoli italiani risultano essere ben comprati sul mercato obbligazionario. Il nostro Btp 10 anni vede un rendimento sotto il 3,4%, sui minimi dal 2022, segno del fatto che il rendimento italiano risulta il più appetibile sui mercati europei. Viene ben comprato anche il Bund tedesco, che segna un rendimento al 2,04%, rendimento molto basso in linea con l’andamento dell’inflazione europea uscita ieri al 1,8%. Al momento c’è flight to quality, un volo verso la qualità che in realtà è iniziato a fine 2023”.

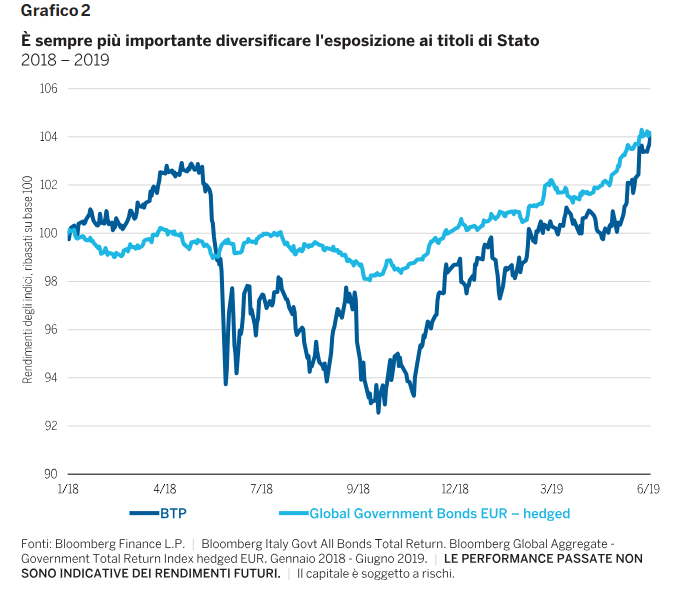

BTP: tenere a mente la “lezione del 2018-2019”

Attenzione però a non sottovalutare le prossime sfide, rappresentate sia dall’aumento dell’inflazione verso la fine del 2024, dunque imminente, sia dal rischio che, come al solito, le scommesse dei mercati sui futuri tagli dei tassi sia da parte della Bce che dalla Fed (Fed che detta legge anche all’Eurozona) siano fin troppo dovish. In ogni caso, la parola d’ordine, come ha spiegato Marco Giordano, Investment Director di Wellington Management, è diversificare:

“I titoli di Stato possono rappresentare un’alternativa a basso rischio nell’area del reddito fisso. Alcuni, come i BTP italiani, possono anche avere rendimenti interessanti. Ma se rendono molto è perché il debito sovrano italiano è percepito come più rischioso rispetto alle obbligazioni governative di molti altri Paesi europei, il che può ritorcersi contro gli investitori in periodi di volatilità specificamente legata all’Italia, come avvenuto dopo le elezioni politiche del 2018”.

BTP ma non solo: il diktat è diversificare

Sempre più importante nelle condizioni attuali non limitare la propria scelta a un solo bond sovrano.

BTP ma non solo: il diktat è diversificare

Sempre più importante nelle condizioni attuali non limitare la propria scelta a un solo bond sovrano.

Giordano ha ricordato come i BTP, pur offrendo “rendimenti interessanti prima del voto”, subirono “ forti vendite tra il 2018 e il 2019, lasciando molti investitori in posizione svantaggiata a lungo prima di riprendere quota”.

Allo stato attuale, ha fatto notare dunque il direttore degli investimenti di Wellington Management, “con i livelli dei titoli governativi in rapida crescita in gran parte d’Europa, sono molti gli altri titoli di Stato esposti a potenziali sentimenti di avversione al rischio. Come mostra il Grafico, integrare un portafoglio investito in un singolo Paese o nella sola Eurozona con un’esposizione a obbligazioni globali con copertura valutaria può contribuire a generare rendimenti interessanti, migliorando al contempo la diversificazione e contenendo la volatilità”.

leggi anche

Vi spiego perché il rally dei Btp può continuare